Gesetzliche und betriebliche Rente: Förderung macht den Unterschied

Die Renditen von gesetzlicher und betrieblicher Rente werden stark durch unterschiedliche Besteuerung und Zuschüsse beeinflusst. Das hat große verteilungspolitische Auswirkungen.

Wie gut sind gesetzliche Rente und betriebliche Altersvorsorge? Welches System bietet Versicherten die bessere Vorsorge? Eine pauschale Aussage darüber ist unmöglich. Wohl aber lassen sich individuelle Erträge errechnen, die sich je nach Jahrgang, Einkommen und Familienstand unterscheiden. Dies zeigen Hermann Buslei, Johannes Geyer und Peter Haan vom Deutschen Institut für Wirtschaftsforschung (DIW) in einer von der Hans-Böckler-Stiftung geförderten Studie. Ihre Modellrechnungen für einzelne Personen ergeben, dass gesetzliche Rentenversicherung (GRV) und betriebliche Altersvorsorge (bAV) ähnliche Bruttorenditen aufweisen, wenn Lohnwachstumsraten und Zinsen für Kapitalanlagen nahe beieinanderliegen. Allerdings fallen die Nettorenditen der bAV höher aus. Das liegt daran, dass sie zu einem wesentlichen Teil auf direkten und indirekten Bevorzugungen in der Förderung beruhen, etwa durch den in diesem Jahr eingeführten Freibetrag für Krankenversicherungsbeiträge. „Klar ist damit auch“, schreiben die Wissenschaftler, „dass steuer- und sozialrechtliche Regulierung der GRV und bAV erhebliche und komplexe verteilungspolitische Wirkungen entfalten.“

Zunächst einmal unterscheiden sich beide Systeme sehr deutlich in ihrer Reichweite und der Art ihrer Finanzierung: Die gesetzliche Rente ist für den überwiegenden Teil der Bevölkerung die zentrale Säule der Altersvorsorge. Finanziert werden ihre Leistungen im Umlageverfahren primär von den heute in das System einzahlenden Erwerbstätigen. Von Betriebsrenten profitiert nur ein Teil der abhängig Beschäftigten. Die finanziellen Mittel der betrieblichen Altersversorgung werden – zunehmend – nach dem Kapitaldeckungsverfahren erst angelegt und zu einem späteren Zeitpunkt ausgezahlt.

Anhand von stilisierten Erwerbs- und Rentenverläufen haben die Forscher berechnet, wie sich die Erträge von GRV und bAV je nach Lebenslauf entwickeln. Insgesamt haben die DIW-Forscher vier unterschiedliche Erwerbsverläufe modelliert: Drei alleinstehende Frauen verschiedener Jahrgänge mit unterschiedlich hohen Einkommen und eine verheiratete Frau mit zwei Kindern. Diese vier Typen haben zudem unterschiedliche Verträge der betrieblichen Altersvorsorge: Für zwei Frauen wurde eine Direktversicherung mit Pauschalbesteuerung, für eine Frau eine Anlage in einer Direktversicherung mit Steuerfreiheit und für eine weitere Frau eine Riester-Betriebsrente angenommen. Das Geschlecht musste definiert werden, da sich die Lebenserwartung von Frauen und Männern unterscheidet. Weitere Annahmen, die die Wissenschaftler getroffen haben, betreffen unter anderem die demografische Entwicklung – maßgeblich für das Verhältnis von Einzahlenden und Leistungsbeziehenden der GRV – und die Zinsentwicklung.

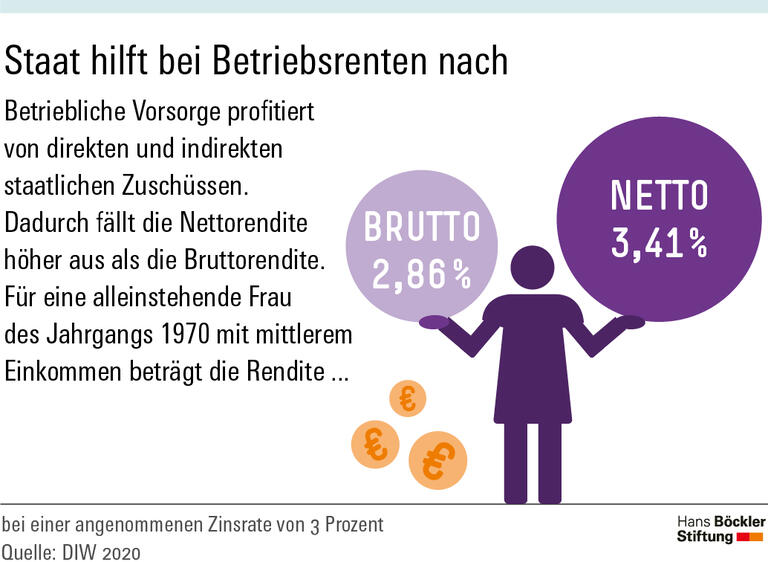

Nach den Berechnungen der Forscher beträgt die Bruttorendite in der GRV für die alleinstehenden Frauen etwa 3,5 Prozent, für die verheiratete Frau mit zwei Kindern liegt sie mit 4,14 Prozent deutlich darüber. Die Bruttorenditen der bAV liegen je nach Zinsentwicklung bei 2,26 Prozent bis 3,37 Prozent. Bei allen vier fällt die Bruttorendite in der GRV etwas höher aus als in der bAV. Allerdings verändert sich das Bild bei Betrachtung der Nettoerträge: Dadurch, dass auf die gesetzliche Renten Steuern sowie Kranken- und Pflegeversicherungsbeiträge fällig werden, sinkt ihre Nettorendite, im Vergleich zur Bruttorendite um 0,5 bis 0,7 Prozentpunkte. Die Wissenschaftler sprechen von einem „Nettorenditenabsturz“.

Ganz anders bei der betrieblichen Altersvorsorge: Die Nettorenditen sind hier sogar höher als die Bruttorenditen. Der Grund: Die betrachteten alleinstehenden Frauen mit mittleren und höheren Einkommen profitieren bereits in der Erwerbsphase von der Steuer- und Abgabenfreiheit der Ansparbeträge – die allerdings die Nebenwirkung hat, dass sie teilweise die gesetzliche Rente schmälert. Höher ist die Nettorendite auch bei der verheirateten Frau mit zwei Kindern. Verantwortlich dafür ist die hohe Riester-Förderung, denn die Frau erhält in einem Teil der Sparphase sowohl die kinderbezogene Förderung als auch die Förderung für Geringverdienende.

Ein wesentliches Ergebnis der Studie lautet: Steuer- und sozialpolitische Regelungen haben einen starken Einfluss auf die individuellen Erträge. Die Befreiung von Steuern und Abgaben sowie die direkte staatliche Förderung von Riester-Verträgen steigern die Erträge der betrieblichen Altersvorsorge „in erheblichem Maße“.

Quelle: HBS

Hermann Buslei, Johannes Geyer und Peter Haan: Der Einfluss von steuer- und sozialrechtlichen Regelungen auf individuelle Erträge aus der gesetzlichen und betrieblichen Altersversorgung, Working Paper der Forschungsförderung der HBS Nr. 197, November 2020