Rente: Wen die Altersarmut trifft

Millionen sind von Altersarmut bedroht. Eine umfangreiche Studie gibt Aufschlüsse über zentrale Armutsrisiken und Risikogruppen.

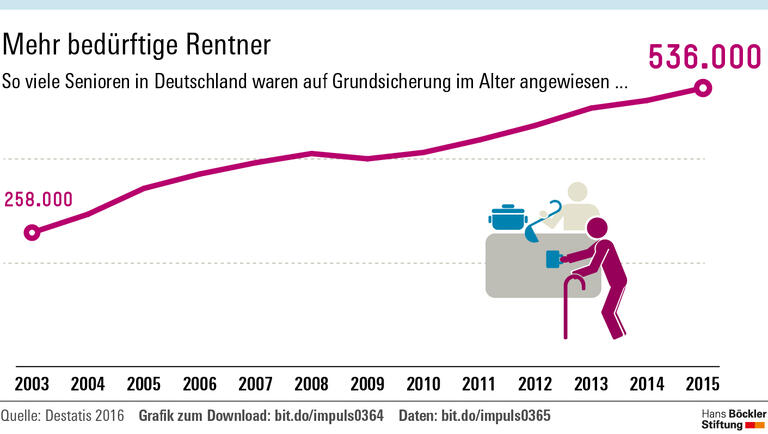

Immer mehr Menschen sind auf Grundsicherung im Alter angewiesen. Im Dezember 2015 lebten laut Statistischem Bundesamt rund 536.000 Senioren am Existenzminimum. Welche Lebensverläufe in die Altersarmut führen, haben die Wissenschaftler Antonio Brettschneider und Ute Klammer von der Universität Duisburg-Essen untersucht. Grundlage ihrer Studie sind ausführliche biografische Interviews mit 49 repräsentativ ausgewählten Grundsicherungsbeziehern der Geburtsjahrgänge 1938 bis 1947. Die Studie gewährt Einblick in die unterschiedlichen Risiken und Biografiemuster, die zur Grundsicherungsbedürftigkeit im Alter geführt haben. Gegenwärtig, so die Autoren, lassen sich fünf Risikogruppen unterscheiden:

Die familienorientierten Frauen weisen lange ehe- und familienbedingte Erwerbsunterbrechungen auf. Sie waren über Jahrzehnte hinweg finanziell von ihrem Ehepartner abhängig, der dann aber wegen Arbeitslosigkeit, Krankheit oder nach einer Scheidung als Ernährer ausfiel. Ein dauerhafter Wiedereinstieg in den Arbeitsmarkt und der Aufbau ausreichender eigenständiger Rentenansprüche gelang vielen Frauen nicht mehr: „Je länger die Familienphase andauerte, desto schwerer fiel es den betroffenen Frauen, ihr Leben noch einmal neu zu orientieren und finanziell auf eigenen Beinen zu stehen“, konstatieren die Forscher.

Die ehemaligen Selbstständigen waren zu Beginn ihrer Erwerbskarriere in der Regel zunächst einige Jahre abhängig beschäftigt, bevor sie den Schritt in die Existenzgründung wagten. Mit Beginn ihrer Selbstständigkeit schieden viele freiwillig aus der gesetzlichen Rentenversicherung aus und wechselten zu „scheinbar attraktiveren, da renditestärkeren privaten Vorsorgeformen”, vor allem Lebensversicherungen. Erst waren die meisten mit ihrem Geschäft erfolgreich, dann sanken die Einnahmen, und am Ende stand der Konkurs – und damit die Auflösung oder Pfändung privater Vorsorgeersparnisse. Im Alter bleiben den „gescheiterten“ Selbstständigen daher oft nur die bescheidenen Rentenansprüche, die sie zu Beginn ihres Erwerbslebens erworben haben.

Unter den zugewanderten Personen finden sich verschiedene Gruppen, so zum Beispiel Gastarbeiter der ersten Generation, Aussiedler und jüdische Zuwanderer aus der ehemaligen Sowjetunion. Bei den Gastarbeitern und ihren Familien zeigt sich häufig eine besonders ungünstige Kombination aus traditioneller geschlechtsspezifischer Arbeitsteilung und einer insgesamt eher schwachen Stellung am deutschen Arbeitsmarkt. Bei den Spätaussiedlern kommen nicht zuletzt die seit den 1990er-Jahre vorgenommenen Kürzungen im Fremdrentenrecht zum Tragen.

Die umbruchsgeprägten Ostdeutschen stellen die vierte Risikogruppe dar. Insbesondere diejenigen, die zum Zeitpunkt der Wiedervereinigung in etwa zwischen 40 und 50 Jahre alt waren, sind häufig Leidtragende des massiven Stellenabbaus und der andauernden Massenarbeitslosigkeit in den neuen Ländern gewesen. Trotz diverser Fortbildungs- und Arbeitsbeschaffungsmaßnahmen blieben viele dauerhaft arbeitslos, so dass sie im letzten Drittel ihrer Erwerbsbiografie kaum noch Rentenansprüche erwerben konnten.

Die Gruppe der „komplex Diskontinuierlichen“ ist von sehr unterschiedlichen Lebensläufen mit vielen Brüchen geprägt. Hier kommen in der Regel mehrere Risiken zusammen: Oft spielen persönliche Schicksalsschläge, Suchtprobleme, Obdachlosigkeit und Verwahrlosung sowie abweichendes Verhalten bis hin zur Kriminalität eine wichtige Rolle.

Soweit die Gegenwart. Für die Zukunft, wenn die geburtenstarken Babyboomer-Jahrgänge ins Rentenalter kommen, rechnen Brettschneider und Klammer mit zusätzlichen Risikogruppen, darunter vor allem Personen mit jahrzehntelanger prekärer Beschäftigung und löchrigen Erwerbsverläufen sowie langjährige Geringverdiener. Sie sind nicht nur von den Umbrüchen am Arbeitsmarkt, sondern auch von den seit 2001 erfolgten Rentenkürzungen betroffen.

Um Altersarmut effektiv zu bekämpfen, werben die Forscher für eine umfassende „soziale Lebenslaufpolitik“, die möglichst allen Bürgern eine „gute“ Erwerbsbiografie und ein regelmäßiges Einkommen ermöglicht – das sowohl für den aktuellen Lebensunterhalt als auch zum Aufbau ausreichender Rentenanwartschaften reicht. Dazu gehören weitreichende Investitionen in Bildung und Erziehung, eine strengere Regulierung atypischer Beschäftigungsformen und flexible, sozialverträgliche Arbeitszeitmodelle. Darüber hinaus plädieren die Autoren für einen schrittweisen Ausbau der gesetzlichen Rentenversicherung zu einer universalistischen Bürgerversicherung mit Mindestbeitrag und Mindestsicherungsziel.

Quelle: Böckler Impuls 08/2016

Antonio Brettschneider, Ute Klammer: Lebenswege in die Altersarmut. Biografische Analysen und sozialpolitische Perspektiven, Berlin: Duncker und Humblot, 2016