Wirtschaftspolitischer Jahresausblick des IMK: So wird 2021

Einschätzungen zur ökonomischen Entwicklung von Forscherinnen und Forschern des Instituts für Makroökonomie und Konjunkturforschung (IMK) der Hans-Böckler-Stiftung.

Die Entwicklung der deutschen Wirtschaft

Gelingt es der deutschen Wirtschaft 2021 nach den Belastungen der Corona-Krise endlich wieder durchzustarten?

Sebastian Dullien: Ja. Zwar werden Kontaktbeschränkungen noch in den ersten Monaten des Jahres die Wirtschaftsaktivität bremsen. Mit einem Rückgang der Infektionszahlen und einer wachsenden Verfügbarkeit eines Covid19-Impfstoffes wird sich allerdings im Jahresverlauf der Aufschwung festigen. Im Gesamtjahr dürfte das deutsche Bruttoinlandsprodukt so stark zulegen, wie seit dem Ende der Wirtschafts- und Finanzkrise 2008/9 nicht mehr. Wir rechnen mit einem Wirtschaftswachstum von knapp 5 Prozent.

Wiederholt sich mit dem neuen Lockdown über Weihnachten der dramatische Wirtschaftseinbruch aus dem Frühjahr?

Sebastian Dullien: Nein. Der Großteil des Wirtschaftseinbruchs im Frühjahr ging auf Produktionsrückgänge im verarbeitenden Gewerbe zurück. Diese Rückgänge wiederum waren durch Unterbrechungen der grenzüberschreitenden Lieferketten und einen Einbruch der globalen Nachfrage verursacht. Derzeit sind die Lieferketten weitgehend stabil und wichtige Exportmärkte wie China erholen sich. Der neue Lockdown über Weihnachten wird deshalb der Wirtschaft einen Dämpfer verpassen, aber es spricht viel dafür, dass ein massiver Einbruch wie im Frühjahr vermieden werden kann.

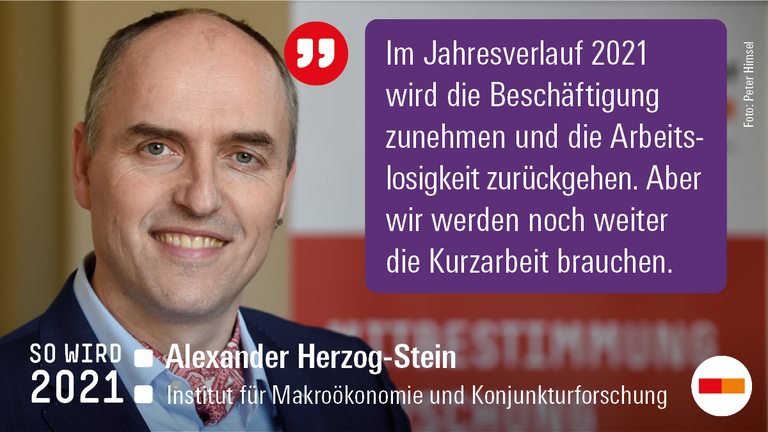

Wird die Wirtschaftserholung 2021 auch zu einem Rückgang der Arbeitslosigkeit in Deutschland führen?

Alexander Herzog-Stein: Ja. Zwar wird der erneute Lockdown als Folge der zweiten Infektionswelle den Erholungsprozess am Arbeitsmarkt etwas verlangsamen und zeitlich hinauszögern, aber im Jahresverlauf wird die Beschäftigung zunehmen und die Arbeitslosigkeit in Deutschland zurückgehen. Aufgrund der weiterhin fragilen Situation ist es aber wichtig, dass die konjunkturelle Kurzarbeit zur Beschäftigungssicherung auch im Jahr 2021 für die Betriebe und die Beschäftigten attraktiv bleibt.

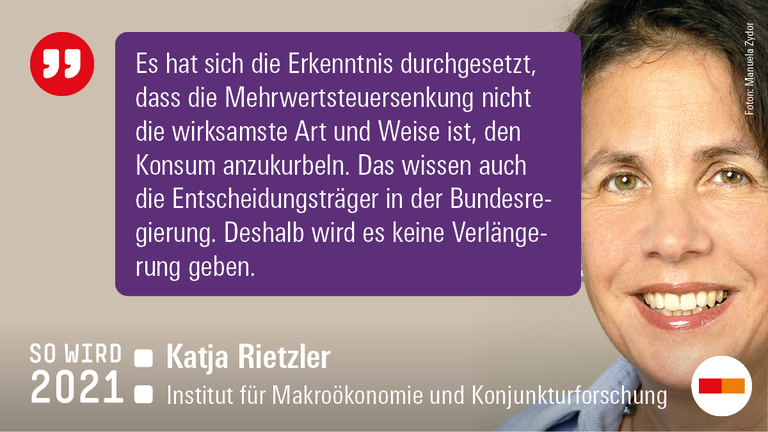

Wird die vorübergehende Mehrwertsteuersenkung noch einmal verlängert, um den Konsum weiter zu stützen?

Katja Rietzler: Nein. Es hat sich zuletzt zunehmend die Erkenntnis durchgesetzt, dass die Mehrwertsteuersenkung nicht die wirksamste Art und Weise ist, den Konsum anzukurbeln, die dafür eingesetzten 20 Milliarden Euro haben nur eine überschaubare Wirkung entfaltet. Zudem basiert die Wirksamkeit der Mehrwertsteuersenkung für die Stützung der Konjunktur entscheidend darauf, dass sie befristet ist. Dadurch entsteht ein Anreiz, größere Anschaffungen, die für die Zukunft geplant waren, in das Jahr 2020 vorzuziehen, was die stark beeinträchtigte Konjunktur und insbesondere die Konsumausgaben beleben soll. Eine Verlängerung der Maßnahme würde dieser Intention entgegenwirken, und das wissen auch die Entscheidungsträger in der Bundesregierung. Deshalb wird es keine Verlängerung geben.

Wird die deutsche Schuldenquote (Staatsschulden in Prozent des BIP) 2021 weiter steigen?

Katja Rietzler: Nein. Per Saldo dürfte sich die Schuldenquote 2021 auf einem ähnlichen Niveau bewegen wie im Jahr 2020. Sie dürfte dann immer noch um etwa 10 Prozentpunkte unter dem Höchststand des Jahres 2010 liegen. Die Entwicklung der Schuldenstandsquote hängt zum einen von der Entwicklung des absoluten Schuldenstands in Milliarden Euro (Zähler des Quotienten) und zum anderen von der Entwicklung des nominalen Bruttoinlandsprodukts (Nenner der Quote) ab. Ersterer wird aufgrund des gesamtstaatlichen Budgetdefizits weiter zunehmen, hinzu kommen möglicherweise Kosten aus Hilfskrediten und Garantien. Die absehbar kräftige Zunahme des nominalen Bruttoinlandsprodukts dämpft dagegen die Schuldenquote, sodass sie in der Summe in etwa stabil bleibt.

Die Entwicklung deutscher Wohnimmobilien

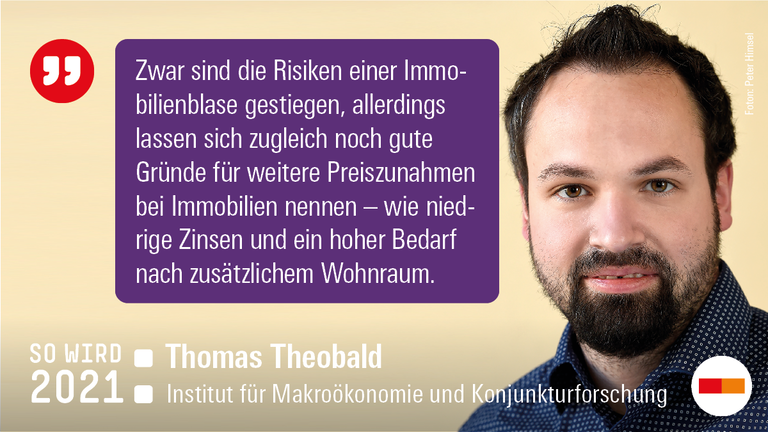

Fallen 2021 die Preise für deutsche Wohnimmobilien?

Thomas Theobald: Nein, trotz der Corona-Krise gibt es bisher kein Anzeichen für eine Trendwende bei den Preisen für Wohnimmobilien, die bereits in den vergangenen zehn Jahren um mehr als 50 Prozent gestiegen sind. Zwar sind die Risiken einer Immobilienblase gestiegen. So gibt es Anzeichen von zunehmend spekulativen Kapitalanlagemotiven am Immobilienmarkt und einer wachsenden Gefahr, dass sich Darlehensnehmer übernehmen. Allerdings lassen sich zugleich noch gute Gründe für die Preiszunahmen nennen – wie lang-anhaltend niedrige Zinsen und ein hoher Bedarf nach zusätzlichem Wohnraum. Zudem zeigt die historische Erfahrung, dass Immobilienblasen sich noch eine Weile länger aufblähen können, auch wenn die Preise bereits überbewertet sind. Ein Auslöser für das Platzen einer möglichen Blase ist derzeit nicht in Sicht.

Die wirtschaftliche Entwicklung in Europa

Schaffen auch die besonders hart getroffenen Euro-Volkswirtschaften Italien und Spanien die Rückkehr zu spürbarem Wirtschaftswachstum?

Sebastian Watzka: Ja. Im ersten Quartal 2021 wird das Wachstum in beiden Ländern zwar aufgrund der Corona-Pandemie noch recht verhalten ausfallen. Die zunehmende Durchimpfung der Bevölkerung wird aber ab dem zweiten Quartal eine spürbare wirtschaftliche Erholung ermöglichen, die 2021 die spanische ebenso wie die italienische Wirtschaft um deutlich mehr als 5 Prozent wachsen lassen.

Wird die EZB Ihre Anleihe-Kaufprogramme 2021 noch einmal ausweiten?

Silke Tober: Nein, es ist sehr unwahrscheinlich, dass die Anleihe-Kaufprogramme 2021 aufgestockt werden müssen. Die Europäische Zentralbank hat das Volumen des besonders flexiblen und effektiven Notfall-Kaufprogramms PEPP zuletzt am 10. Dezember 2020 auf nunmehr 1850 Mrd. Euro erhöht und dessen Laufzeit auf zunächst Ende März 2022 verlängert. Da auch die Fiskalpolitik expansiv wirkt, stehen die Chancen gut, dass die Erholung im Laufe des kommenden Jahres kräftig ausfällt. An eine Normalisierung der Geldpolitik ist allerdings noch nicht zu denken. Dafür ist die Unterauslastung im Euroraum, insbesondere die Unterbeschäftigung, auch 2021 noch zu hoch und die Inflation entsprechend zu gering.

Kehrt mit der gestiegenen Staatsverschuldung in vielen Ländern 2021 die Euro-Krise zurück?

Andrew Watt: Höchstwahrscheinlich nicht. Die Pandemie hat zwar starke Spuren in den öffentlichen Finanzen hinterlassen. Die Schuldenquote im Euroraum nahm 2020 um ca. 15 Prozentpunkte auf über 100 Prozent zu. In Griechenland und Italien erscheinen die Schuldenstandsquoten besorgniserregend. Trotzdem kann von einer Stabilisierung ausgegangen werden. Das liegt an der erwarteten wirtschaftlichen Erholung und an den sehr niedrigen Zinsen auf alle Staatsanleihen. Dass dies auch für Länder mit sehr hohen Schuldenquoten gilt, ist vor allem der Unterstützung durch die EZB, insbesondere durch das PEPP-Anleihekauprogramm, zu verdanken. Zusätzlich kommt ab Mitte 2021 eine bedeutende fiskalische Unterstützung durch den Wiederaufbauplan Next Generation EU: Die Aufbau- und Resilienzfazilität allein wird in den kommenden Jahren die Konjunktur mit Zuschüssen und Darlehen in der Größenordnung einer halben Billion Euro stützen, ohne die öffentlichen Haushalte der Mitgliedstaaten zu belasten.

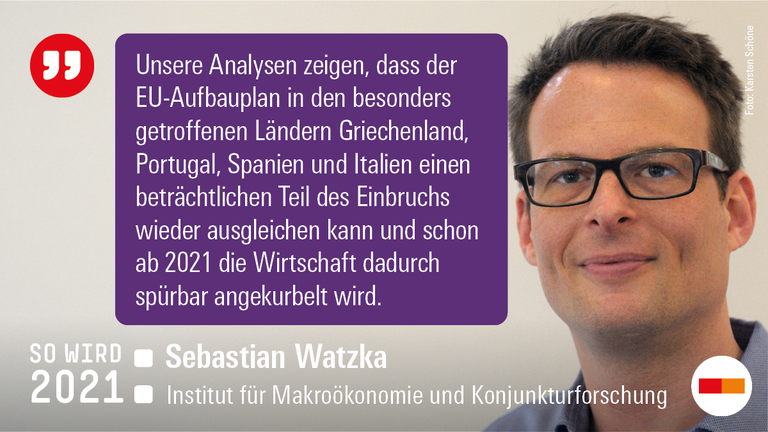

Gelingt es der EU-Kommission mit dem europäischen Aufbauplan 2021 die Erholung in der EU wirksam zu stützen?

Sebastian Watzka: Ja. Wenn die Zuschüsse aus der Europäischen Wiederaufbaufazilität zügig ausgezahlt werden und – wie geplant – für öffentliche Investitionen in den Mitgliedsländern verwendet werden, wird dies erhebliche Wachstumsimpulse für einige der schwer angeschlagenen Länder der EU haben. Unsere Analysen zeigen, dass der Aufbauplan in den von der Pandemie besonders getroffenen Ländern Griechenland, Portugal, Spanien und Italien über die Gesamtlaufzeit der mittelfristigen Finanzplanung bis 2027 einen beträchtlichen Teil des krisenbedingten Einbruchs wieder ausgleichen kann und schon 2021 und 2022 die Wirtschaft dadurch spürbar angekurbelt wird.

Bleibt die deutsche Inflation auch 2021 unter dem EZB-Ziel von 2,0 Prozent?

Silke Tober: Ja, auch 2021 dürfte die Inflationsrate deutlich unter dem Inflationsziel der EZB liegen, und das, obwohl nicht nur die Konjunktur anzieht, sondern auch Sondereffekte aus dem Jahr 2020 auslaufen, insbesondere die temporär verringerte Mehrwertsteuer und der niedrige Rohölpreis. Dadurch kommt es zu einem Preisschub, der sich in der üblichen Vorjahresbetrachtung ab April 2021 und stärker noch ab Juli 2021 niederschlägt. In der zweiten Jahreshälfte dürfte die Inflation daher in der Nähe des Inflationsziels liegen. Der Preisschub überzeichnet allerdings die zugrunde liegende Dynamik, so dass die monatliche Inflation 2022 wieder geringer ausfallen wird. Insgesamt dürfte die Inflationsrate im Jahresdurchschnitt 2021 in Deutschland nur 1,3 Prozent betragen, im Euroraum sogar nur 0,9 Prozent. Damit spiegelt die Inflationsentwicklung – wie bereits seit 2014 – eine deutliche Unterauslastung und insbesondere eine hohe Unterbeschäftigung im Euroraum wider.

Quelle: Matter Images

Die Entwicklung des deutschen CO2-Ausstoßes

Wird Deutschland 2021 den CO2-Ausstoß weiter senken?

Sven Schreiber: Nein. Der Rückgang der CO2-Emissionen im zu Ende gehenden Jahr 2020 wird voraussichtlich im prozentual zweistelligen Bereich liegen, ist aber zu einem Gutteil der Corona-bedingten Dämpfung der Wirtschaftsaktivität geschuldet. Die für 2021 zu erwartenden konjunkturellen Aufholeffekte werden daher kurzfristig wieder zu einem Anstieg führen. Realistisch ist ein Einpendeln beim mittelfristig rückläufigen Emissionstrend, der allerdings aus klimapolitischer Sicht noch beschleunigt werden müsste, um die selbstgesteckten längerfristigen Ziele zu erreichen

Die Entwicklung der globalen Handelskonflikte

Sind nach dem Wahlsieg Joe Bidens in den USA die globalen Handelskonflikte endlich Vergangenheit?

Sabine Stephan: Leider nein. Der neue US-Präsident wird zwar im Ton verbindlicher sein, aber in der Sache hart bleiben. Mit den Strafzöllen und der Blockade der Welthandelsorganisation (WTO) hat Biden von seinem Amtsvorgänger Trump mächtige Druckmittel geerbt, die er nur gegen substanzielle Gegenleistungen zurücknehmen wird. Aber im Gegensatz zu Trump hat Biden ein Interesse daran, Allianzen mit Verbündeten zu bilden, insbesondere um den Aufstieg Chinas zur Technologie- und Wirtschaftsmacht zu bremsen. Deshalb wird er den Handelsstreit mit der EU nicht verschärfen, sondern auf dem Verhandlungsweg zu lösen versuchen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Weitere Informationen

Systemrelevant Podcast mit Sebastian Dullien

Kluge Wirtschaftspolitik bremst den Absturz

Steigende Risiken an Finanzmärkten können wirtschaftliche Erholung gefährden

Wahl von Joe Biden bringt positive weltwirtschaftliche Impulse

Corona erhöht Reformdruck bei EU-Fiskalregeln

Geringe Wirkung Mehrwertsteuersenkung: Kinderbonus wirkt stärker als Steuersenkung

Positive Wirkung EU-Aufbauplan: EU-Aufbauplan wirkt an der richtigen Stelle