Immobilien, Aktien, Anleihen: Gefahr für die wirtschaftliche Erholung

Die Risiken im Finanzsystem nehmen zu, vor allem auf dem Immobilienmarkt. Ein Einbruch der Preise könnte nicht nur Investoren unter Druck setzen, die Erholung der gesamten Wirtschaft wäre in Gefahr. Die Finanzaufsichtsbehörden sollten Gegenmaßnahmen vorbereiten.

Die Coronakrise hat die Wirtschaft schwer getroffen. Allein die frühzeitigen und entschlossenen Reaktionen von Bundesregierung, EU und Europäischer Zentralbank (EZB) haben einen noch stärkeren Einbruch und massenhafte Arbeitslosigkeit verhindert. Allerdings sind auch die Hilfsmaßnahmen nicht ohne Risiko. Eine lockere Geldpolitik gepaart mit großzügiger Kreditvergabe stützt zwar die Realwirtschaft, an den Finanzmärkten könnte sie die Preise aber so weit treiben, dass es zu gefährlichen Überbewertungen kommt. Einiges deutet darauf hin, dass dies für Wohnimmobilien in Deutschland bereits vor der Krise der Fall war und die dynamische Entwicklung weiter anhält. Auch Aktien sind hoch bewertet. „Zu den bedeutenden Risiken für die Stabilität des deutschen Finanzsystems gehört die Überschätzung von Vermögenswerten und damit auch ihres Wertes als Kreditsicherheit“, schreiben Thomas Theobald, Silke Tober und Ruben Tarne im IMK-Finanzmarktstabilitätsreport. Die Ökonomen zeigen in ihrer Analyse, wo Gefahren an den Finanzmärkten drohen und mit welchen Maßnahmen sich gegensteuern ließe. Nach der Coronakrise sollten die Regeln für die Vergabe von Wohnungsbaudarlehen und für Liquiditätsreserven von Investmentfonds verschärft werden, so die Forscher.

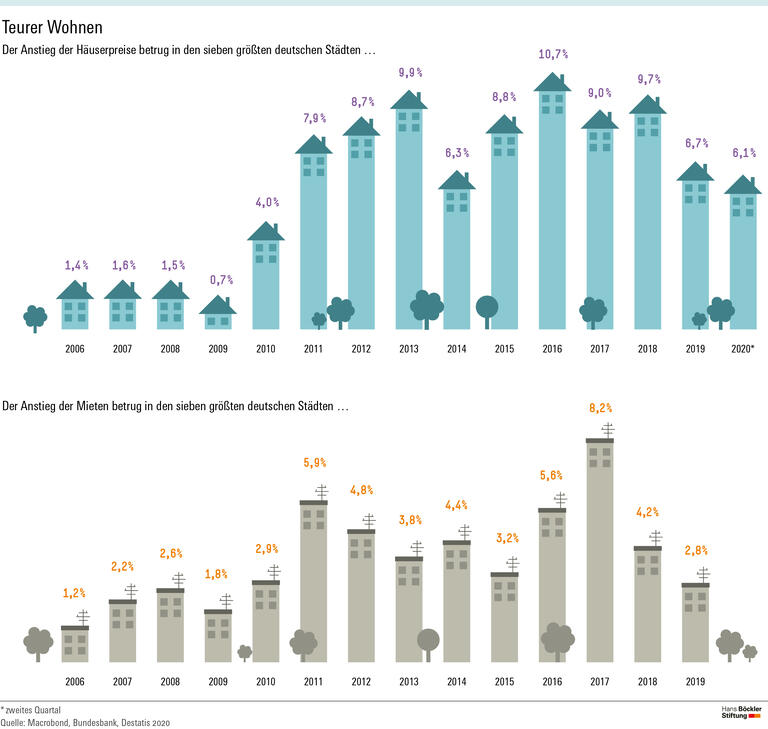

Seit einigen Jahren sei die Entwicklung der realen Vermögenspreise in allen großen Wirtschaftsräumen „steil aufwärtsgerichtet“, heißt es in der Analyse. Zum Teil sei das auf die Geldpolitik der Zentralbanken der USA, des Euroraums sowie mehrerer anderer Länder zurückzuführen. Als Reaktion auf die geringe Inflation und das verhaltene Wachstum hatten sie ihre Geldpolitik bereits im vergangenen Jahr gelockert, in der Coronakrise griffen sie zu noch weitreichenderen Maßnahmen. Beispielsweise reagierte die EZB im März auf den sich abzeichnenden Einbruch der wirtschaftlichen Aktivität, indem sie die Refinanzierungskonditionen für die Banken lockerte und das neue Wertpapierkaufprogramm PEPP (Pandemic Emergency Purchase Programme) auflegte. Das Programm ermöglicht es den Zentralbanken des Euroraums, gezielt und in großem Umfang Staatsanleihen zu kaufen. Die Maßnahmen seien an sich richtig, wirkten aber so stark, dass sich die Vermögenspreise nicht nur schnell wieder vom ersten Schock der Coronakrise erholten, sondern ihre historischen Höchststände inzwischen zum Teil übertroffen haben – wie im Fall von Bauland und Wohnimmobilien in Deutschland.

Die Deutsche Bundesbank ging schon 2018 davon aus, dass Wohnimmobilien in Deutschland in städtischen Gebieten zwischen 15 und 30 Prozent überbewertet sind. Auch die IMK-Wissenschaftler sehen „ein deutliches Warnsignal für das Vorhandensein einer Immobilienpreisblase“, weil die Preissteigerungen zum Teil auf Kapitalanlagemotive, insbesondere von Vermögenden, und nicht allein auf die Nachfrage nach Wohnraum zurückzuführen sind. Das Verhältnis der Häuserpreise zu Mieten oder Einkommen deutet ebenfalls auf Überbewertungen hin: Beim Preis-Miet-Verhältnis oder dem Preis-Einkommen-Verhältnis zeigten sich im internationalen Vergleich für Deutschland und China die größten Ausschläge. Eine Ausnahme bildeten lediglich Büroimmobilien, deren Wert seit Ausbruch der Pandemie spürbar gesunken ist.

Auch für die Aktienmärkte sehen die Forscher Risiken: Zu Beginn dieses Jahres notierte der Aktienindex CDax knapp 20 Prozent höher als vor der globalen Finanzkrise 2007. Zwar brachen die Kurse in der Corona-Pandemie zunächst ein, erholten sich dann aber schnell wieder und waren zeitweise nur wenig von ihren Höchstständen entfernt. Dies sei nur schwer mit den ökonomischen Fundamentaldaten in Einklang zu bringen, erklären die Forscher.

Am Anleihemarkt rentieren Bundesanleihen seit August 2019 zeitweise über das gesamte Laufzeitspektrum hinweg negativ. Die Autoren sehen außerdem mit Sorge, dass vor der Pandemie übermäßig viele Unternehmensanleihen mit schlechter Bonität auf den Markt gekommen waren. Auch deutsche Unternehmen finanzieren sich seit einigen Jahren verstärkt über Anleihen und der Anteil von Anleihen mit dem für institutionelle Investoren gerade noch akzeptablen Rating BBB ist mittlerweile auf mehr als 50 Prozent gestiegen. Zudem sind die Risikoaufschläge für Unternehmensanleihen im Vergleich zu Staatsanleihen im historischen Vergleich äußerst niedrig. Das deute darauf hin, dass Anleger Risiken unterschätzen, so die Forscher.

Warum ist eine Blase an den Finanzmärkten gefährlich? Wenn sie platzt, also die Preise innerhalb kurzer Zeit fallen, können Vermögenswerte ihren Status als Kreditsicherheit verlieren. Banken schränken die Kreditvergabe ein oder bleiben auf offenen Forderungen sitzen. Investitionen und Konsum gehen zurück. Es kommt zu Ansteckungseffekten, die ihrerseits negativ auf die Konjunktur wirken. Die letzten beiden Rezessionen in Deutschland vor der Coronakrise – 2000 / 2001 und 2008 / 2009 – wurden durch Einbrüche an den Finanzmärkten ausgelöst. Unter den Folgen litten besonders Menschen mit kleinen und mittleren Einkommen, weil sie aufgrund der Krise ihre Jobs verloren.

„Die geldpolitischen Maßnahmen sind im Hinblick auf das Erreichen des Inflationsziels und die Unterstützung der allgemeinen Wirtschaftspolitik angebracht“, schreiben die IMK-Forscher. Immer deutlicher werde aber auch, dass eine Fortsetzung dieser Politik nach Überwindung der unmittelbaren Krise mit stärkeren zielgerichteten Maßnahmen einhergehen müsse, um schädliche Nebenwirkungen zu verringern. Die Aufsichtsbehörden müssten Vorkehrungen treffen, um Finanzmarktakteure krisenfester zu machen. Im Fokus stehen dabei traditionell die Banken, die mit einem Forderungsvolumen in Höhe von rund 275 Prozent des Bruttoinlandsprodukts (BIP) den größten Teil des deutschen Finanzmarktes darstellen. In den vergangenen Jahren haben aber auch Investmentfonds und sonstige Finanzinstitute mit einem Forderungsvolumen von rund 80 Prozent des BIP sowie Versicherer und andere Pensionseinrichtungen mit rund 75 Prozent eine zunehmende Bedeutung an den Finanzmärkten erlangt.

Kapital- und Liquiditätsanforderungen, die in der Krise zum Teil gelockert worden waren, müssten mittelfristig wieder verschärft werden, so die Autoren. Vorrangig empfehlen sie aber, das Verhältnis des Fremdkapitalvolumens zum Marktwert einer Immobilie, das sogenannte Loan-To-Value-Verhältnis, stärker zu begrenzen. Beim Kauf müssten insbesondere Investoren dann mehr Eigenkapital aufbringen, was wiederum die Kauflaune und den Anstieg der Häuserpreise dämpfen dürfte. Eigenheimnutzer wären davon nicht direkt betroffen, weil sich eine solche Anforderung spezifisch am Kaufmotiv ausrichten ließe. In anderen EU-Ländern sind solche Instrumente schon eingesetzt worden. Ein solcher Schritt könne zwar die Bautätigkeit als eine der verbliebenen Wachstumsstützen der deutschen Wirtschaft schwächen. Dennoch erscheine mittelfristig eine stärkere Regulierung unumgänglich, so Theobald, Tober und Tarne. Begleitet werden sollte diese von einer staatlichen Investitionsoffensive, in deren Mittelpunkt der soziale Wohnungsbau steht.

Quelle: HBS

Thomas Theobald, Silke Tober und Ruben Tarne: IMK-Finanzmarktstabilitätsreport 2020: Makroprudenzielle Politik: Kurzfristig expansiv bleiben, mittelfristig straffen (pdf), Oktober 2020