Wirtschaftspolitik: Schädliche Schuldenregeln

Die Rückkehr zu den Maastricht-Regeln ab 2024 würde das Wachstum dauerhaft schwächen. Mit ihrem Reformvorschlag springt die Bundesregierung zu kurz.

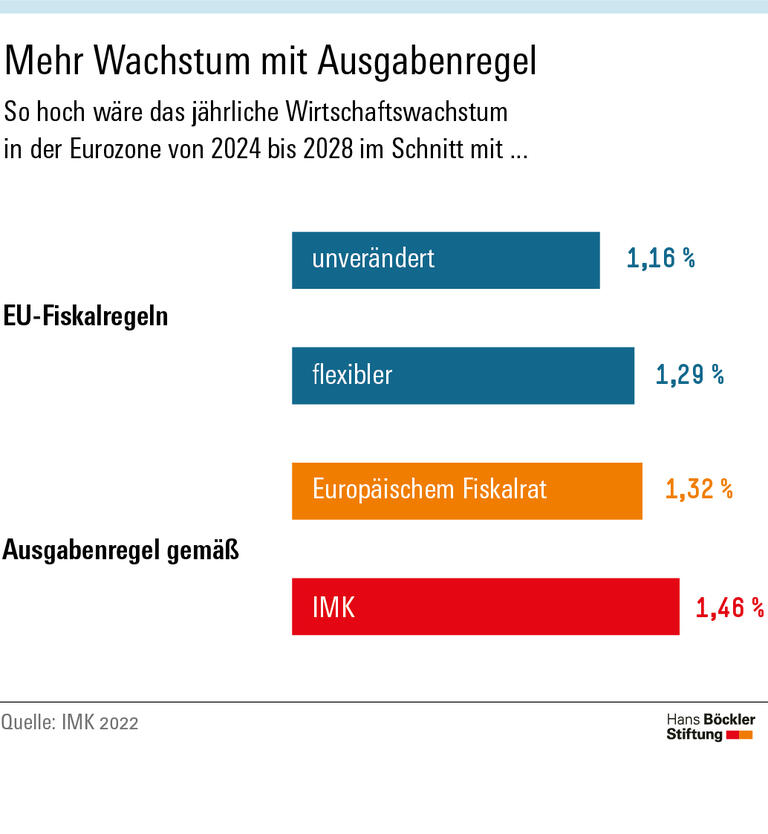

Bis Ende 2023 sind die europäischen Schuldenregeln aus dem Stabilitäts- und Wachstumspakt ausgesetzt, um den EU-Ländern Spielraum zur Krisenbekämpfung zu geben. Ab 2024 soll der Pakt wieder gelten, auf Initiative der EU-Kommission möglichst in reformierter Form. Die vorliegenden Vorschläge, unter anderem von der Bundesregierung, bleiben allerdings sehr nahe am Status quo – und wären wirtschaftspolitisch wenig zweckmäßig: Der federführend vom Bundesfinanzministerium entwickelte Ansatz würde laut einer Studie des IMK eine jahrelange wirtschaftliche Flaute im Euroraum bewirken. Noch deutlich stärker wäre die Bremswirkung, wenn die bisherigen Maastricht-Regeln unverändert wieder in Kraft träten. Der Wechsel zu einer Ausgabenregel, wie sie das IMK vorschlägt, würde für deutlich mehr Wachstum sorgen. Zugleich würde die Staatsschuldenquote nur wenig schneller sinken.

In ihrer Studie rechnen die IMK-Ökonomen Christoph Paetz und Sebastian Watzka unter Mitarbeit von Janis Jurgeleit und Lukas Oberhoff mit dem bei Notenbanken und internationalen Organisationen weit verbreiteten NiGEM-Modell für den Zeitraum von 2024 bis 2034 vier Szenarien durch, und zwar jeweils für den Euroraum insgesamt sowie separat für die vier größten Euro-Volkswirtschaften Deutschland, Frankreich, Italien und Spanien. Zusätzlich zu einem Weiter-so-Szenario und einer leicht flexibleren Auslegung der Maastricht-Regeln, wie sie auch der Bundesregierung vorschwebt, analysieren sie zwei Varianten sogenannter Ausgabenregeln, die das Wachstum der nicht-zyklischen nominalen Staatsausgaben beschränken, kombiniert mit verbindlichen Referenzwerten für den Schuldenstand. Der Vorteil einer solchen Ausgabenregel: Die automatischen Stabilisatoren – etwa in Konjunkturflauten steigende Sozialausgaben – können sich weitgehend frei entfalten und die Konjunktur in Krisen stützen und die Einhaltung der Regel ist vergleichsweise leicht zu kontrollieren.

Neben einer vom IMK selbst entwickelten Ausgabenregel analysieren die Ökonomen ein Modell des Europäischen Fiskalrats (EFB). Eine zentrale Differenz: Das EFB-Modell hält bei der Schuldenquote an der alten Grenze von 60 Prozent gemessen am Bruttoinlandsprodukt (BIP) fest, beim IMK sind es 90 Prozent. Entsprechend fallen die Ausgabenpfade für Staaten mit höheren Schulden steiler oder weniger steil aus. Darüber hinaus sind in der IMK-Version die vorgeschriebenen Anpassungsgeschwindigkeiten geringer.

Den Berechnungen zufolge wäre eine Rückkehr zu den Maastricht-Kriterien das schlechteste Szenario. In der Eurozone würde das jährliche Wachstum von 2024 bis 2028 um etwa 0,3 Prozentpunkte geringer ausfallen als im Mittel der Dekade von 2010 bis 2019. Grund dafür wäre der Zwang zu Kürzungen der Staatsausgaben, die in Italien, Spanien und Frankreich harsch ausfallen müssten und auch in Deutschland stark spürbar wären.

Die alten Schuldenregeln etwas flexibler auszulegen, wie es unter anderem der Bundesregierung vorschwebt, würde den wirtschaftlichen Bremseffekt kleiner ausfallen lassen, er bliebe aber erheblich. Ähnliches gilt auch für die Ausgabenregel des EFB, die laut NiGEM-Modell Italien, Spanien und Frankreich so hohe Sparzwänge auferlegen würde, dass das Wachstum dort sogar noch hinter der gedämpften Entwicklung im zweiten Szenario zurückbliebe. Die EU-Budgetregulierung einfach auf ein Modell mit Ausgabenregeln umzustellen, würde also keineswegs automatisch für bessere Wachstumsbedingungen sorgen, betonen die Ökonomen. Das hänge vielmehr von „den genauen Parametern des Regelwerks“ ab.

Am günstigsten fällt die Entwicklung unter der Ausgabenregel des IMK aus. Verglichen mit einer Rückkehr zu den Maastricht-Regeln würde das BIP im Euroraum durch stärkeres Wachstum bereits im Jahr 2024 um 0,5 Prozent oder 60 Milliarden Euro höher ausfallen, bis Mitte der 2030er-Jahre um jährlich 1,8 Prozent oder rund 230 Milliarden Euro. Auch alle vier großen Euro-Länder weisen spürbar höhere Wachstumsraten auf. Parallel dazu sinkt im gesamten Euroraum und in allen untersuchten Ländern auch die Quote der Staatsschulden deutlich unter das Niveau von 2021. Der Effekt ist nicht so stark wie bei den drei anderen „strengeren“ Verschuldungsregimes. Doch bereits 2028 läge etwa der Schuldenstand in Deutschland gemessen am BIP wieder klar unterhalb von 60 Prozent.

Quelle: HBS

Janis Jurgeleit, Lukas C. Oberhoff, Christoph Paetz, Sebastian Watzka: The Macroeconomic Effects of Re-Applying the EU Fiscal Rules, IMK Policy Brief Nr. 130, September 2022