Europa: Was die EU der Krise entgegensetzen kann

Die EU hat Maßnahmen angekündigt, um Staaten und Unternehmen in der Coronakrise zu stützen. Sie müssen ausgebaut werden, damit Fehler der Eurokrise dieses Mal unterbleiben.

Was kann die europäische Politik gegen die wirtschaftlichen Folgen der Corona-Pandemie tun? Daniel Seikel, Europa-Experte des WSI, hat die bereits beschlossenen und weitere mögliche Maßnahmen analysiert. Er befürchtet, dass die Politik die Fehler der Eurokrise wiederholen könnte.

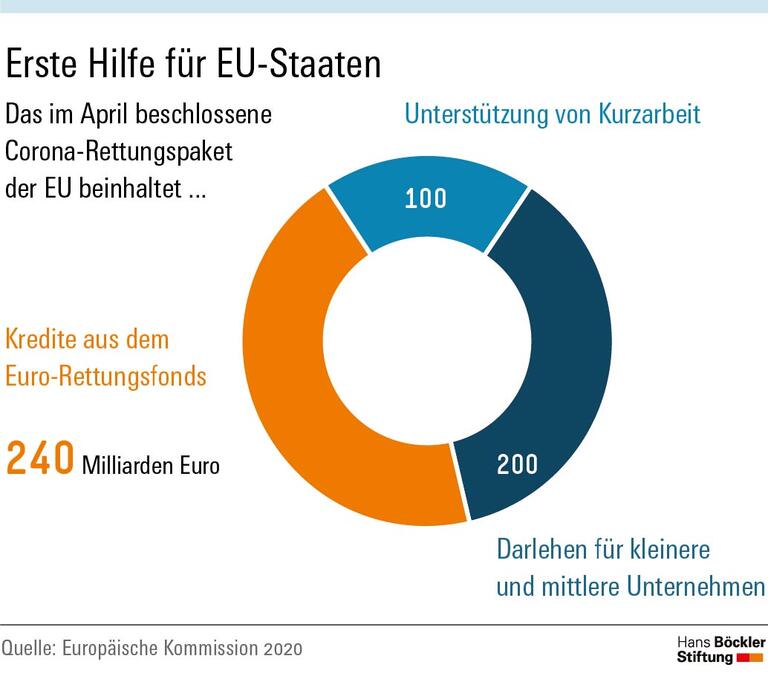

Zwar habe sich die EU einiger dringender Problemen angenommen, etwa durch eine Lockerung der Fiskalregeln, ein Programm zur Finanzierung von Kurzarbeit oder Notfallkredite an Staaten und Unternehmen. Jedoch griffen die Maßnahmen noch zu kurz. Je länger die Krise anhalte, desto mehr seien die Staaten gefordert, die Wirtschaft zu stützen. Hinzu kämen die zusätzlichen Ausgaben für den Gesundheitsschutz sowie wegfallende Steuereinnahmen. "Daraus resultiert ein enormer Kapitalbedarf, der kurzfristig nur durch zusätzliche Schulden gedeckt werden kann", schreibt Seikel. "Die Folge sind stark erhöhte Schuldenstände der öffentlichen Haushalte." Es bestehe die Gefahr, dass daraus eine neue Eurokrise erwächst: Sollten Investoren das Vertrauen in die Kreditwürdigkeit einzelner Länder verlieren und auf ihre Zahlungsunfähigkeit spekulieren, könnten diese Länder den Zugang zu den Kapitalmärkten verlieren. Im schlimmsten Fall drohten Staatspleiten. "Dies würde letztlich auch das Ende des Euro bedeuten", so Seikel.

Aktuell sorge die Europäische Zentralbank (EZB) dafür, dass einzelne Staaten nicht vom Kapitalmarkt abgeschnitten werden. Auch nach dem jüngsten Urteil des Bundesverfassungsgerichts, wonach die EZB die Verhältnismäßigkeit ihrer Anleihekäufe besser begründen muss, werde sich daran aller Voraussicht nach wenig ändern. Das Gericht sehe in den Kaufprogrammen zum einen keine verbotene Staatsfinanzierung, zum anderen beziehe sich das Urteil nicht auf das aktuelle Pandemic Emer gency Purchase Programme (PEPP). Für PEPP will die Zentralbank bis zu 750 Milliarden Euro bereitstellen. Damit garantiert sie Investoren, ihnen im Notfall nationale Schuldpapiere abzukaufen. Problematisch sei allerdings, dass die Staaten bei der Aufnahme neuer Schulden weiterhin auf sich gestellt sind und dass nach einem Auslaufen der EZB-Programme das Vertrauen in die Bonität schnell schwinden könnte. „Ohne weitere Maßnahmen, die die Schuldenproblematik lösen, könnte es sich bei den EZB-Interventionen also zunächst nur um gekaufte Zeit handeln.“

Zwar stehen für Eurostaaten auch Kredite aus dem Europäischen Stabilitätsmechanismus (ESM) bereit. Diese Kredite sind jedoch laut Seikel in mehrfacher Hinsicht problematisch: Erstens ist der ESM für einen ökonomischen Schock ausgelegt, der einzelne Länder betrifft. Für mehrere oder gar alle Euroländer reichen die Mittel nicht aus. Zweitens ist der ESM für den Fall gedacht, dass ein Mitgliedstaat keinen Zugang mehr zum Finanzmarkt hat, also an den Kapitalmärkten zu "verdursten" droht. Diese Gefahr besteht derzeit dank der Intervention der EZB nicht. Drittens ist die Vergabe von ESM-Krediten an Konditionen gebunden. In der Eurokrise mussten sich Kreditnehmer zu umfangreichen Strukturreformen verpflichten, wie etwa der Deregulierung von Arbeitsmärkten oder der Kürzung von Ausgaben für Soziales und Gesundheit. Nach diesen einschneidenden Erfahrungen sei der ESM in vielen EU-Mitgliedstaaten innenpolitisch nicht mehr vermittelbar, schreibt Seikel. Obwohl die Eurogruppe in der aktuellen Lage beschlossen hat, dass Notkredite aus dem ESM zum Teil auch ohne Reformauflagen vergeben werden, lehnen Staaten wie Italien den ESM nach wie vor ab.

Das ungelöste Problem der steigenden Staatsverschuldung werde bislang von keinem der Instrumente auf EU-Ebene adressiert, schreibt Seikel. Daher müssten weitere Maßnahmen ergriffen werden: Über einen Corona-Bond könnten 1 bis 1,5 Billion Euro auf dem Kapitalmarkt aufgenommen werden. Durch die gemeinsame Haftung wären die Zinskosten für einige Länder niedriger als bei nationalen Staatsschuldpapieren. Für Länder mit aktuell sehr guter Kreditwürdigkeit würden die Refinanzierungskosten dagegen höher ausfallen. "Die primäre Funktion eines Corona-Bond läge in der Verteilung der durch die Krise auflaufenden Schuldenlasten auf alle Schultern", erklärt Seikel. Der Wissenschaftler fordert ein grundsätzliches Umdenken in der europäischen Wirtschafts- und Finanzpolitik. Sollten nach der Epidemie europäische Fiskalregeln wie auch nationale Schuldenbremsen wieder voll greifen oder die EZB ihre Programme zurückfahren, drohe ein regelrechter "Austeritätshammer" wie zur Zeit der Eurokrise. Zu den Opfern harter Kürzungen würde abermals der öffentliche Dienst gehören – und damit auch der öffentliche Gesundheitssektor.

Daniel Seikel: Maßnahmen der EU in der Corona-Krise, WSI Policy Brief Nr. 39, April 2020