Steuerrecht: Unzeitgemäße Alleinverdiener-Subvention

Ehepaare werden vom deutschen Steuerrecht stark begünstigt – besonders jene mit einem höheren Einkommen. Forscher sehen darin eine wesentliche Ursache für die geringe Erwerbsbeteiligung verheirateter Frauen.

Eine Vielzahl europäischer Nachbarländer hat die gemeinsame Besteuerung von Eheleuten abgeschafft zugunsten einer reinen Individualbesteuerung. Beispielsweise gilt in Großbritannien seit 2001 die „Married Couples Allowance“ – ein altersabhängiger Freibetrag für den nicht verdienenden Ehepartner – nur noch in Ausnahmefällen. Die effektive Steuerbelastung insbesondere mittlerer Einkommen liegt im Schnitt deutlich über der in Deutschland. Beim Vergleich von Alleinstehenden und getrennt veranlagten Paaren mit zusammen veranlagten Ehegatten ergeben sich allerdings große Unterschiede, zeigt eine Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW).

Die Studie geht weit über den bloßen Abgleich von Steuertarifen und Regeln für die Ermittlung des steuerpflichtigen Einkommens hinaus. Mit Hilfe des internationalen Mikrosimulationsmodells Euromod konnten die DIW-Forscher die tatsächliche Steuerbelastung für verschiedene Einkommensgruppen mit unterschiedlichem Familienstand ermitteln:

Alleinstehende und getrennt veranlagte Paare. Im Wesentlichen entsprechen in dieser Gruppe die effektiven Durchschnittssteuersätze Deutschlands denen in Großbritannien. Lediglich Deutsche mit geringen Einkommen zahlen etwas niedrigere Steuern als Briten.

Zusammen veranlagte Paare mit zwei Einkommen. Deren effektive Belastung ist in Deutschland in einem breiten Mittelfeld durchschnittlich um bis zu sechs Prozentpunkte geringer als für Alleinstehende und für getrennt veranlagte Paare. Die Gruppe bestehe „zu einem großen Teil aus Ehepartnern mit großen Einkommensunterschieden“, erläutern die Wissenschaftler. Sie profitierten daher vom Ehegattensplitting.

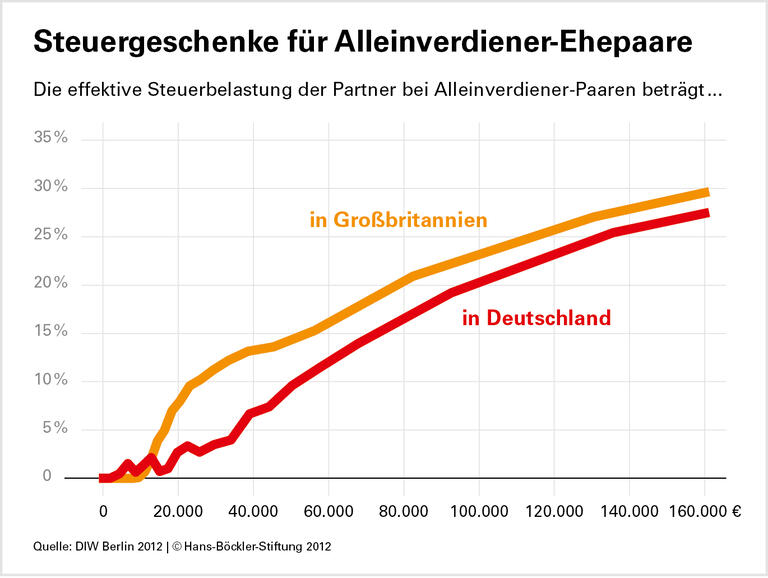

Zusammen veranlagte Paare mit einem Erwerbseinkommen. Hier entfalte die steuerliche Begünstigung durch den deutschen Fiskus ihre volle Wirkung: „Diese Gruppe von Steuerpflichtigen sieht sich über die obere Hälfte der Einkommensverteilung einer um bis zu etwa sieben Prozentpunkte geringeren effektiven Belastung ausgesetzt als die Gruppe der Alleinstehenden und getrennt veranlagten Paare.“

Mit dem Ehegattensplitting wird bei der Einkommensteuer immer so getan, als ob beide Partner die Hälfte des gemeinsamen Einkommens beisteuerten, unabhängig davon, wie viel der einzelne Partner verdient. Vor allem bei stark unterschiedlichen Einkünften mindert das die Progression der Einkommensteuer. Am stärksten entlastet werden Ehen, in denen lediglich ein Partner einen Spitzenverdienst erzielt.

Die Effekte des Ehegattensplittings stellen „auch den Vergleich zur effektiven durchschnittlichen Belastung in Großbritannien in ein anderes Licht“, so das DIW. Für den Großteil der Alleinstehenden und getrennt veranlagten Paare sowie der zusammen veranlagten Zweiverdiener-Paare ist die effektive Belastung in Deutschland nicht größer als in Großbritannien, ergeben die Berechnungen der Forscher. Für zusammen veranlagte Zweiverdiener-Paare mit mittleren und gehobenen Einkommen ist sie sogar etwas geringer. Lediglich Alleinstehende, getrennt veranlagte Paare und zusammen veranlagte Doppelverdiener ab etwa 50.000 Euro Bruttoeinkommen haben in Deutschland eine höhere effektive Steuerlast.

Das Ehegattensplitting ist ein wichtiger Grund für die relativ geringe Beteiligung verheirateter Frauen am Arbeitsmarkt, hat das Forschungsinstitut bereits in früheren Studien ermittelt. Denn es führt dazu, dass sich für viele Ehefrauen die Erwerbstätigkeit nicht rechnet. Die Einführung einer reinen Individualbesteuerung ließe jährliche Steuermehreinnahmen in einer Größenordnung von bis zu 27 Milliarden Euro erwarten, so das DIW. Eine Individualbesteuerung oder zumindest eine deutliche Einschränkung des Splittingvorteils brächte also erhebliche Mehreinnahmen. Mit diesen ließe sich der „kalten Progression“ entgegenwirken, empfehlen die Wissenschaftler – also effektiv höheren Steuerbelastungen bei nominalen Einkommenszuwächsen.

Quelle: Böckler Impuls 11/2012

Stefan Bach, Peter Haan, Richard Ochmann: Effektive Einkommensteuerbelastung: Splittingverfahren in Deutschland begünstigt Ehepaare im Vergleich zu Großbritannien (pdf), DIW-Wochenbericht Nr. 17, April 2012