Altersvorsorge: Mehr Rente ohne Privatisierung

Das Beispiel Österreich zeigt, dass eine Stärkung der umlagefinanzierten gesetzlichen Rente ein deutlich höheres Versorgungsniveau im Alter sicherstellen kann – bei bezahlbaren Beiträgen.

Das System der Alterssicherung ist in jedem Land anders konstruiert, was Vergleiche anhand globaler Kennziffern schwierig macht. Lösen lässt sich das Problem, indem man Musterbiografien konstruiert und die Rentenansprüche fiktiver, aber typischer Personen berechnet. So zeigt sich, welches System das leistungsstärkere ist. Auf diese Weise haben WSI-Forscher Florian Blank und Erik Türk von der Arbeiter- und Angestelltenkammer Wien die deutsche Rente mit der österreichischen Pensionsversicherung verglichen. Dabei haben sie nicht nur den „Eckrenter“ mit langer, lückenloser Erwerbsbiografie betrachtet, sondern auch Lebensläufe modelliert, die durch Arbeitslosigkeit oder Erziehungsphasen geprägt sind. Sie kommen zu dem Schluss, dass Österreichs staatliches Umlagesystem „in jeder Konstellation deutlich höhere Leistungen gewährt“.

Ein Vergleich des deutschen Systems mit dem österreichischen ist nach Ansicht der Wissenschaftler besonders aus einem Grund aufschlussreich: Beide ähnelten einander ursprünglich stark. Aber die österreichische Pensionsversicherung wurde „fortentwickelt“, etwa durch die Einbeziehung von Selbstständigen, während die gesetzliche Rente in Deutschland zum „Teil eines weiter gefassten Versorgungsmixes degradiert“ wurde. „Aus der Gegenüberstellung lässt sich ablesen, welche Möglichkeiten für die Stärkung und Weiterentwicklung der deutschen Rentenversicherung bestehen – etwa ein Ausbau zur Erwerbstätigenversicherung“, so WSI-Rentenexperte Blank.

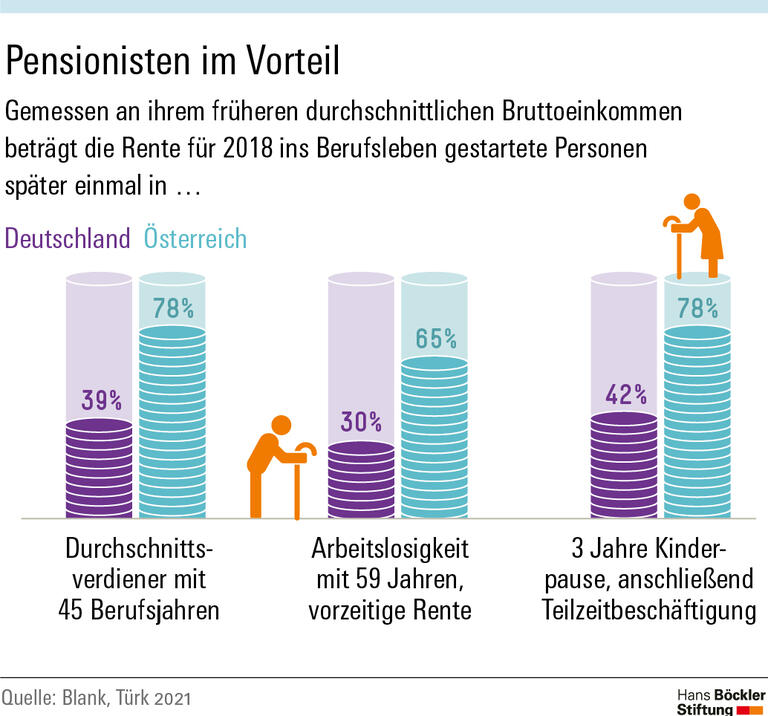

Um wie viel höher die gesetzlichen Renten in Österreich ausfallen, zeigen die folgenden Beispiele. Zunächst der in der Realität immer seltener auftretende Standardfall: eine Person mit durchschnittlichem Verdienst und 45 Berufsjahren. Nach den aktuell geltenden Regelungen würde diese Person, wenn sie kürzlich angefangen hätte zu arbeiten, in Deutschland später einmal eine Rente bekommen, die knapp 39 Prozent ihres vorherigen durchschnittlichen Bruttoeinkommens entspricht. In Österreich läge der Wert, die sogenannte Brutto-Ersatzrate, hingegen bei fast 78 Prozent.

Die Forscher haben zudem Ersatzraten für Lebensläufe mit Phasen der Arbeitslosigkeit und Erziehungszeiten berechnet. Das sei wichtig, weil Renten nicht nur Beiträge aus Erwerbstätigkeit widerspiegeln, sondern auch Brüche in der Erwerbsbiografie abfedern sollen. Beispiel: Jemand verdient zunächst unterdurchschnittlich, steigert sich gegen Ende der Erwerbsphase auf ein überdurchschnittliches Einkommen, verliert aber mit 59 den Job, findet keinen neuen und geht mit 63 vorzeitig in Rente. In Deutschland läge die Ersatzrate bei 30 Prozent, in Österreich bei 65 Prozent.

Beispiel Kindererziehung: Nach vier Jahren Vollzeittätigkeit erfolgt eine dreijährige Unterbrechung zur Kinderbetreuung, anschließend Teilzeitarbeit und nach einer weiteren Vollzeitphase wieder Arbeit mit reduzierter Stundenzahl. Dieser Musterlebenslauf führt nach den Regeln der deutschen Rente zu einer Ersatzrate von rund 42 Prozent, in Österreich jedoch zu einer Rate von gut 78 Prozent.

„Die voraussichtlichen Bruttoersatzraten und -rentenniveaus“, fassen Blank und Türk zusammen, sind für heutige Berufseinsteiger ohne Berücksichtigung des sozialen Ausgleichs „in der österreichischen Pensionsversicherung in der Regel ziemlich genau doppelt so hoch wie in der deutschen Rentenversicherung“.

Nicht nur zukünftige Rentner stehen in Österreich besser da. Bereits heute liegen die Pensionen in Österreich höher als die deutschen Renten. Dabei liegt das Renteneintrittsalter in Österreich nach wie vor bei 65 Jahren und eine Anhebung ist nicht geplant. Zwar ist der Rentenbeitrag mit aktuell 22,8 Prozent höher als der deutsche von 18,6 Prozent, wobei Letzterer nicht die hierzulande nötigen Aufwendungen für private Zusatzvorsorge enthält, die häufig nur einen geringen Beitrag zur Alterssicherung leistet. Aber der Beitrag in Österreich ist den Forschern zufolge keineswegs unbezahlbar. Zumal Arbeitgeber dort einen höheren Anteil leisten als Arbeitnehmer.

Die Wissenschaftler werben für eine „Stärkung der Sozialversicherung als ein flexibles Instrument der sozialen Sicherung“. Sowohl das generelle Leistungsniveau als auch spezielle Maßnahmen des sozialen Ausgleichs ließen sich im System der gesetzlichen Rente zielgenau politisch steuern, was mit einer fortgesetzten Teilprivatisierung der Rente kaum gelänge.

Quelle: HBS

Florian Blank, Eric Türk: Altersrenten und sozialer Ausgleich in Deutschland und Österreich, Sozialer Fortschritt 2021