Griechenland: Investitionen statt Schuldenschnitt

Griechenland muss die Eurozone verlassen oder ein erneuter Schuldenschnitt wird unausweichlich, so sehen es die meisten Kommentatoren. Doch es geht auch anders. Mit etwas Hilfestellung kann das Land aus seinen Schulden herauswachsen, zeigt eine IMK-Analyse.

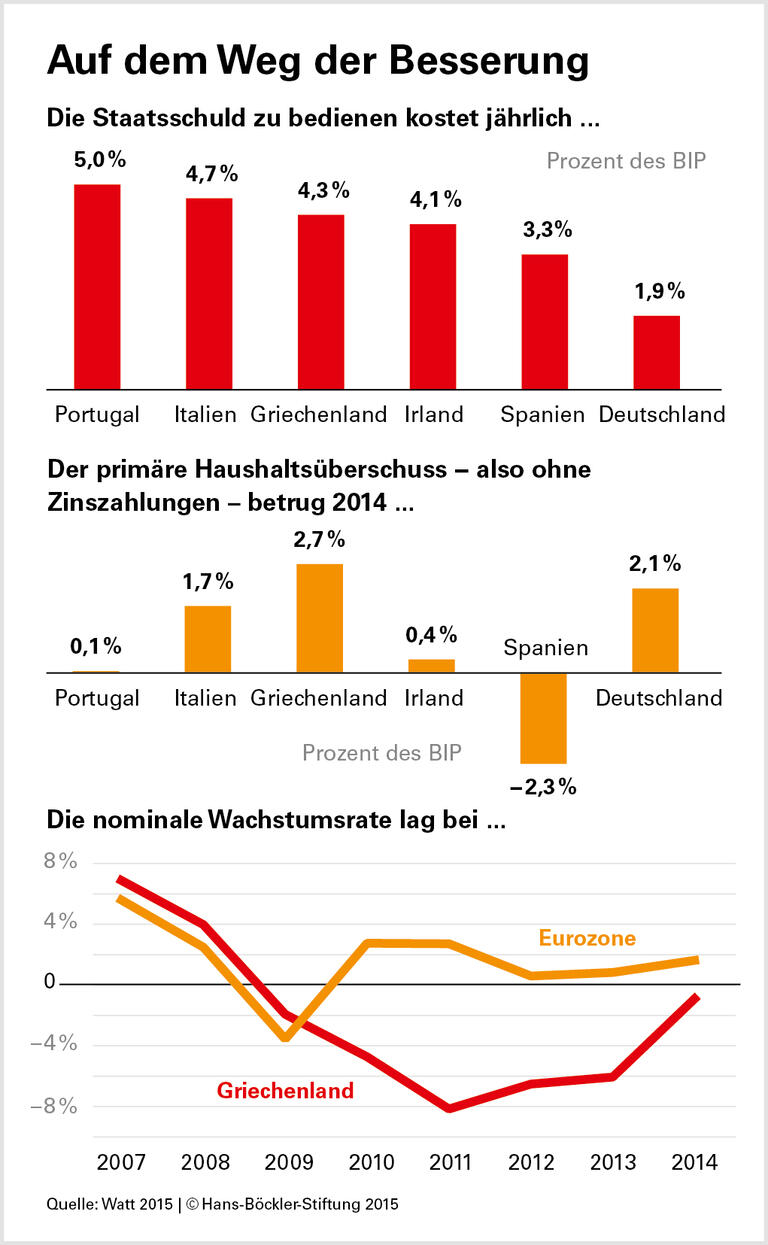

Auf den ersten Blick scheint es keine Alternative zum Verzicht der Gläubiger zu geben. Von 2007 bis 2011 stieg die Athener Staatsschuld von 100 auf 170 Prozent der Wirtschaftsleistung. Der Schuldenschnitt von 2012 verschaffte Griechenland zwar ein wenig Luft. Inzwischen ist die Quote aber über die Marke von 175 Prozent geklettert. Allerdings reicht die Schuldenquote als Indikator nicht aus, um die Lage der griechischen Staatsfinanzen zu beurteilen, erklärt IMK-Forscher Andrew Watt. Entscheidend sei, wie viel vom Sozialprodukt ständig für den Schuldendienst abgezweigt werden müsse. Und in dieser Hinsicht hat sich die Lage Griechenlands dem Forscher zufolge sehr wohl verbessert. Während 2007 noch 7 Prozent des Bruttoinlandsprodukts (BIP) nötig waren, um die Zinsen für öffentliche Kredite zu bezahlen, reichten – nach den 2012 beschlossenen Erleichterungen – 2014 schon 4,3 Prozent. Das sei etwa so viel, wie Irland aufwende, und deutlich weniger, als Portugal und Italien aufzubringen hätten.

Angesichts dieser Zahlen sei es keineswegs „offensichtlich“, dass Griechenland auf längere Sicht unfähig sei, die Forderungen zu begleichen, schreibt Watt. Zumal der Staatshaushalt – ohne Schuldendienst – inzwischen im Plus sei: 2014 entsprach der „für die Nachhaltigkeit maßgebliche“ Primärüberschuss 2,7 Prozent des BIP. Und beim nominalen BIP sei eine Bewegung zum Besseren zu erkennen, stellt der IMK-Forscher fest. Obwohl die Produktion seit Beginn der Krise um rund ein Viertel geschrumpft ist, scheint das Ende der Talfahrt unmittelbar bevorzustehen. Setzt sich der aktuelle Trend fort, dürfte in diesem Jahr zum ersten Mal seit vielen Jahren wieder ein Plus vor der Wachstumsrate stehen.

Damit Griechenland aus seinen Schulden herauswachsen könne, sei im Euroraum erstens eine Politik notwendig, die jeden Zinsanstieg vermeidet, urteilt Watt. Die Europäische Zentralbank müsse endlich ihr Mandat erfüllen und die Inflation in die Nähe der Zielmarke von knapp zwei Prozent bringen. Zudem seien in Griechenland neben „der notwendigen“ Lockerung der Austeritätspolitik öffentliche, teilweise mit europäischen Mitteln finanzierte Investitionen zur Beschleunigung des Wachstums hilfreich. Ein Schuldenschnitt oder gar ein Euro-Austritt bringe dagegen große Verluste für die Steuerzahler mit sich und könne Turbulenzen an den Finanzmärkten verursachen, die nicht nur Griechenlands Genesung von der Finanzkrise infrage stellen. Denn dies würde Anlegern signalisieren, „dass Staatsanleihen im Euroraum keine sichere Anlage sind“, warnt IMK-Direktor Gustav Horn.

Quelle: Böckler Impuls 01/2015

Andrew Watt: Is Greek Debt Really Unsustainable? (pdf), Social Europe Occasional Paper, Januar 2015