Tarifpolitik: Vorteil für Gewerkschafter

Die Politik sollte Anreize für mehr Tarifverträge setzen – zum Beispiel durch Steuerfreibeträge für Gewerkschaftsmitglieder in tarifgebundenen Betrieben.

Die Tarifautonomie ist einer der Grundpfeiler der deutschen Wirtschaft, da sind sich Sozialpartner, Politiker und Wissenschaftler einig. Doch nur wenn Arbeitgeber und Arbeitnehmer auf Augenhöhe miteinander verhandeln, können sie einen Tarifvertrag abschließen, mit dem alle gut leben können. Entscheidend dafür ist, dass beide Seiten über eine starke Verhandlungsposition und eine breite Mitgliederbasis verfügen. Hier ist auch die Politik gefordert – sie sollte die Mitgliedschaft in einem Arbeitgeberverband oder einer Gewerkschaft fördern. Das könnte zum Beispiel durch steuerliche Vorteile geschehen, erklärt Martin Franzen von der Universität München in einem Gutachten für das Hugo-Sinzheimer-Institut (HSI) der Hans-Böckler-Stiftung. Vor allem auf der Arbeitnehmerseite sind nach Ansicht des Juraprofessors größere Anreize gerechtfertigt.

Von einem Tarifvertrag profitieren in der Regel alle Beschäftigten eines tarifgebundenen Arbeitgebers – auch diejenigen, die nicht Mitglied in einer Gewerkschaft sind. Das bedeutet: „Als Anreizinstrument für den Beitritt von Arbeitnehmern in eine Gewerkschaft fällt der Tarifvertrag vollständig aus“, konstatiert Franzen. Der Arbeitsrechtler schlägt vor, das Steuerrecht zu nutzen, um die Mitgliedschaft in einer Gewerkschaft oder einem Arbeitgeberverband attraktiver zu machen. Im Kern geht es bei seinem Vorschlag darum, einen Teil des tarifgebundenen Lohns bei Gewerkschaftsmitgliedern steuerfrei zu stellen. Der Freibetrag solle sich an dem Drei- bis Vierfachen des üblichen Gewerkschaftsbeitrags bei durchschnittlichen Einkommen orientieren – und damit etwa 1300 bis 1700 Euro pro Jahr betragen. Gewerkschaftsmitglieder, die bei einem tarifgebundenen Arbeitgeber beschäftigt sind, würden damit „von nicht unerheblichen Steuervorteilen profitieren“. Auch die tarifgebundenen Arbeitgeber hätten etwas davon: Sie könnten damit werben, dass die bei ihnen beschäftigten Gewerkschaftsmitglieder über ein höheres Nettoeinkommen verfügen als bei anderen Unternehmen.

„Überragende Bedeutung der Tarifautonomie“

Der einzelne Arbeitnehmer könnte die Steuerbefreiung einfach im Rahmen seiner Steuererklärung geltend machen. Er müsste dazu eine Bescheinigung über die Mitgliedschaft in einer Gewerkschaft vorlegen sowie die Entgeltabrechnungen, aus denen hervorgeht, ob der Arbeitgeber tarifgebunden ist und gegebenenfalls in welcher Höhe es sich um tarifgebundenes Arbeitsentgelt handelt. Dadurch wäre gewährleistet, dass der Arbeitgeber nichts über die Gewerkschaftsmitgliedschaft einzelner Arbeitnehmer erfährt.

„Die Steuerprivilegierung rechtfertigt sich aus der überragenden Bedeutung der Tarifautonomie für die Gestaltung der Wirtschafts- und Sozialordnung Deutschlands“, schreibt Franzen. Die hierdurch verursachten Steuerausfälle seien für den Staat verkraftbar. Der Berechnung des Experten zufolge würde der Fiskus jährlich 1,2 bis 1,6 Milliarden Euro weniger einnehmen. Auf der anderen Seite hätten dadurch gerade Arbeitnehmer mit mittlerem Einkommen einen „spürbaren Entlastungseffekt“.

-

Quelle: Böckler Impuls 17/2018

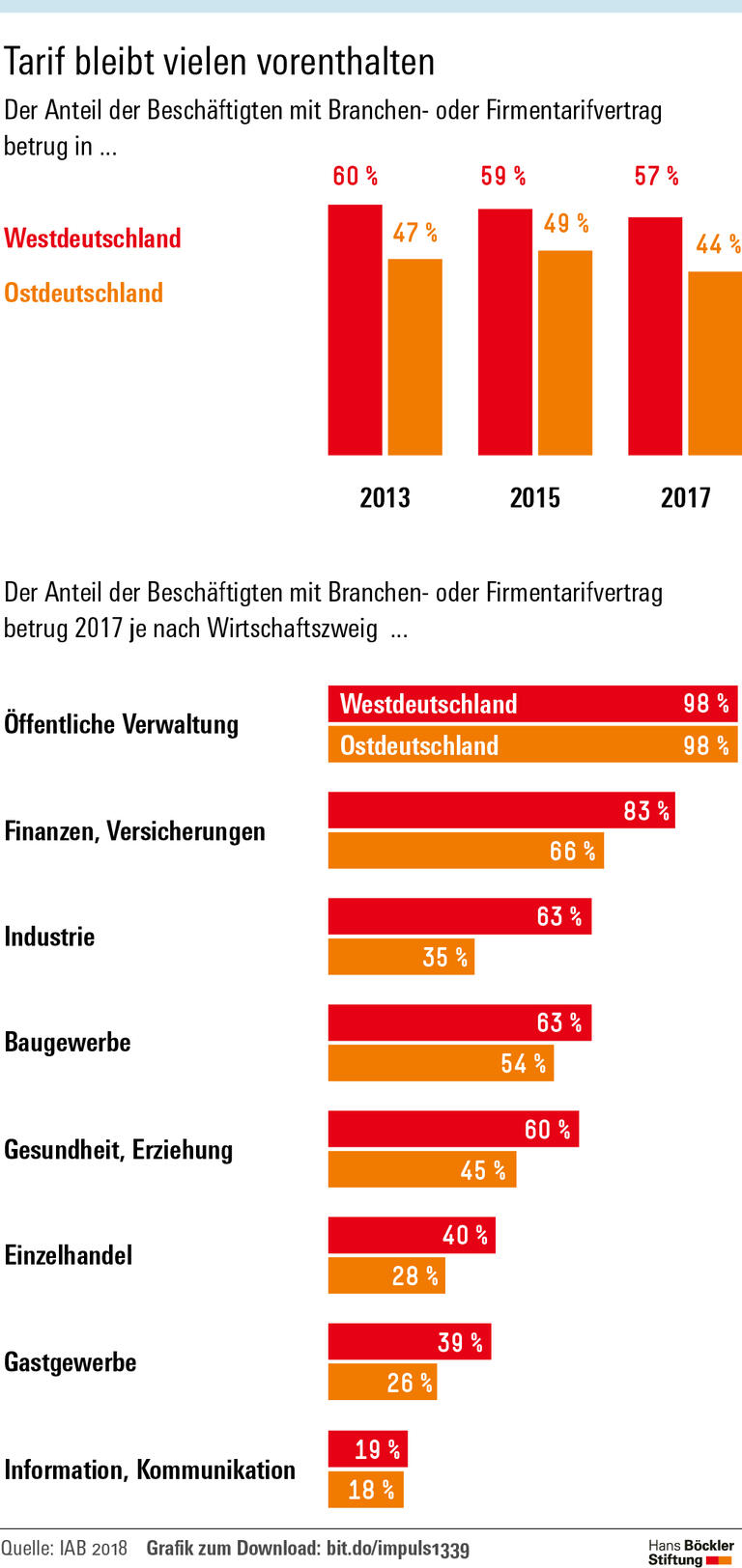

In Ostdeutschland ist die Tarifbindung geringer ausgeprägt als im Westen. Zur Grafik

Martin Franzen: Stärkung der Tarifautonomie durch Anreize zum Verbandsbeitritt, HSI-Schriftenreihe Band 27, Oktober 2018