Inflation: Wenn die Konzerne abkassieren

Gestiegene Produktionskosten oder gar überbordende Nachfrage sind aktuell nicht die einzigen Gründe für die hohe Inflation. Eine wichtige Rolle spielt die Marktmacht großer Unternehmen. Und dagegen helfen keine höheren Zinsen.

Inflation ist nicht gleich Inflation. Auf breiter Front steigende Preise können unterschiedliche Ursachen haben. Und nicht alle davon werden vom wirtschaftswissenschaftlichen Mainstream beachtet. Populär ist die Vorstellung, Unternehmen könnten oder müssten ihre Preise erhöhen, weil einfach zu viel Geld im Umlauf ist, die Güternachfrage das Güterangebot weit übersteigt oder die Beschäftigten bei niedriger Arbeitslosigkeit hohe Lohnsteigerungen durchsetzen können. Marktmacht und Strategien, mit denen große Unternehmen versuchen, selbst in Krisenzeiten ihre Profite zu steigern, bleiben oft unterbelichtet.

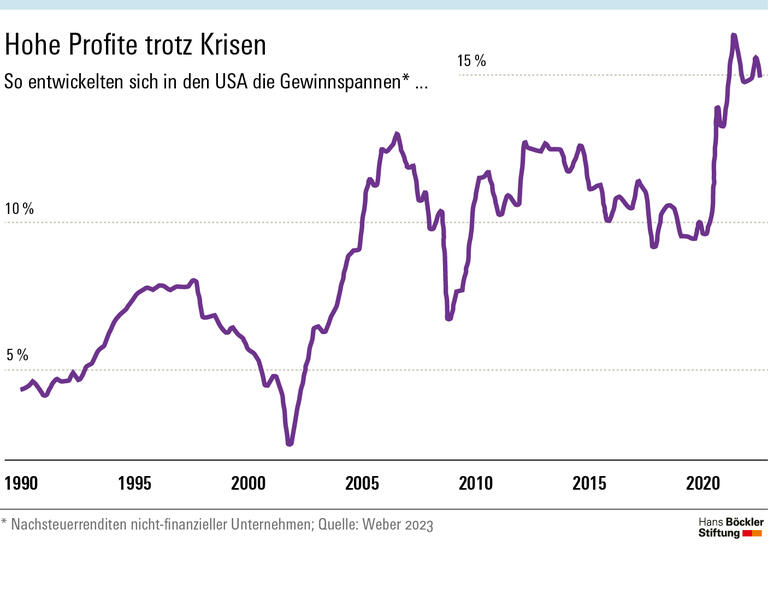

Darauf weist die Ökonomin Isabella Weber hin, die ihre Forschungsergebnisse unter anderem beim diesjährigen IMK-Forum vorgestellt hat. Weber, Professorin an der Universität Amherst in Massachusetts, sieht viele Anzeichen dafür, dass wir es aktuell in erster Linie mit einer „Verkäuferinflation“ zu tun haben. Das lasse sich etwa aus amerikanischen Firmendaten ablesen. Die hohen Preissteigerungen, die in den USA nicht erst mit dem Ukrainekrieg, sondern schon während der Coronakrise begannen, sind demnach zu einem erheblichen Teil keine Reaktionen der Unternehmen auf schwierige makroökonomische Bedingungen. Stattdessen spielen Unternehmensstrategien zur Erhöhung der Gewinnmargen eine wichtige Rolle. Engpässe in der Versorgung mit Vorprodukten, die zunächst die Kosten der Unternehmen erhöht hatten, dienen zunehmend als willkommene Anlässe, um höhere Preise – und höhere Profitmargen – zu rechtfertigen.

In der perfekten Marktwirtschaft könne dies nicht funktionieren, wenden viele Ökonomen ein: Unternehmen, die überhöhte Preise aufrufen, würden von der Kundschaft abgestraft, die zur günstigeren Konkurrenz wechselt. Am Ende habe niemand echte Preissetzungsmacht, sondern alle müssten mit den Preisen leben, die sich am Markt einpendeln. Doch die Realität sieht zumindest in den USA anders aus, betont Weber. Viele große Unternehmen müssten kaum Konkurrenz zu fürchten, weil sie eine nur schwer angreifbare Marktposition und ihre Kunden mit hohem Marketing-Aufwand an sich gebunden haben. Vor allem aber: Auch ohne handfeste Kartellabsprachen agierten die führenden Unternehmen einer Branche sehr ähnlich. Sie lieferten sich in der Regel keine Preiskämpfe um Marktanteile, sondern zögen gern mit, wenn der Erste die Preise anhebt.

Das wirft allerdings die Frage auf: Warum gab es vor Corona jahrzehntelang keine nennenswerte Inflation? Weber kommt in ihrer Analyse zu dem Schluss, dass das dominante Geschäftsmodell vor der Pandemie ein anderes war. Zwar ging es auch damals um permanente Profitsteigerung und Preiskriege blieben die Ausnahme. Aber die Gewinnmargen wurden nicht durch höhere Verkaufspreise ausgeweitet, sondern durch sinkende Produktionskosten: immer mehr Outsourcing, immer billigere Vorprodukte. Dies hat sich mit der aktuellen Krise der Globalisierung verändert. Unterbrochene Lieferketten und teurere Rohstoffe zwingen die Unternehmen, an anderen Schrauben zu drehen, um ihre Gewinne weiter zu steigern. Sie machen aus der Not eine Tugend und erhöhen mit Verweis auf Lieferprobleme die Preise.

Mehr Hören

Im Podcast spricht IMK-Direktor Sebastian Dullien über die Ergebnisse des IMK-Forums. Auch dort geht es um die Frage, welche Rolle hohe Gewinne aktuell für die Teuerung spielen und wie Politik und Notenbank reagieren können.

Die Debatte über die Gründe der aktuellen Inflation ist keineswegs nur von akademischem Interesse. Schließlich können politische Maßnahmen zur Stabilisierung der Preise nur wirken, wenn sie an der richtigen Stelle ansetzen. Das wesentliche aktuell angewandte Instrument zur Inflationsbekämpfung ist, in Europa wie den USA, die Zinspolitik. Höhere Leitzinsen zwingen viele Unternehmen – insbesondere kleinere –, ihre Investitionspläne auf Eis zu legen, zu sparen und Beschäftigte zu entlassen. Die Konjunktur wird abgewürgt, die gesamtwirtschaftliche Nachfrage geht zurück. Wenn eine übermäßig aufgeblähte Nachfrage tatsächlich der Grund für die hohe Inflation ist, kann die Zentralbank auf diese Weise die Notbremse ziehen und ihr Ziel erreichen – mit hohen sozialen Kosten. Handelt es sich aber um eine Verkäuferinflation, dämpft diese Politik die Nachfrage, ohne dass diese eigentlich übertrieben hoch wäre. Hinzu kommt: Marktmächtige können sich verteuerten Bankkrediten am ehesten entziehen, weil sie noch andere Finanzierungsmöglichkeiten haben. Am Ende gehen sie umso stärker aus der Hochzinsphase hervor, während kleinere Firmen aufgeben müssen.

Nichts zu tun und abzuwarten, dass die Inflation von selbst wieder zurückgeht, ist für Weber allerdings auch keine gute Option. Schließlich ist nicht gesagt, dass die Weltwirtschaft nach Corona- und Ukraine-Schock auf den früheren Kurs zurückkehrt. Zunehmende globale Spannungen und der Klimawandel können bald zu neuen Krisen führen, die dann wieder als Auslöser für neue Preiserhöhungen fungieren können – und neue Inflationsspiralen auslösen könnten.

Quelle: HBS

Die Wissenschaftlerin rät, das Potenzial alternativer preispolitischer Maßnahmen auszuschöpfen. Als Beispiel nennt sie etwa die deutsche Gas- und Strompreisbremse, die die Belastungen aus dem Energiepreisschock begrenzt habe. Es sei zudem sinnvoll, bei wichtigen Rohstoffen strategische Reserven anzulegen und die Spekulation durch Regulierung einzuschränken. Schließlich sollten Übergewinne, die aus überschießenden Preisen resultieren, besteuert werden. Als letztes Mittel will die Wissenschaftlerin auch staatliche Preiskontrollen nicht ausschließen.

Diese Schlussfolgerungen sind nach Einschätzung des Wissenschaftlichen Direktors des IMK, Sebastian Dullien, auch für Deutschland relevant. „Wir haben zwar noch keine klare Evidenz, welche Rolle Unternehmensstrategien zur Gewinnsteigerung für die Inflation in Deutschland haben“, so Dullien. „Klar ist aber: Deutschland leidet nicht an einer Überschussnachfrage und deshalb sind weitere kräftige Zinserhöhungen kein guter Weg zur Inflationsbekämpfung.“ Alternative Instrumente wie die deutschen Energiepreisbremsen seien daher gute Ansätze, um die Auswirkungen von Preisschocks auf die mittel- und längerfristige Inflation zu dämpfen, so der Wissenschaftler.

Isabella Weber, Evan Wasner: Sellers’ Inflation, Profits and Conflict: Why can Large Firms Hike Prices in an Emergency? Working Paper des Economic Department der University of Massachusetts Amherst, Februar 2023