Alterssicherung: Höhere Rentenausgaben sind finanzierbar

Manche Expertinnen und Experten warnen, das Niveau der gesetzlichen Rente sei angesichts des demografischen Wandels nicht dauerhaft haltbar. Doch ihre Berechnungen beruhen auf anfechtbaren Annahmen, wie eine vom IMK geförderte Analyse zeigt.

Höhere Ausgaben für die Rentenversicherung sind nicht schädlich für Wachstum und Beschäftigung – auch dann nicht, wenn sie aus Steuermitteln bezuschusst werden. Das zeigt eine Studie von Camille Logeay von der Berliner Hochschule für Technik und Wirtschaft, Florian Blank vom WSI und Rudolf Zwiener. In ihrer Analyse haben die Forscherin und die Forscher simuliert, wie sich alternative Finanzierungen höherer Rentenausgaben auswirken. Anders als in vielen neoklassisch geprägten Modellen kommen Logeay, Zwiener und Blank in ihren Berechnungen zu dem Ergebnis, dass die Beitragssätze für die gesetzliche Rente bei stabilem Leistungsniveau auch bei einer wachsenden Zahl von Rentnern und Rentnerinnen tragbar sind.

Zweifellos stellt der demografische Wandel eine Herausforderung für die Alterssicherung dar. Bei einer alternden Bevölkerung kommen weniger Beitragszahlende auf mehr Rentenbeziehende, wenn sich nicht gleichzeitig die Lage am Arbeitsmarkt weiter verbessert oder Gruppen wie Selbstständige oder Beamtinnen und Beamte einbezogen werden. Der Gesetzgeber hat zur Sicherung der Rente bestimmte Regeln vorgegeben: Aktuell gilt die sogenannte doppelte Haltelinie. Bis 2025 soll der Beitragssatz nicht über 20 Prozent steigen und das Rentenniveau nicht unter 48 Prozent sinken. Bis 2030 sollen die Marken von 22 Prozent beziehungsweise 43 Prozent halten. Diese Werte stellen gewissermaßen den rentenpolitischen Minimalkonsens dar. Einige Wirtschaftswissenschaftler und -wissenschaftlerinnen warnen vor steigenden Beitragsätzen, weil sie dadurch „ökonomische Verwerfungen“ befürchten. Höhere Beiträge seien nicht finanzierbar und würden der Volkswirtschaft schaden. Die Kritik bezieht sich meist nur auf die gesetzliche Rente, mögliche Probleme der privaten, kapitalgedeckten Altersvorsorge, für die Beschäftigte Geld bei derzeit schwachen Renditen zurücklegen sollen, sind dagegen kaum Thema. Eine erstaunliche Verengung, wie Logeay, Zwiener und Blank hervorheben.

Die Kritik an Beitragssatzerhöhungen in der Rentenversicherung baue zudem fast immer „auf denselben neoklassischen Modellannahmen“ auf, schreiben die Forschenden. Darin würden Sozialbeiträge hauptsächlich als Kostenfaktor betrachtet, während die Nachfrage- und Umverteilungseffekte übersehen werden oder unterbelichtet sind. Es werde in manchen Modellen weitgehend ignoriert, dass die zusätzlichen Einnahmen der Rentenversicherung nach einer Beitrags-anhebung sofort weitergegeben werden und sich dadurch die gesamtwirtschaftliche Nachfrage sogar erhöht. Das Geld, das Rentnerinnen und Rentner erhalten, fließt zurück in den privaten Konsum, was wiederum das Wirtschaftswachstum steigert. Das makroökonometrische Modell des IMK berücksichtigt den Nachfrageeffekt und weitere Faktoren stärker. Es folgt keynesianischen Überlegungen und unterscheidet sich damit stark von den meisten anderen Makromodellen für Deutschland.

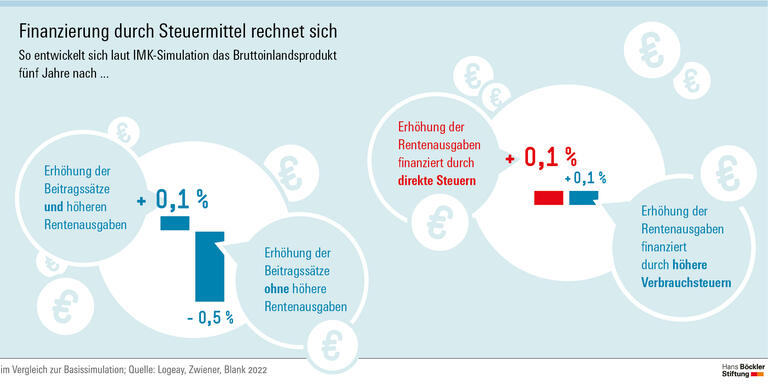

In vier Szenarien simulieren die Forschenden, wie sich neben dem Bruttoinlandsprodukt (BIP) weitere Kennzahlen wie Schuldenstand, Haushaltseinkommen oder Lohnstückkosten entwickeln, wenn mehr Geld in die gesetzliche Alterssicherung fließt. Die Ergebnisse vergleichen sie mit einer Basissimulation ohne zusätzliche Aufwendungen.

Höhere Rentenausgaben und höhere Beiträge

Im ersten Szenario werden die makroökonomischen Effekte einer Beitragssatzerhöhung um einen Prozentpunkt simuliert – hälftig aufgeteilt auf Beschäftigte und Arbeitgeber. Die zusätzlichen Einnahmen werden gleich wieder für höhere Renten ausgegeben. In diesem Szenario liegen das reale BIP und die Beschäftigung nach zwei Jahren um knapp 0,1 Prozent über dem Niveau der Basissimulation. Dieser minimale positive Effekt wird bis zum fünften Jahr noch etwas stärker und verschwindet dann langfristig wieder, ohne negativ zu werden. Zustande kommt er im Wesentlichen durch einen Anstieg des realen privaten Konsums. Letztlich überwiegen die deutlichen Zuwächse bei den Transfereinkommen der privaten Haushalte die geringen relativen Rückgänge bei den Nettolöhnen und den verteilten Gewinnen. In begrenztem Umfang findet eine Umverteilung hin zur steigenden Zahl der Rentnerinnen und Rentner statt. Dabei muss man beachten, dass die heutigen Arbeitnehmerinnen und Arbeitnehmer später selbst von einem stabilen Rentenniveau profitieren und deshalb keine oder weniger private Altersvorsorge betreiben müssen. Unter dem Strich steigt das reale verfügbare Einkommen der privaten Haushalte langfristig im Schnitt um 0,2 Prozent gegenüber der Basissimulation. Geschmälert werden die positiven Effekte durch eine etwas schlechtere Entwicklung bei den Exporten. Diese steigen wegen der höheren Lohnstückkosten langfristig um 0,2 Prozent geringer an. Die Verbraucherpreise sind nach fünf Jahren ebenfalls 0,2 Prozent höher.

Höhere Beiträge ohne Erhöhung der Ausgaben

Im zweiten Szenario wird eine – unrealistische – Beitragssatzerhöhung ohne gleichzeitig höhere Rentenzahlungen simuliert. Dabei schrumpfen das reale BIP und die Zahl der Beschäftigten um bis zu einem halben Prozent gegenüber der Basissimulation, der reale private Konsum sogar um 0,8 Prozent. Trotzdem liegen die Verbraucherpreise in den ersten fünf Jahren bis zu 0,2 Prozent höher als in der Basissimulation, ähnlich stark wie im ersten Szenario. Erst anschließend geht die Teuerung leicht zurück. Der Wirtschaft schadet der Entzug an Kaufkraft, weil die Beitragssatzerhöhung nicht in die Binnennachfrage zurückfließt. Letztlich leiden darunter alle – Beschäftigte, Unternehmen und Rentenbeziehende. „Diese Ergebnisse sind insofern bedeutsam, weil einige Rentenmodelle implizit ein solches realitätsfernes Simulationsdesign unterstellen, wenn sie die Effekte von höheren Beitragssätzen simulieren“, schreiben die Forschenden.

Höhere Ausgaben finanziert durch direkte Steuern

Im dritten Szenario werden die direkten Steuern – zum Beispiel Einkommenssteuer und Körperschaftssteuer – zur Finanzierung der zusätzlichen Rentenzahlungen erhöht, wobei die gleichen zusätzlichen Einnahmen und die gleichen zusätzlichen Rentenausgaben wie im ersten Szenario unterstellt werden. Die wiederum leicht positiven Wachstums- und Beschäftigungseffekte fallen sehr ähnlich wie im ersten Szenario aus. Unterschiede werden aber deutlich bei der Preisentwicklung und den Komponenten des BIP. So gibt es hier keine Erhöhung der Verbraucherpreise und der Löhne und somit auch keine negativen Effekte bei den realen Exporten. Gleichzeitig fällt der positive Effekt beim privaten Konsum etwas schwächer aus. Die Lohnquote steigt nicht wie im ersten Szenario, sondern bleibt in etwa konstant. Die Unterschiede sind allerdings nicht groß.

Höhere Ausgaben finanziert durch höhere Verbrauchssteuern

Im vierten Szenario werden die Verbrauchssteuern erhöht und zur Finanzierung der zusätzlichen Rentenzahlungen verwendet. Die Effekte auf der Einnahmen- und Ausgabenseite fallen genauso stark aus wie im ersten und dritten Szenario. Auch die Lohnstückkosten und damit die Exporte entwickeln sich mit höheren Verbrauchssteuern langfristig wie nach einer Beitragssatzerhöhung. Allerdings würden im vierten Szenario die Verbraucherpreise stärker steigen. Gleichzeitig würden zwar auch die Nominallöhne zulegen, dieser Anstieg wäre aber nicht hoch genug, um einen leichten Rückgang der Reallöhne – im Vergleich zur Basissimulation – zu verhindern.

Fazit: Steuern als Alternative zu höheren Beiträgen

Anders als vielfach behauptet gebe es keinen Gegensatz zwischen finanzieller und sozialer Nachhaltigkeit, erklären Logeay, Zwiener und Blank. Auch höhere Renten seien finanzierbar, ohne negative Effekte auf Wachstum und Beschäftigung. Falls Rentenzahlungen stärker über höhere Steuern finanziert werden, hätte das allerdings deutliche Verteilungseffekte, vor allem bei einer Erhöhung der progressiven Einkommenssteuern. In dem Fall würden alle Steuerpflichtigen einbezogen, auch die bisher nur ungenügend an der Finanzierung sogenannter „versicherungsfremder Leistungen“ beteiligten Gruppen wie Selbstständige, Beamte und Beamtinnen und Personen mit sehr hohem Einkommen. Sie würden stärker belastet, während die Belastung von Beschäftigten mit niedrigen beziehungsweise mittleren Einkommen – relativ betrachtet – sinken würde. Dies sei auch erwünscht, schließlich entspreche es „dem Prinzip einer gerechteren Abgabenstruktur im Sinne der Leistungsfähigkeit“, schreiben die Forschenden. Die individuelle Belastung durch Beiträge für die Sozialversicherung würde begrenzt, was die Akzeptanz von in Zukunft steigenden Rentenausgaben erhöhen und die Lohnstückkosten nicht direkt beeinflussen würde. „Will man also in Zukunft Beitragssatzanhebungen zumindest begrenzen, dann stehen – vor allem – Steuern als Finanzierungsalternative zur Verfügung“, so das Fazit.

Quelle: HBS

Camille Logeay, Rudolf Zwiener, Florian Blank: Nachhaltigkeit in der Rentenversicherung in Zeiten des demografischen Wandels? Analyse zu den makroökonomischen Effekten einer Beitragssatzerhöhung in der Rentenversicherung, IMK Study Nr. 76, Februar 2022