Europa: Die Notenbank braucht einen Partner

Kann die EZB den Euro retten? Nein, meint der Ökonom Jörg Bibow. Geldpolitik allein kann zu wenig ausrichten. Die Währungsunion benötigt zusätzlich ein Schatzamt.

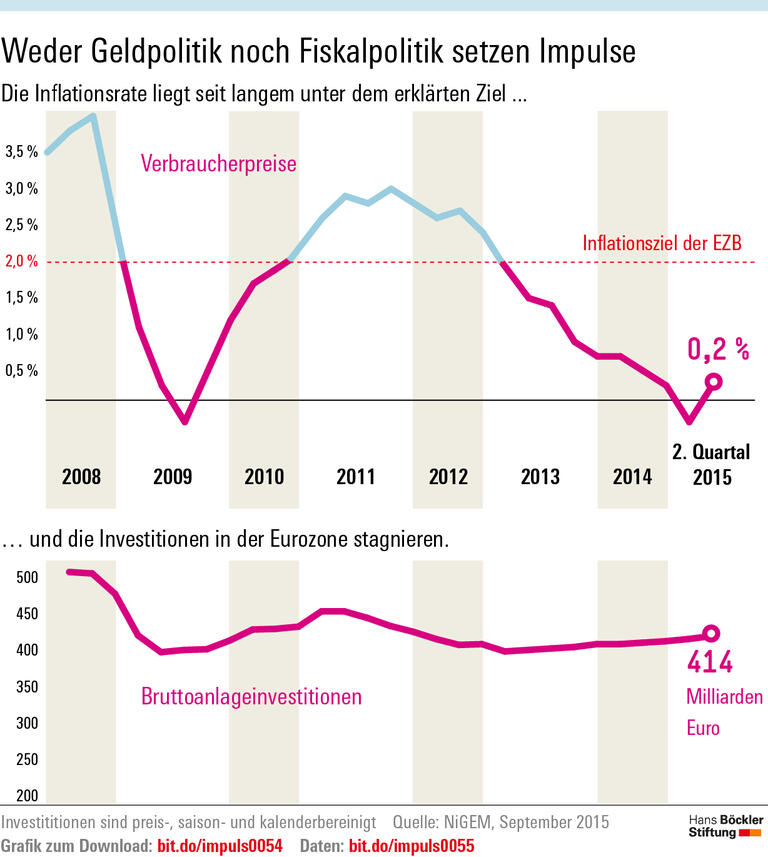

Die Europäische Zentralbank (EZB) hat im Kampf gegen die Eurokrise „zu wenig und zu spät“ gehandelt. Damit ist sie mitverantwortlich für die prekäre Lage, in der sich die Währungsunion heute befindet. Auch in Zukunft wird die Geldpolitik allein nicht ausreichen. Zu diesem Ergebnis kommt Jörg Bibow vom Skidmore College in einer vom IMK geförderte Studie.

Der Ökonom analysiert das laufende Krisenmanagement der EZB seit 2007. Dabei hält er den Währungshütern zugute, dass sie nach anfänglichem Zögern „ein gewisses Maß an Kreativität“ entwickelt hätten. Die Bereitstellung von Liquidität habe den europäischen Banken ermöglicht, Engpässe bei der Refinanzierung zu überbrücken, als die Lage am Geldmarkt besonders angespannt war. Außerdem sei es mehrfach gelungen, die Finanzmärkte zu beruhigen und Panik einzudämmen. Unter dem Strich falle die Bilanz dennoch enttäuschend aus: Während Banken und Investoren von der Krisenpolitik profitierten, sei es nicht gelungen, das Abgleiten der Eurozone in Rezession und Stagnation zu verhindern.

Das Problem liegt nach Ansicht des Wissenschaftlers in der „eigenartigen Konstruktion“ der EZB wie auch der gesamten Währungsunion. Normalerweise seien Notenbank und Finanzministerium in einem souveränen Staat untrennbar miteinander verbunden. Die Bank sichere das Finanzsystem und die Staatsverschuldung mit potenziell unbegrenzter Liquidität ab. Im Gegenzug bürge der Staat mit seinen Steuereinnahmen letztlich für die Solvenz von Zentralbank und Bankensystem. Diesen Mechanismus hätten die Architekten der Eurozone nicht berücksichtigt. Bei Gründung der Währungsunion sei die Grundregel „ein Staat, eine Währung“ außer Kraft gesetzt worden. Geld- und Fiskalpolitik seien voneinander entkoppelt worden, sodass sie sich jetzt in der Krise nicht gegenseitig unterstützen könnten.

Der Wissenschaftler sieht darin auch ein Erbe der deutschen Bundesbank, nach deren Vorbild die EZB einst gestaltet wurde. Bis heute werde sowohl die Geisteshaltung als auch die Geldpolitik der Zentralbank in einem „ungesunden Ausmaß“ von Deutschland dominiert. Aus diesem Grund habe die EZB – anders als etwa die US-Notenbank – keine Impulse für Wachstum und Binnennachfrage setzen können. Stattdessen habe sie sich lange darauf konzentriert, die Inflation niedrig zu halten, dabei aber die eigentliche Gefahr ignoriert. „Die EZB scheint unaufhörlich von Inflationsrisiken besessen, aber notorisch selbstgefällig in Bezug auf Stagnation und Deflationsrisiken zu sein“, konstatiert Bibow.

Schatzamt soll Investitionen bündeln

Auch die jüngsten geldpolitischen Initiativen der EZB seit dem Sommer 2014 sieht der Ökonom mit Skepsis: Durch den Anfang 2015 angekündigten Ankauf von Staatsanleihen und die Ausweitung der Notenbankbilanz um rund eine Billion Euro erhöhe sich in erster Linie die Liquidität im Finanzsektor. Es sei mehr als ungewiss, ob diese Maßnahme – wie erhofft – das Kreditgeschäft und die Realwirtschaft hinreichend anregen wird. Die EZB allein könne den Euro nicht retten, urteilt der Wissenschaftler. Er schlägt vor, der Notenbank einen Partner zur Seite zu stellen: ein Euro-Schatzamt. Dieses Schatzamt könnte die öffentlichen Investitionen der Eurozone bündeln und über gemeinsame Anleihen finanzieren. Es würde den einzelnen Mitgliedsstaaten nach einer festen Regel Investitionen zubilligen – und zwar entsprechend ihrem Anteil am Bruttoinlandsprodukt. Nach dem gleichen Muster würde es bei den Ländern anteilig Steuern eintreiben, um die Zinsen auf die gemeinsamen Anleihen zu zahlen. Auf diese Weise würden einerseits wachstumsfördernde Investitionen getätigt, andererseits könnten die einzelnen Mitglieder ihre nationalen Staatsschulden auf ein niedrigeres, tragbares Niveau zurückführen. „Für die EZB wäre ein Euro-Schatzamt keine Bedrohung, sondern ein Segen“, schreibt Bibow. Das Schatzamt sei der fehlende Partner, durch den Geldpolitik und Fiskalpolitik innerhalb der Währungsunion in Einklang gebracht werden. Die Eurozone könnte so zu einer funktionierenden Fiskalunion werden, ohne eine reine Transferunion zu sein.

Quelle: Böckler Impuls 14/2015

Jörg Bibow: The euro’s savior? Assessing the ECB’s crisis management performance and potential for crisis Resolution (pdf), IMK Study 42, Juni 2015