Unternehmen: Wenn Aktienrückkäufe zum Bumerang werden

Vorstände begründen Rückkäufe eigener Anteilsscheine gerne damit, dass sie ihr Unternehmen vor Übernahmen schützen wollen. Doch die Ankündigung kann nach hinten losgehen und auf aktivistische Investoren wie eine Einladung wirken.

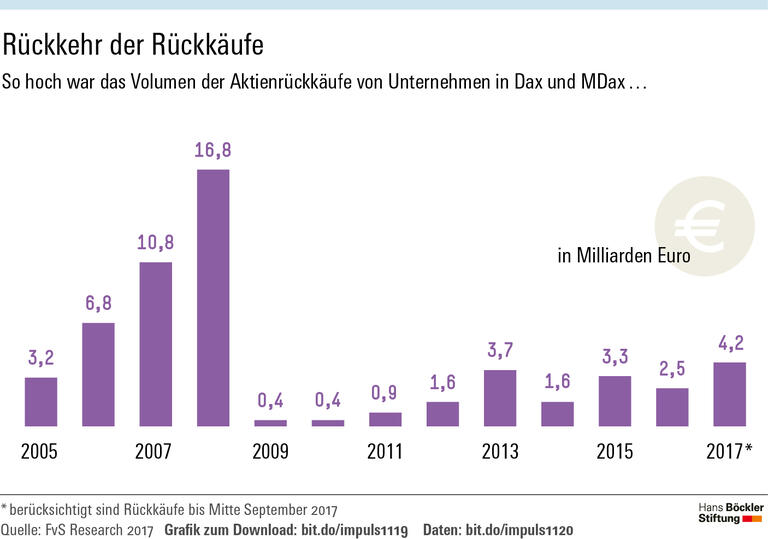

Weil aggressive Investoren Unternehmen bevorzugen, die an der Börse unterbewertet sind, versucht das Management häufig, den Aktienkurs zu stützen. Ein Mittel dazu können Rückkäufe eigener Aktien sein. In der laufenden Hauptversammlungssaison werden Aktienrückkaufprogramme auf etlichen Tagesordnungen stehen. Doch das Instrument ist aus Arbeitnehmersicht bedenklich, warnen die Expertin für Unternehmenssteuerung Marion Weckes von der Hans-Böckler-Stiftung und der Finanzierungsexperte Markus Sendel-Müller. Am Beispiel des Dax-Konzerns Adidas zeigen sie, dass die Rechnung nicht immer aufgeht.

Rückkaufprogramme führen nicht automatisch direkt zu höheren Kursen. Es bedurfte bei Adidas über Jahre mehrerer Wellen von Aktienrückkäufen, ehe der Kurs wesentlich anstieg. Die Rückkäufe führten nicht nur dazu, dass während dieser Zeit massiv Liquidität aus dem Unternehmen geflossen ist und nicht mehr für Investitionen zu Verfügung stand. Das dritte Rückkaufprogramm rief außerdem Akteure auf den Plan, die Vorstände und Arbeitnehmer normalerweise vom Unternehmen fernhalten wollen: „aktivistische Investoren“, die extrem renditeversessen sind, aber kein langfristiges Interesse am Wohl des Unternehmens haben. Denn mit der Ankündigung, eigene Anteilsscheine vom Markt zu nehmen, sendet das Unternehmen ein problematisches Signal aus, erläutern die Experten. Das Management erkläre auf diese Weise, dass im Unternehmen zum einen mehr Geld stecke, als für das laufende Geschäft gebraucht werde, und zum anderen, dass man die Aktie für unterbewertet halte. Beides macht Firmen für kurzfristig orientierte Renditejäger interessant.

Aggressive Investoren drängen in den Aufsichtsrat

Im Fall von Adidas nutzten diese neuen Investoren ihre Macht und entsandten zwei Vertreter in den Aufsichtsrat. Dort dürften sie, so Weckes und Sendel-Müller, „mit verbessertem Insiderwissen und direktem Kontakt zum Vorstand, Renditedruck auf die Unternehmensleitung ausüben“. Dies habe sich den Experten zufolge bestätigt, als Adidas weitere Rückkaufe beschlossen habe – das aktuelle Rückkaufprogramm läuft noch bis 2021.

Da weder Management noch Beschäftigte ein Interesse daran haben, dass sich aggressive Investoren in ein Unternehmen einkaufen und den Vorstand unter Druck setzen, sollten sich Arbeitnehmervertreter im Aufsichtsrat kritisch mit Plänen für Aktienrückkäufe auseinandersetzen, fordern Weckes und Sendel-Müller.

Neben der Bedienung der Investoreninteressen habe es „in vielen Fällen auch den Anschein, dass die Absicherung der eigenen Macht beziehungsweise die Verbesserung der eigenen Vermögensposition die Triebfedern des Managements bei der Umsetzung von Rückkaufprogrammen darstellen“. Dann liege aber „ein Verstoß gegen die Regeln einer guten Corporate Governance vor, wonach der Vorstand zum Wohl der Gesellschaft handeln soll“. Auch wenn Aktienrückkäufe „zunehmend zum Standardrepertoire von Unternehmen“ gehörten, sollten sich Aufsichtsräte „ein eigenständiges Bild von der Sinnhaftigkeit eventuell durchgeführter Aktienrückkaufprogramme“ machen, bevor sie ihre Zustimmung geben. Insbesondere, wenn die Vergütung des Management von steigenden Aktienkursen abhänge. Die Planung von Aktienrückkäufen sei außerdem als Warnsignal zu verstehen: Häufig fehlten einfach gute Investitionsprojekte, wenn große Summen für den Erwerb eigener Wertpapiere eingesetzt werden.

Quelle: Böckler Impuls 06/2018