Finanzwirtschaft: Weg vom Europa der Banken

Die europäische Integration hat bislang die Finanzwirtschaft sehr stark gefördert. Trotz Krise ist kein Kurswechsel absehbar.

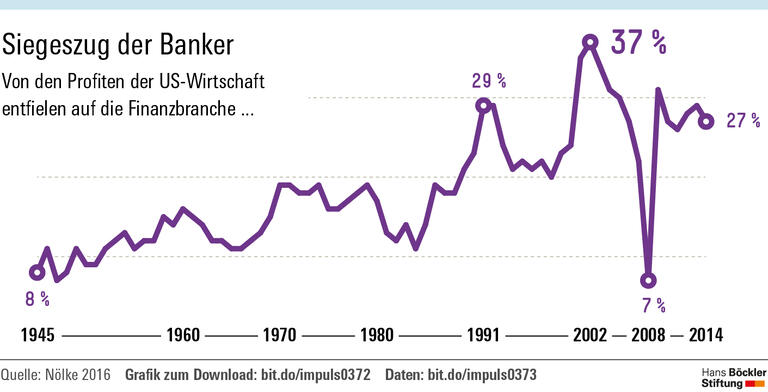

Vor wenigen Jahrzehnten dominierten produzierende Unternehmen unangefochten die Volkswirtschaften. Investmentfonds und -banken gab es in den westlichen Industrieländern zwar ebenfalls, aber sie spielten bei Weitem keine so wichtige Rolle wie heute. Der Aufstieg der Finanzwirtschaft, Wissenschaftler sprechen von „Finanzialisierung“, lässt sich besonders klar an einer Kurve ablesen: 1950 entfielen in den USA weniger als zehn Prozent der Profite auf den Finanzsektor. Bis in die 1980er-Jahre blieb der Anteil unter 20 Prozent, anschließend schoss er nach oben. Den vorläufigen Höhepunkt erreichte die Quote im Jahr 2002 mit 37 Prozent.

Auch vor Europa machte die Finanzialisierung der Wirtschaft nicht halt, konstatiert der Politikwissenschaftler Andreas Nölke, Professor an der Universität Frankfurt. Allerdings waren nicht alle Länder im selben Ausmaß betroffen. In Deutschland und Frankreich hat der Einfluss der Finanzindustrie auf Wirtschaft und Gesellschaft zwar zugenommen, ihr Anteil an der gesamten Wertschöpfung ist in den 1990er- und 2000er-Jahren insgesamt aber nicht gestiegen. Anders in Großbritannien und Spanien: Die Entwicklung im Vereinigten Königreich ähnelt stark der amerikanischen; das Finanzzentrum, die City of London, wurde immer wichtiger. Auch in Spanien nahm die Finanzialisierung im Vorfeld der Finanzkrise deutlich zu. Damit ging eine „schleichende Deindustrialisierung“ einher. Die Wirtschaft brummte dennoch, weil ausländisches Kapital in den Immobiliensektor floss. Gerade zwischen Deutschland und Spanien entwickelte sich so eine „symbiotische Beziehung“, schreibt Nölke. Die deutschen Exportüberschüsse, deren Erlöse zu einem erheblichen Teil im Ausland angelegt wurden, nährten die spanische Spekulationsblase.

Finanzialisierung als Folge politischer Entscheidungen

Die Finanzialisierung hat die Wirtschaft jedoch nicht nur anfälliger für Krisen gemacht. Sie hat Nölke zufolge auch die Ungleichheit der Einkommens- und Vermögensverteilung verschärft. Der Druck auf die Löhne der normalen Arbeitnehmer habe durch die kapitalmarktgetriebene Unternehmenssteuerung zugenommen, während die Spitzengehälter und Boni in der Finanzindustrie explodiert seien.

Aber warum konnten Investmentbanken, Versicherungen, Pensions- und Hedgefonds überhaupt an die Spitze der Wirtschaft aufrücken? Dies geht, so Nölke, „in erster Linie auf politische Entscheidungen zurück“. Die Politik habe die Entfaltung der reinen Geldwirtschaft auf drei Feldern gefördert:

- Die Grenzen wurden seit den 1970er-Jahren für internationale Kapitalflüsse geöffnet.

- Gleichzeitig fielen Regulierungen auf nationaler Ebene, etwa gesetzlich vorgeschriebene Zinssätze.

-

Seit den 1980er-Jahren wurde die Sphäre des Börsenkapitalismus beständig ausgeweitet, zum Beispiel durch die Privatisierung von Staatsunternehmen.

„In allen drei Dimensionen“ hat die EU nach Nölkes Analyse „bei der Vertiefung der Finanzialisierung eine wichtige Rolle gespielt“. Schon in den Römischen Verträgen von 1957 wurde der freie Kapitalverkehr in Europa im Grundsatz festgeschrieben. Bis Anfang der 1990er-Jahre konnten die Mitgliedsländer dennoch regulierend eingreifen – und machten davon auch Gebrauch. Mit Inkrafttreten des Maastricht-Vertrags 1994 fielen jedoch die letzten Regulierungsmöglichkeiten weg. Mit Hochdruck arbeitete die EU-Kommission anschließend am Umbau des Unternehmens- und Wertpapierrechts sowie der Wettbewerbsordnung nach amerikanischem Vorbild. Die Stoßrichtung war stets dieselbe: Unternehmen sollten privatisiert und nach der Logik der Kapitalmärkte geführt werden. Auch nach der Finanzkrise änderte die EU ihren Kurs nicht merklich, urteilt der Wissenschaftler.

Dabei gebe es nicht nur Grund genug, die Finanzwirtschaft wieder in die Schranken zu weisen. Es sei auch klar, wo eine „Definanzialisierung“ ansetzen müsste. Nötig seien ein zwischenstaatliches Management der internationalen Kapitalströme, eine substanzielle Besteuerung hoher Einkommen und Vermögen und eine in der Breite wirksame Finanztransaktionssteuer. Hinzukommen sollte eine wirksame Regulierung der Finanzmärkte, zum Beispiel durch Verbot von Hedgefonds und Schattenbanken. Eine Entflechtung der Großbanken könnte die vom Finanzsektor ausgehenden Stabilitätsrisiken verringern.

Stattdessen arbeitet die EU aktuell schon wieder an der Förderung neuer Verbriefungsinstrumente zur Kapitalmarktfinanzierung kleiner Unternehmen. Und Nölke sieht derzeit nur geringe Chancen, ihre Kerninstitutionen zum Umdenken zu bewegen. „In absehbarer Zeit wird daher wohl allenfalls die nationale Ebene in einigen Mitgliedsstaaten einen realistischen Ansatzpunkt für Initiativen zur Definanzialisierung bieten.“

Quelle: Böckler Impuls 08/2016

Andreas Nölke: Finanzialisierung als Kernproblem eines sozialen Europas, WSI-Mitteilungen 1/2016