Kritische Ressourcen: „Wir brauchen eine staatliche Rohstoffstrategie“

Mit externen Partnern hat Nils Beyer von der Stiftung Arbeit und Umwelt untersucht, woher unsere Rohstoffe kommen und wo Risiken in der Versorgung liegen. Ein Gespräch über Lieferländer und Materialien, auf denen auch die Energiewende fußt. Das Gespräch führte Fabienne Melzer

Wie sicher ist die Rohstoffversorgung der deutschen Wirtschaft?

Nicht so sicher, wie wir lange glaubten: Der Krieg in der Ukraine ließ die Kohle-, Öl- und Gaslieferungen aus Russland versiegen. Energiepreise und Inflation explodierten weltweit. Die Coronapandemie hat unsere Lieferketten unterbrochen. Die Globalisierung, wie wir sie vor drei Jahren noch kannten, funktioniert nicht mehr. Die Konflikte haben uns unsere Abhängigkeiten spüren lassen. Die industrielle Transformation fußt auf Rohstoffen, die nicht immer verfügbar sind und von wenigen Partnern abhängen, die oft undemokratische Strukturen haben.

Wie kam es dazu?

Wir haben beschlossen, aus der Atomenergie und aus der Kohle auszusteigen. Da blieb nur Gas als Brückentechnologie und Netzstabilisator. Gasimport durch Leitungen ist günstiger als LNG. Wir können daraus jetzt nur lernen, uns nicht auf einseitige Abhängigkeiten einzulassen. Dafür brauchen wir eine staatliche Rohstoffstrategie.

Die Bundesregierung sagt, es ist Sache der Unternehmen, ihre Rohstoffversorgung sicherzustellen.

Wo das hinführt, haben wir beim Gas gesehen. Erst seit vergangenem Jahr gibt es ein Gasspeichergesetz, und wir müssen bestimmte Mengen einlagern. Genauso sollten wir diskutieren, ob eine Bundesregierung nicht den Bedarf an Rohstoffen ermittelt und woher wir sie beziehen. Der Staat muss Sicherheiten definieren, Leitplanken festlegen, wie er es in der Sozialpolitik tut. Ohne gesicherte Rohstoffquellen werden wir keine Energiewende hinbekommen.

Wie steht Deutschland bei der Rohstoffversorgung im Vergleich zu anderen Ländern da?

Für einige wichtige Rohstoffe gibt es in Deutschland keine Vorkommen, bei anderen ist die Förderung bei uns aktuell nicht wirtschaftlich, und in vielen Bereichen fehlt die gesellschaftliche Akzeptanz. Wir importieren deshalb Rohstoffe, was im Sinne von Globalisierung und Effizienz auch politisch vorangetrieben wurde. Wenn aber geostrategisches Kalkül in die Märkte hineinspielt, können wir uns darauf nicht mehr verlassen.

Gibt es Beispiele für eine Lösung?

Japan bekam das 2010 zu spüren, als China im Territorialstreit um eine unbewohnte Inselgruppe den Export von seltenen Erden nach Japan einstellte. Das Land hat inzwischen eine Rohstoffagentur mit Büros in 18 Bergbauländern. Vor allem bei wichtigen und seltenen Rohstoffen, für die bei der Versorgungssicherheit ein großes Risiko herrscht, unterstützt der Staat. Aber auch japanische Unternehmen sind in der Rohstoffsicherung bis hin zum Bergbau aktiv – ein Weg, den wir uns durchaus einmal näher anschauen könnten.

Welchen Beitrag liefert die Analyse für eine Rohstoffstrategie?

Wir wollen zeigen, wie unabhängig oder abhängig wir bei gewissen Rohstoffen sind, und mit welchen Rahmenbedingungen wir es zu tun haben.

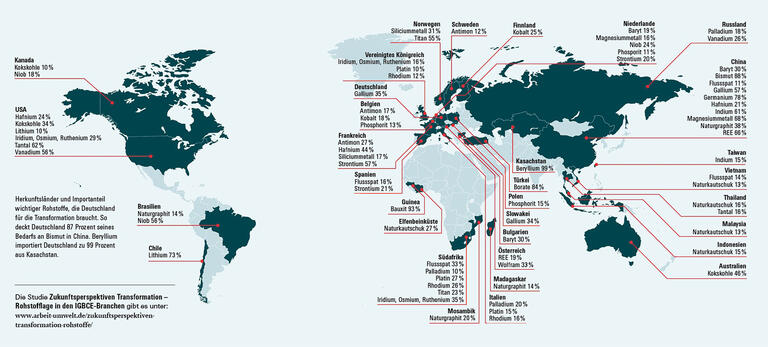

Woher kommen die Rohstoffe, bei denen hohe Importabhängigkeit besteht?

Wolfram wird zu 84 Prozent in China gefördert. Es wird unter anderem für Hartmetalle, Legierungen und panzerbrechende Munition gebraucht. Phosphor, der vor allem in Dünger, aber auch in Trockenmitteln und Weichmachern eingesetzt wird, stammt zu 40 Prozent aus China, wobei 70 Prozent der globalen Reserven in Marokko liegen. Es gibt also Alternativen. Ein weiteres Beispiel ist Antimon: 24 Prozent der globalen Reserven von Antimon – Flammschutzmittel und Katalysator in der chemischen Industrie – liegen in China, 17 Prozent in Russland. Für Aluminiumerz, ein wichtiges Vorprodukt für Elektronik, Lichttechnik oder Optik, gibt es drei große Lieferländer. Aber wir beziehen den Großteil, 64 Prozent, aus Guinea. Bei Kobalt, das für Energiespeicher unverzichtbar ist, sind wir abhängig vom Kongo.

Was bedeutet das für die Transformation?

Mit Blick auf die Energiewende muss man sich folgendes fragen: Wie sieht die Reichweite aus bei steigender Nachfrage? Bei Kobalt, einem Rohstoff, der als Anker der Mobilitätswende bezeichnet werden kann, haben wir eine Reichweite von 54 Jahren. Außerdem muss man die Frage stellen: Wie sieht es mit der Transformation aus, wenn wir keine weiteren Quellen finden? Das gilt auch für andere Rohstoffe. Bei Antimon beträgt die Reichweite 18, bei Fluorit 39 und bei Wolfram 47 Jahre. Da steht die Transformation auf recht tönernen Füßen. Wir müssen im Rohstoffsektor auch innovativer werden. Wir glauben, dass an vielen Stellen die Rolle des Staates für Innovationen unterschätzt wird.

Welche Länder sind besonders unsichere Lieferanten?

Besonders unsicher sind Lieferländer wie Russland, die Demokratische Republik Kongo oder Myanmar, wo schwierige politische oder menschenrechtliche Verhältnisse herrschen. Wir haben uns in der Studie nach den Worldwide Governance Indicators der Weltbank gerichtet, die anhand von sechs Kriterien die Regierungsführung von mehr als 200 Staaten bewerten. Daraus haben wir ein Ampelsystem entwickelt, wobei Grün für unkritisch und Rot für besonders kritisch steht. 93 Prozent des nach Deutschland importierten Bauxits stammt beispielsweise aus Guinea, das ebenfalls als kritisch bewertet wird.

Könnte das Lieferkettengesetz dazu führen, dass Unternehmen stärker nach Lieferanten in zuverlässigen Staaten suchen?

Das ist sicher ein Ziel des Gesetzes. Ein Ergebnis kann mittelfristig sein, bei Ländern, die die Standards nicht haben, ein Bewusstsein zu schaffen: Wir können nur mit euch handeln, wenn Menschen gut behandelt werden und die Umwelt nicht zerstört wird.

Haben wir bei Kobalt aus dem Kongo eine Wahl?

Wir müssen uns ehrlich machen: Unser Leben, unsere Energieversorgung und Infrastruktur hängen auch von diesen Rohstoffen ab. Die Arbeitsbedingungen und Umweltstandards zu verbessern, muss trotzdem das Ziel sein. Dafür sollten wir auch unseren ökonomischen Einfluss nutzen.

Kann Recycling uns unabhängiger machen?

Das ist eine wünschenswerte Entwicklung. Allerdings sind wir noch lange nicht so weit. Bei Wolfram ist die Recyclingquote mit 42 Prozent relativ moderat, bei seltenen Erden liegt sie bei acht oder sogar nur bei drei Prozent. Entweder gibt es die Technik noch nicht, oder der Rohstoff ist so verarbeitet, dass er nicht wieder zurückgewonnen werden kann. Beim Recyceln von Batterien können wir wirtschaftlich im Moment nur die Restenergien herausziehen, aber nicht die Stoffe in den Kreislauf zurückbringen. Bei den Rohstoffen, die wir jetzt untersucht haben, sind die Recyclingquoten leider sehr gering.

In welchem Ausmaß lassen sich Rohstoffe substituieren?

Bei Lithium und Kobalt ist es unter den bislang geltenden Prämissen nicht wirtschaftlich, da der Abbau neuer Rohstoffe um ein Vielfaches günstiger ist als das recycelte Produkt. Schwere seltene Erden ließen sich ersetzen, aber ebenfalls mit einem hohen wirtschaftlichen Aufwand. Sie machen bei Halbleitern die Verbindungen effizienter. Ein Ersatzstoff könnte zu einem Leistungsverlust führen. Deshalb brauchen wir Strategien für den Fall, dass ein Lieferland wegfällt.

Was muss sich ändern?

Wir brauchen eine staatliche Industriepolitik, die die Bedeutung der Rohstoffe widerspiegelt. Wo es um kritische Infrastruktur geht, dürfen wir diese Fragen nicht ausschließlich dem Markt überlassen. Deshalb war es natürlich ein Fingerzeig, dass wir in der letzten Zeit große Vorkommen an seltenen Erden in Europa gefunden haben. Bei Genehmigung und Planung kann mehr als ein Jahrzehnt vergehen, bis wir neuen Bergbau in Deutschland aufbauen können. Hier brauchen wir schnellere Verfahren. Wichtig ist aber auch, keine falschen Schlüsse zu ziehen. Wir brauchen mit Blick auf solche Ressourcen nicht weniger Globalisierung, sondern eine vielfältigere, eine, die nicht nur auf wenige oder sogar einzelne Rohstoffquellen aufbaut. Wir brauchen mehr Vielfalt, und dazu gehört auch, die eigenen europäischen Rohstoffpotenziale in den Blick zu nehmen und zu bewerten.

Quelle: Signum

Stiftung Arbeit und Umwelt

Die Stiftung Arbeit und Umwelt ist der Thinktank der Industriegewerkschaft IG BCE. Sie betrachtet die Transformation zur Nachhaltigkeit aus industriegewerkschaftlicher Perspektive, erstellt Analysen und Studien, organisiert Veranstaltungen und entwickelt Empfehlungen zu Industriepolitik, sozialökologischer Transformation, sozialer Verantwortung von Unternehmen, Mitbestimmung und Transformation der Arbeit.