Corporate Governance: Weniger Bilanzkosmetik durch Mitbestimmung

Unternehmen mit starker Mitbestimmung betreiben seltener Steuervermeidung und nutzen seltener Spielräume zur Bilanzausgestaltung aus.

Wenn Arbeitnehmer im Aufsichtsrat mitbestimmen, wird in Unternehmen weniger getrickst. Die mitbestimmten Firmen nutzen seltener legale Spielräume in Bilanzierungsregeln aus, um beispielsweise ihre Gewinnsituation kurzfristig besser darzustellen, als das vergleichbare Firmen mit schwacher oder ohne Mitbestimmung tun. Auch beim Thema Steuervermeidung sind sie im Durchschnitt zurückhaltender. Das zeigt eine Studie von Forschern der Universität Duisburg-Essen um Marc Eulerich. Die Wissenschaftler haben Daten von mehreren Hundert börsennotierten Unternehmen über einen Zeitraum von zwölf Jahren ausgewertet. „Mitbestimmung führt zu einer geringeren Ausnutzung von Bilanzierungs- und Steuergestaltungsspielräumen“, resümieren die Wissenschaftler, „was mit einer besseren langfristigen Performanz verbunden ist“. Denn Unternehmen, die Spielräume bei der Bilanz- und Steuergestaltung exzessiv ausnutzen, weisen lediglich kurzfristig eine höhere Profitabilität aus. Nach spätestens drei bis vier Jahren sinkt ihre Rentabilität unter das Niveau der Firmen, die weniger offensiv vorgehen. Zumal den vermeintlichen Vorteilen erhebliche Risiken gegenüberstehen: „Je aggressiver Steuern vermieden oder Bilanzspielräume ausgenutzt werden, desto höher ist die Gefahr von Sanktionen.“ Zudem leide das Vertrauen von Anlegern und Gläubigern, wenn beispielsweise Bilanzen korrigiert werden müssen, schreiben die Ökonomen in ihrer von der Hans-Böckler-Stiftung geförderten Untersuchung. „Somit unterstreicht diese Studie, dass starke Mitbestimmung zu einer verantwortungsbewussten und weitsichtigen Unternehmensführung beiträgt.“

Bilanzskandale bei Unternehmen sorgen immer wieder für Schlagzeilen, so wie jüngst beim Finanzdienstleister Wirecard oder vor Jahren die Manipulationen beim US-Energiekonzern Enron, die tausende Arbeitsplätze und Milliarden Euro an Anlagekapital vernichteten. Jenseits von offenem Betrug ist die Abgrenzung zwischen illegalen Praktiken und dem Ausreizen von legalen Gestaltungsmöglichkeiten in Bilanzvorschriften und Steuergesetzen auch für hochqualifizierte Experten nicht selten eine Gratwanderung. Die bilanzielle „Optimierung“, die legale Spielräume in den Gesetzen nutzt, um kurzfristig Gewinne aufzupeppen oder zeitlich und räumlich so zu verlagern, dass Steuerzahlungen gedrückt werden, ist in einigen Unternehmen gang und gäbe. Zu den bekannten Praktiken zählt zum Beispiel der legale Transfer von Gewinnen in Offshore- und sonstige Niedrigsteuergebiete.

Video zur Studie

Beschäftigte wollen nachhaltigen Erfolg

Die internationale Forschung, welche die Wissenschaftler ausgewertet haben, zeigt, dass vor allem kurzfristig orientierte Anteilseigner ein Interesse daran haben, Ergebnisse über Bilanzgestaltung zu schönen, weil „der höhere Gewinn eine höhere Dividende ermöglicht und gleichzeitig zu Kursgewinnen führt“. Auch Manager könnten davon kurzfristig über höhere Boni profitieren, schreiben die Ökonomen. Zwar kehre sich der Boost via Bilanzgestaltung in den Folgejahren regelmäßig ins Gegenteil um. Bis dahin sind kurzfristig orientierte Aktionäre wie Hedgefonds aber oft längst wieder ausgestiegen. Weniger populär seien solche Kniffe und insbesondere die Suche nach Steuerschlupflöchern bei Familienunternehmern sowie in Firmen, an denen der Staat beteiligt ist.

Die „normalen“ Beschäftigten hätten kein Interesse daran, dass ihr Unternehmen „aggressive Berichterstattung“ betreibt, konstatieren die Wissenschaftler. Wer fest bezahlt wird und auf Dauer auf seine Arbeitsstelle angewiesen ist, habe von aufpolierten Gewinnen wenig bis keinen Vorteil, eine Destabilisierung des Unternehmens könne aber drastische Folgen haben. Die langfristige Perspektive der Beschäftigten ist für die Ökonomen auch die zentrale Erklärung für ihr Ergebnis, dass stärker mitbestimmte Unternehmen deutlich häufiger auf „aggressive“ Bilanzgestaltung und Steuervermeidung verzichten. „Statt kurzfristig Gewinne durch risikoreiche Bilanzierungspraktiken zu erhöhen, berichten Unternehmen mit starker Mitbestimmung eher konservativ und erzielen deshalb langfristig höhere Gewinne“, betonen die Forscher der Universität Duisburg-Essen.

Für die neue Studie haben die Ökonomen Daten von Unternehmen untersucht, die zwischen 2006 und 2017 im deutschen Börsenindex Composite Dax (CDax) gelistet waren und deren Verhalten bei Bilanzierung und Steuerzahlung sich über mehrere Jahre identifizieren ließ. Nicht für alle CDax-Mitglieder waren die notwendigen Daten verfügbar, trotzdem konnten die Wissenschaftler über Datenbanken und die Auswertung von Geschäftsberichten große Stichproben realisieren: Die Bilanzierungsstrategie konnte bei 405 Unternehmen durchleuchtet werden, das Verhalten in puncto Steuervermeidung bei 317.

Zur Abgrenzung von unterschiedlichen Bilanzierungs- und Steuerstrategien orientierten sich die Wissenschaftler an gängigen betriebswirtschaftlichen Modellen zur Bilanzanalyse. Ob die Verankerung der Mitbestimmung in den untersuchten Unternehmen über- oder unterdurchschnittlich stark ist, bestimmten sie über den am Wissenschaftszentrum Berlin für Sozialforschung entwickelten Mitbestimmungsindex MB-ix. Er verzeichnet unter anderem für jedes Unternehmen, wie viele Arbeitnehmervertreter im Aufsichtsrat und dessen Ausschüssen sitzen, wie stark die formellen Einflussmöglichkeiten des Kontrollorgans sind oder ob es einen europäischen Betriebsrat gibt. Als stark mitbestimmt werden in der Untersuchung Unternehmen bezeichnet, wenn sie im Vergleich zur Gesamtgruppe eine überdurchschnittlich stark verankerte Mitbestimmung haben, und als schwach mitbestimmt, wenn sie unterdurchschnittlich ist.

Mitbestimmte Unternehmen spielen fair

Die Analyse zeigt deutliche Zusammenhänge zwischen Mitbestimmung und Steuerzahlungen von Unternehmen. Stark mitbestimmte Unternehmen haben im Untersuchungszeitraum deutlich höhere Steuerzahlungen als Firmen mit wenig oder ohne Arbeitnehmerbeteiligung geleistet. Bei den Steuerzahlungen beträgt die Differenz zwischen beiden Gruppen durchschnittlich gut vier Prozentpunkte im Untersuchungszeitraum zwischen 2006 und 2017. Die Unterschiede sind aus Sicht der Forscher besonders bedeutsam, weil kein größeres Unternehmen freiwillig „mehr als nötig“ Steuern bezahlen dürfte und sich überall Profis um das Thema kümmern. Wer die Steuerzahlungen nennenswert unter den Durchschnitt drücken wolle, müsse dazu also eher auch zu „aggressiver“ Steuervermeidung bereit sein.

Ein weiterer Indikator für das Ausmaß legaler Steuervermeidung sind Abweichungen zwischen der Handels- und der Steuerbilanz. Sehr vereinfacht gesagt, zeigen sie, in welchem Maße Unternehmen versuchen, Gewinne legal an der Steuer vorbei zu schleusen. Es wird deutlich, „dass auch bei dieser Messung stark mitbestimmte Unternehmen weniger aggressiv wirken als Unternehmen mit schwächerer Mitbestimmung. Über die meisten Jahre ist auch hier ein klarer Unterschied zwischen beiden Gruppen erkennbar“, schreiben die Wissenschaftler.

Wenn es darum geht, Gewinne durch Nutzung von Bilanzspielräumen kurzfristig legal „aufzupumpen“, verhalten sich stark mitbestimmte Firmen nach Analyse der Forscher ebenfalls zurückhaltender. Die Berechnungen zeigten, dass Unternehmen mit unterdurchschnittlicher Mitbestimmung „häufiger Bilanzierungsspielräume ausnutzen, um die wirtschaftliche Lage besser darzustellen, als sie tatsächlich ist“.

Nur kurzfristig profitabler bei aggressiver Bilanzgestaltung

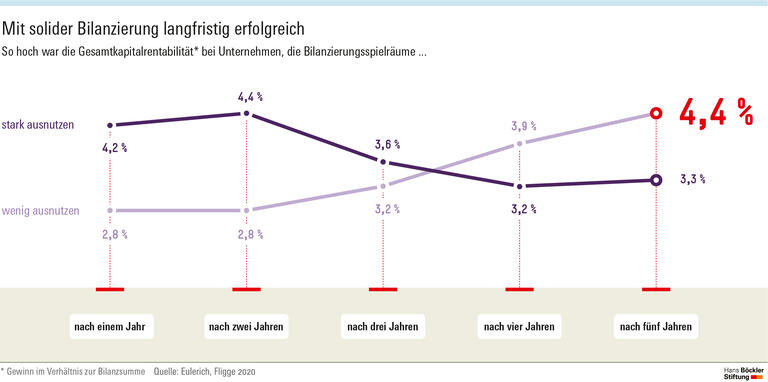

Abschließend haben die Betriebswirtschaftler untersucht, wie die untersuchten Unternehmen über einen längeren Zeitraum wirtschaftlich abgeschnitten haben. Dazu ermittelten sie die Gesamtkapitalrentabilität (Return on Assets, ROA). Diese gibt den Gewinn als Prozentanteil der Bilanzsumme von Unternehmen an und wird als weitverbreitete Kennzahl für die Rentabilität des eingesetzten Kapitals verwendet. Über fünf Jahre verglichen die Wissenschaftler den ROA jener Unternehmen, die Bilanzierungsspielräume offensiv nutzten, um die Gewinne zu erhöhen, mit dem jener, die das nicht taten. Wenig überraschend, wies die Gruppe der Unternehmen mit „aggressiver“ Bilanzierung im Durchschnitt zunächst einen signifikant höheren ROA auf. Doch der Vorsprung schmolz bereits im zweiten untersuchten Jahr kräftig zusammen. Nach drei bis vier Jahren kehrte sich der Trend um, danach lagen die Unternehmen mit zurückhaltendem Bilanzierungsverhalten im Schnitt klar vorne.

Quelle: HBS

Marc Eulerich, Benjamin Fligge: Aggressive Berichterstattung in deutschen Unternehmen. Der Einfluss der Mitbestimmung auf die Ausnutzung von Bilanzierungs- und Steuergestaltungsspielräumen (pdf), Mitbestimmungsreport Nr. 62, Juli 2020

Robert Scholz: Der Mitbestimmungsindex – MB-ix (pdf), in: Mitbestimmung der Zukunft, Mitbestimmungsreport der Hans-Böckler-Stiftung Nr. 58, April 2020