Finanzkrise: Verfassung erlaubt Vermögensabgabe

Die Kosten von Finanzkrise oder Energiewende über Massensteuern zu decken, wäre gefährlich für die Konjunktur. Eine einmalige Vermögensabgabe hingegen nicht. Das Grundgesetz würde eine solche Abgabe laut einem Rechtsgutachten erlauben.

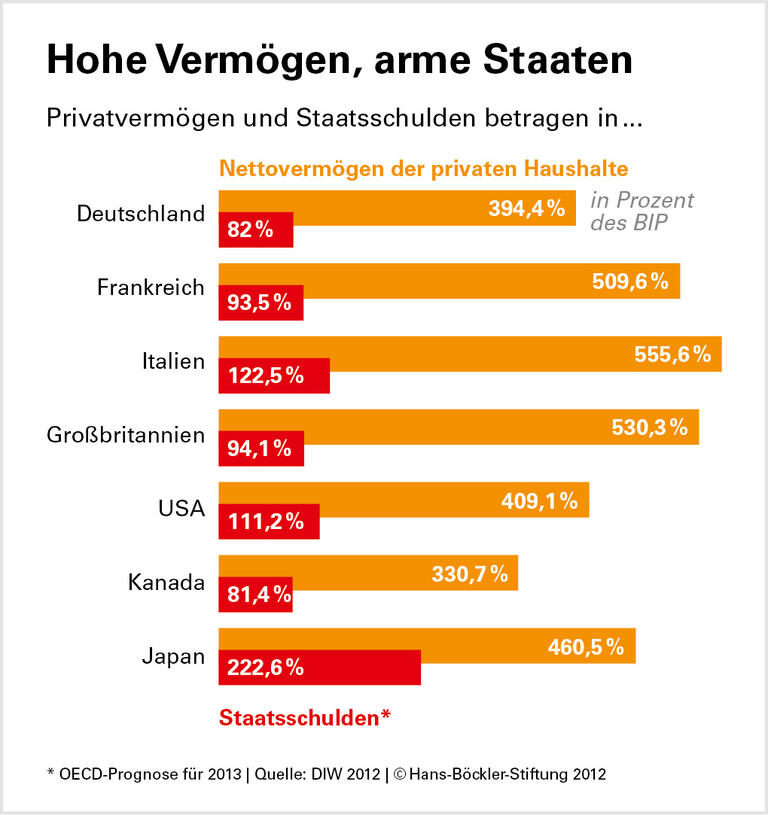

„Zwangsanleihen und einmalige Vermögensabgaben auf höhere Privatvermögen könnten zur Refinanzierung und zum Abbau der Staatsschulden in Europa herangezogen werden, ohne dass eine Dämpfung der Konsumnachfrage zu befürchten wäre.“ Das ist das Ergebnis einer Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) in Berlin. Und das DIW denkt dabei nicht nur an Krisenländer wie Griechenland oder Spanien: Eine Abgabe von zehn Prozent auf private Vermögen über einer viertel Million Euro pro Person würde dem deutschen Fiskus etwa 230 Milliarden Euro einbringen – und lediglich die reichsten acht Prozent der Bevölkerung treffen. Im Auftrag der Hans-Böckler-Stiftung und der Gewerkschaft ver.di hat der Jura-Professor Joachim Wieland von der Universität für Verwaltungswissenschaften in Speyer nun untersucht, ob der deutsche Staat eine einmalige Vermögensabgabe überhaupt erheben dürfte. Sein Fazit: Das Grundgesetz steht dem nicht im Weg.

Es gab schon einmal eine Vermögensabgabe in der Bundesrepublik, nämlich den Lastenausgleich. Er verpflichtete Vermögensbesitzer, über Jahrzehnte in Raten in einen Fonds einzuzahlen, aus dem Entschädigungen für Kriegsopfer und Vertriebene flossen. Da ein Lastenausgleich im neu zu begründenden Staat von Anfang an vorgesehen war, biete die Verfassung ausdrücklich eine entsprechende Möglichkeit, erklärt Wieland. So sind im Grundgesetz-Artikel 106, der festlegt, welche Einnahmen dem Bund zustehen, unter anderem „die einmaligen Vermögensabgaben und die zur Durchführung des Lastenausgleichs erhobenen Ausgleichsabgaben“ genannt. „Wortlaut und herrschende Lehre“ sprechen Wieland zufolge dafür, darunter nicht nur Vermögensabgaben im Zusammenhang mit dem historischen Lastenausgleich zu verstehen.

Damit sieht der Jurist keine grundsätzlichen Hindernisse für Vermögensabgaben. Einige Verfassungsrechtler seien zwar der Ansicht, dass solche Abgaben nur in Notlagen wie der Situation nach dem Zweiten Weltkrieg zulässig sind. Wieland kommt aber zu dem Schluss, dass dieser Einwand letztlich nicht stichhaltig sei. Denn weder aus der Entstehungsgeschichte des Grundgesetzes noch aus späteren Urteilen des Bundesverfassungsgerichts lasse sich eine solche Bedingung ableiten. Schon der Plural, also dass das Grundgesetz von „Vermögensabgaben“ spricht, sei ein Hinweis darauf, dass die Väter der Verfassung nicht nur an den Kriegslastenausgleich gedacht hätten. Allerdings könne der Staat nicht ohne besonderen Grund auf die Vermögen seiner Bürger zugreifen, analysiert der Rechtswissenschaftler. Nötig sei ein „besonderer Finanzbedarf“, der sich vom „allgemeinen staatlichen Finanzbedarf“ unterscheide. Einer „staatlichen Ausnahmelage“, die faktisch nur durch Krieg entstehen könnte, bedürfe es hingegen nicht.

Stellen die Folgekosten der Wirtschafts- und Finanzkrise denn einen besonderen Finanzbedarf dar, der nicht mit den üblichen Steuern oder durch erhöhte Neuverschuldung zu decken ist? Um die Frage zu beantworten, weist Wieland auf einen anderen, ganz neuen Passus im Grundgesetz hin: In Artikel 115 ist geregelt, dass die Schuldenbremse im Fall von „außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen“ nicht gilt. Diese Formulierung ist laut Wieland gerade mit Blick auf die Wirtschafts- und Finanzkrise gewählt worden. Woraus der Jurist folgert: Wenn die Krise eine Ausnahmesituation im Sinne von Artikel 115 ist, muss sie auch eine im Sinne von Artikel 106 sein – sie rechtfertigt also einmalige Vermögensabgaben.

„Einmalig“ bedeute nur, dass Höhe und Umfang der Zahlungen einmal verbindlich festgesetzt werden müssen, erläutert Wieland. Die Zahlungen könnten dann durchaus über einen längeren Zeitraum in Raten erfolgen, so wie es beim Lastenausgleich war.

Zudem hat Wieland geprüft, ob weitere Ereignisse, die großen öffentlichen Finanzbedarf nach sich ziehen, Vermögensabgaben legitimieren könnten. Im Falle der Energiewende lautet sein Urteil Ja, weil es sich hier um einen einmaligen außerordentlichen Finanzbedarf handelt. Die Bekämpfung des allgemeineren Phänomens Klimawandel sei hingegen eine Daueraufgabe, „die aus dem regulären Steueraufkommen gedeckt werden muss“.

Quelle: Böckler Impuls 13/2012

Stefan Bach: Vermögensabgaben – ein Beitrag zur Sanierung der Staatsfinanzen in Europa, in: DIW-Wochenbericht 28/2012

Joachim Wieland: Vermögensabgaben im Sinne von Art. 106 Abs. 1 Nr. 5 GG (pdf), Rechtsgutachten für die Hans-Böckler-Stiftung, Juni 2012.