Gesundheit: Konkurrenz schwächt Krankenkassen

Mehr Wettbewerb zwischen den gesetzlichen Krankenkassen soll die Kosten im Gesundheitswesen senken, ohne die Qualität der Versorgung zu beeinträchtigen. Ob das funktioniert, ist fraglich.

Wettbewerb animiert die Anbieter, bessere oder billigere Produkte herzustellen als die Konkurrenz. Damit steigt die Effizienz der Wirtschaft. Dieser Gedanke steht auch bei Reformen des Gesundheitssystems regelmäßig Pate. Krankenversicherungen, die in vielen europäischen Ländern nicht um Mitglieder konkurrieren – weil sich die Mitgliedschaft in einer Krankenkasse traditionell nach Beruf oder Wohnort richtet oder es sowieso nur eine Einheitskasse gibt –, sollen immer häufiger um die Kunden wetteifern. Ingmar Kumpmann, Wirtschaftswissenschaftler an der Arbeitskammer des Saarlandes, hat mit einer systematischen ökonomischen Analyse sowie anhand von OECD-Daten theoretisch und empirisch untersucht, wie erfolgreich diese gesundheitspolitische Strategie ist. Seine Schlussfolgerung: „Insgesamt erscheint die Stärkung des Wettbewerbs zwischen Krankenversicherungen nicht durchgängig effizienzsteigernd zu sein.“

Konkurrenz zwischen Krankenkassen schwächt ihre Verhandlungsposition gegenüber Ärzten und Krankenhäusern. Oft werde argumentiert, schreibt Kumpmann, dass Krankenkassen, die im Wettbewerb stehen, den Preiswettbewerb auch auf andere Teile des Gesundheitssystems übertragen könnten. Das soll geschehen, indem die Kassen einzeln Verträge mit medizinischen Einrichtungen abschließen. Allerdings sei zu bedenken, dass sich Ärzte und Krankenhäuser in der Regel zu Verbänden zusammenschließen – schon um Kosten und Aufwand zu begrenzen. Die Verbände führen dann als „Anbieterkartell“ die Honorarverhandlungen, beobachtet der Forscher. Gegenüber solchen Monopolen hätten konkurrierende Krankenkassen aber eine schwächere Position als eine Einheitskasse oder eine gemeinsame Verhandlungsführung. Die Preise für medizinische Leistungen dürften eher steigen als fallen, erwartet der Wirtschaftswissenschaftler.

Selbst wenn die Honorare durch viele Einzelverhandlungen zwischen Ärzten und Kassen zustande kämen, müsse das nicht zu Einsparungen im Gesundheitssektor führen, erklärt Kumpmann. Denn die meisten Patienten dürften ein engeres Verhältnis zu ihrem Arzt als zu ihrer Krankenkasse haben: Sie werden im Zweifel nicht auf Wunsch der Krankenkasse zu einem günstigeren Arzt wechseln, sondern sich eine neue Krankenkasse suchen, die die Honorarforderungen ihres Arztes akzeptiert. Wollen die Krankenkassen keine Versicherten verlieren, haben sie keine andere Wahl, als den Forderungen der Ärzte nachzugeben. Zumindest beliebte Ärzte könnten in einem solchen System die Krankenkassen gegeneinander ausspielen und höhere Vergütungen durchsetzen. Ähnliches gilt Kumpmann zufolge für die Krankenhäuser: „Es ist kaum vorstellbar, dass eine Krankenversicherung im Wettbewerb bestehen könnte, wenn sie ihren Versicherten den Zugang zu einem regional führenden Universitätsklinikum verweigern würde. Entsprechend stark wäre die Verhandlungsposition dieses Universitätsklinikums gegenüber den Krankenversicherungen in Bezug auf die Vergütungen.“

Sollte sich gleichwohl ein System durchsetzen, in dem Krankenkassen die Leistungen bestimmter Mediziner oder Einrichtungen aus Kostengründen nicht mehr bezahlen, könnte sich eine Zweiteilung in Nobel- und Billigkrankenkassen herausbilden, warnt der Ökonom. Dann gäbe es teure Kassen mit freier Arztwahl und billige, die nur Zugang zu den weniger beliebten Ärzten oder Kliniken gewähren.

Die freie Arztwahl steht zur Disposition. Befürworter des Kassenwettbewerbs halten es nicht grundsätzlich für problematisch, wenn Kassen nicht mehr die Leistungen aller Anbieter bezahlen. Arbeitet eine Krankenkasse nur mit bestimmten Ärzten und Einrichtungen zusammen, nimmt dabei aber eine koordinierende und überwachende Funktion ein, könnte sich gerade die Qualität der Versorgung verbessern. „Managed Care“ lautet die Fachbezeichnung für solche Verbünde aus Krankenversicherungen mit Haus- und Fachärzten und weiteren stationären oder ambulanten Therapieeinrichtungen. Dahinter steht die Idee, dass Krankenkassen mit ihrem medizinischen Know-how besser als die Patienten selbst einschätzen könnten, welche Behandlung die beste ist. Kumpmann hält dagegen, dass die Versorgungsqualität leiden könnte, wenn Patienten nicht mehr die freie Wahl zwischen verschiedenen Ärzten haben – und nicht ohne weiteres eine zweite Meinung einholen können. „Da die ärztlichen Leistungen differenzierte Produkte sind, die auch vom persönlichen Vertrauensverhältnis beeinflusst werden, steigt mit größerer Auswahl an Ärzten für die Patienten die Chance, einen zu den eigenen Bedürfnissen gut passenden Mediziner zu finden.“

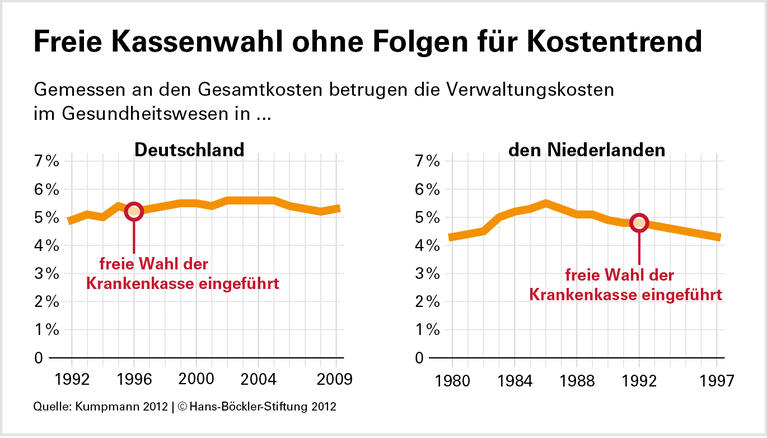

Teure Verwaltung. Kumpmann nennt noch zwei weitere Punkte, die den Nutzen der Kassenkonkurrenz infrage stellen. Erstens könnte es sein, dass die Krankenkassen „in einem stark wettbewerblichen Umfeld mit häufigem Wechsel der Versicherten“ ihr Interesse an der Krankheitsprävention verlieren. Denn wenn sich die Präventionsmaßnahmen nach vielen Jahren in Form geringerer Behandlungskosten auszahlen, könnten die Versicherten längst Mitglied einer anderen Kasse sein. Zweitens verweist der Ökonom darauf, dass die Verwaltungskosten in einem System mit vielen konkurrierenden Kassen eher höher sein dürften als in einem Einheitssystem. Schließlich gibt es dann viele Parallelstrukturen, hohe Marketingausgaben, mit denen die Kassen sich gegenseitig Kunden abspenstig machen wollen. Außerdem wird ein aufwendiger Risikostrukturausgleich nötig – andernfalls würde das System schnell kollabieren, weil die Kassen mit den gesündesten Patienten und geringsten Ausgaben die übrigen in den Ruin treiben würden.

Um seine Hypothesen zu überprüfen, hat Kumpmann Daten zum Gesundheitssystem von 28 OECD-Ländern benutzt. Dabei stellt sich heraus: Je höher der Staatsanteil an den Gesundheitsausgaben – als Indikator für „die Verhandlungsmacht der Kostenträger“ – ist, desto geringer sind die Gesundheitsausgaben insgesamt. Privat- und marktwirtschaftlich geprägte Strukturen sparen im Gesundheitswesen offenbar kein Geld. Zudem hat sich der Forscher die Verwaltungskosten der Krankenversicherungen angeschaut – in Deutschland und den Niederlanden, die in den 1990er-Jahren stärkeren Wettbewerb zwischen den Kassen zuließen. Ergebnis: „Die Hypothese, dass der Wettbewerb gerade im Bereich der Verwaltung kostendämpfend wirkt, wird aus den Erfahrungen der Niederlande kaum und aus den Erfahrungen in Deutschland nicht bestätigt.“

Quelle: Böckler Impuls 11/2012

Ingmar Kumpmann: Mehr Effizienz durch mehr Wettbewerb in der sozialen Krankenversicherung?, in: WSI-Mitteilungen 4/2012