Steuern: Schlechte Argumente gegen Börsensteuer

Die von der EU geplante Finanztransaktionssteuer droht unter dem Einfluss der Finanzlobby löchrig zu werden. Dabei stehen die Gegenargumente auf schwachen Füßen, erklärt der Wirtschaftsforscher Stephan Schulmeister.

Die Auseinandersetzung um eine europäische Finanztransaktionssteuer hat nach der Analyse des Wiener Ökonomen bislang drei Phasen durchlaufen: Von 2009 bis 2011, unmittelbar nach dem Zusammenbruch der Finanzmärkte, hatten die Befürworter der Steuer Rückenwind. Im September 2011 machte sich die EU-Kommission das Konzept schließlich zu eigen. Die zweite Phase war von der Suche nach Wegen zur konkreten Umsetzung geprägt – und von zunehmenden Widerständen in Ländern mit großem Finanzsektor. Anfang 2013 lag ein Entwurf vor, der eine Steuer auf Finanzumsätze nur noch in elf EU-Ländern vorsah. Seitdem verstärken vor allem Investmentbanken ihre Lobbyarbeit massiv, so Schulmeister – unter anderem mit dem Ziel, wichtige Länder wie Frankreich und Deutschland gegeneinander auszuspielen. Nun stünden die Unterstützer der Steuer auf verlorenem Posten: Nicht einmal in einer kleinen Gruppe von EU-Ländern wird nach Einschätzung des Forschers in nächster Zeit eine allgemeine Finanztransaktionsteuer eingeführt.

Der Ökonom hat in einem aktuellen Diskussionspapier des Österreichischen Instituts für Wirtschaftsforschung (WIFO) die Einwände gegen eine Besteuerung von Finanzgeschäften gesammelt und sich kritisch mit ihnen auseinandergesetzt. Sein Fazit: Vergleiche man Pro- und Contra-Positionen, so zeige sich, dass die Argumente für eine umfassende Finanztransaktionssteuer in der Regel empirisch fundiert seien, die Gegenargumente jedoch häufig aus einer realitätsfernen ökonomischen Modellwelt stammten.

Schulmeister geht die häufigsten Einwände gegen die „Financial Transaction Tax“ (FTT) Punkt für Punkt durch:

Stört die FTT den Prozess der Preisbildung an den Finanzmärkten, weil sie die Liquidität reduziert? Diese Befürchtung könne nur formulieren, so Schulmeister, wer daran glaubt, dass Finanzmärkte von sich aus zu einem stabilen Gleichgewicht finden und dass dies umso schneller gehe, je mehr Geld an den Börsen umgesetzt werde. Tatsächlich sei empirisch das Gegenteil zu beobachten. Mehr Handel führe nicht zu geringeren Kursschwankungen, sondern zu größeren.

Würde die FTT häufig die Falschen treffen, weil es gar nicht möglich ist, sie auf schädliche Spekulationsgeschäfte zu beschränken und volkswirtschaftlich sinnvolle Transaktionen zu verschonen? Dies sei ein Beispiel für interessengesteuerte Argumentation, erklärt der Ökonom. Denn selbst wenn man an die Theorie der effizienten Märkte glaubt, sei die Unterscheidung klar: „Gut“ sind Geschäfte, die sich an wirtschaftlichen Fundamentaldaten orientieren. „Schlecht“ ist dagegen der rasend schnelle, computergesteuerte Hochfrequenzhandel, der gar keine neuen Informationen verarbeitet, sondern nur auf der automatischen Auswertung früherer Kursbewegungen beruht. Schon die Grundkonstruktion der FFT stelle sicher, dass ganz überwiegend „schlechte“ Transaktionen gebremst würden: Da der Steuersatz sehr niedrig ist, werde es erst teuer, wenn ein Wertpapier sehr oft gehandelt wird.

Wäre eine FTT schädlich, weil dasselbe Produkt – anders als bei der Mehrwertsteuer – bei jedem Besitzerwechsel wieder neu besteuert wird? Auch wenn es beide Male um Umsätze geht, hält der Wirtschaftsforscher die Analogie zur Mehrwertsteuer nicht für passend, schon weil der extrem kurzfristige Handel mit Finanzprodukten gar keinen Mehrwert schaffe. Vergleichbar sei die FTT eher mit der Lotteriesteuer, die auch bei jeder einzelnen Wette anfalle.

Würde die FTT die Kapitalkosten erhöhen und Vermögen entwerten, so als würden künftige Dividenden höher besteuert? Dieses von Investmentbanken vorgebrachte Argument ist Schulmeister zufolge nicht schlagkräftig. Denn die FTT würde nicht die Aktie oder (Staats-)Anleihe an sich treffen, sondern den Handel mit ihr, vor allem den Hochfrequenzhandel.

Dienen nicht die meisten Finanztransaktionen dem Risikomanagement statt der Spekulation? Der Wirtschaftsforscher widerspricht dieser aus neoklassischen Modellen abgeleiteten Annahme vehement: Der schnelle und exzessive Handel mit allen möglichen Finanzkonstrukten reduziere die Finanzmarktrisiken gerade nicht, sondern erzeuge sie zu einem guten Teil erst.

Sollten nicht gerade Derivate von der Steuer ausgenommen werden, weil sie es Unternehmen ermöglichen, sich gegen Marktschwankungen abzusichern, etwa gegen plötzliche Wechselkursänderungen? Absicherungsgeschäfte mit realwirtschaftlicher Basis ließen sich problemlos von der FTT ausnehmen, schreibt der Wissenschaftler. Aber selbst wenn nicht, wären die Kosten überschaubar: Beim Kauf einer Devisenoption fällt die Steuer – nach dem EU-Vorschlag 0,01 Prozent – nur einmal an.

Würden letztlich die Verbraucher die von Finanzunternehmen überwälzten Kosten der FTT tragen? Bei der FTT seien die Verteilungswirkungen zumindest eindeutiger zu beschreiben als bei anderen Steuern auf Finanzgeschäfte, so Schulmeister. Banken und Sparkassen, die keinen Eigenhandel betreiben, würden gar keine FTT zahlen – außer beim Handel im direkten Kundenauftrag. Ihnen entstünden folglich auch keine Kosten, die sie an die Gesamtheit ihrer Kunden weitergeben könnten. Anders wäre die Lage bei Hedgefonds. Die dürften ihre Steuerlast auf ihre vermögende Kundschaft abwälzen.

Würde eine FTT vor allem zur Verlagerung von Finanzgeschäften führen – in Richtung unregulierter Offshore-Standorte? Erstens finde ein großer Teil des Finanzmarktgeschehens bereits heute in Steueroasen statt, schreibt der Ökonom. Zweitens müsse das aber nicht bedeuten, dass die Transaktionen steuerfrei bleiben: Wenn die FTT nach den EU-Vorschlägen ausgestaltet würde, wäre nicht der Standort der Handelsplattform ausschlaggebend, sondern der Wohnort von Käufer oder Verkäufer.

Trotz guter Argumente sieht Schulmeister erst ernsthafte Realisierungschancen für die FTT, wenn noch einige Zeit ins Land gegangen ist. Im Augenblick scheine sich der in 40 Jahren mit dem Übergang vom Real- zum Finanzkapitalismus gewachsene Einfluss der Finanzkonzerne durchzusetzen. Doch die nächste Krise könnte noch heftiger ausfallen als die letzte. Dann wäre eine grundlegende Korrektur der Wirtschaftspolitik unausweichlich – und die Finanztransaktionssteuer nur eines von vielen neuen Instrumenten.

Zusatzbox

Die kleine Lösung: Eine Finanztransaktionssteuer für elf Länder

Der EU-Vorschlag von 2011 sah vor, in der gesamten EU einen Mindeststeuersatz von 0,1 Prozent auf den Handel mit Aktien und Anleihen zu erheben. Die dem Volumen nach viel größeren Transaktionen mit Finanzderivaten, also Käufe und Verkäufe auf Termin, Swapgeschäfte oder der Handel mit Optionsscheinen sollten mit 0,01 Prozent besteuert werden. Da sich nicht die nötige Mehrheit für eine EU-weite Lösung fand, beschlossen die Wirtschafts- und Finanzminister von elf Mitgliedstaaten im Januar 2013, allein voranzugehen. Möglich macht das die Möglichkeit der „verstärkten Zusammenarbeit“ in den EU-Verträgen. Die elf Länder sind Belgien, Deutschland, Frankreich Estland, Griechenland, Italien, Österreich, Portugal, Slowakei, Slowenien und Spanien.

Finanzpolitik: Sparen zur falschen Zeit schadet auch langfristig

In der Finanzpolitik ist es nicht anders als im Straßenverkehr: Es gibt brenzlige Situationen, in denen man bremsen sollte – aber auch solche, in denen Gasgeben die bessere Strategie ist. Welche Vorgehensweise sich im Falle heftiger konjunktureller Einbrüche eher bewährt, haben Dean Baker und David Rosnick vom Center for Economic and Policy Research in Washington in einem Working Paper des IMK untersucht.Dazu haben sie Literatur ausgewertet und eigene Berechnungen für die entwickelten Länder angestellt. Ihr Ergebnis: Gerade im Abschwung haben die Staatsausgaben einen „substanziellen Einfluss“ auf die Konjunktur. Nach der Kalkulation der Forscher dürfte in der jüngsten Krise jeder von den Finanzministerien eingesparte Euro einen Rückgang des Bruttoinlandsprodukts um etwa 1,50 Euro bewirkt haben. Aber das ist nicht alles: Auch längerfristig hat die Sparpolitik Wachstumschancen und Innovationskraft der Wirtschaft geschwächt. Unter anderem, weil Fertigkeiten und kreatives Potenzial der arbeitslos Gewordenen dahinschmelzen.

-

Quelle: Böckler Impuls 13/2014

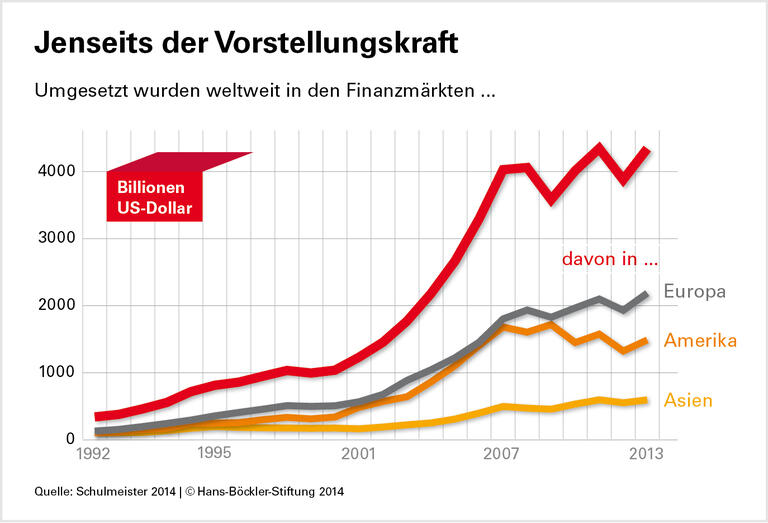

Finanzmarktumsätze erreichen Größenordnungen, mit denen sich der Alltagsverstand schwer tut: tausende Billionen Dollar. Zur Grafik

-

Quelle: Böckler Impuls 13/2014

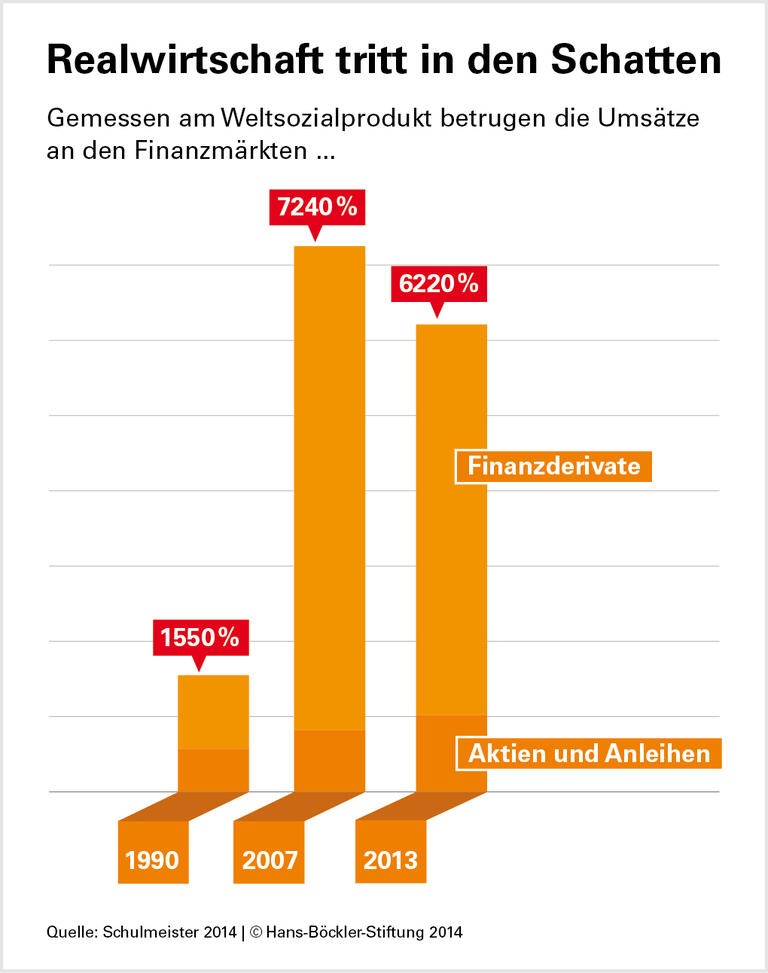

Vor der Finanzmarktkrise wurden jährlich Aktien, Anleihen und Derivate im Wert der siebenfachen weltweiten Wirtschaftsleistung gehandelt. Zur Grafik

Stephan Schulmeister: The Struggle Over the Financial Transactions Tax – A Politico-economic Farce (pdf), WIFO Working Paper 474/2014.