Arbeitsorganisation: Banken: Am Kundenwohl vorbei beraten

In vielen Banken nimmt die Kundenbetreuung Züge von Fließbandarbeit an: Standardprodukte sollen möglichst reibungslos und in großen Mengen verkauft werden. Wissenschaftler weisen auf die Nachteile für Beschäftigte und Kunden hin.

Kaum eine Branche ist in den vergangenen Jahren so häufig für ihre Vertriebspraxis kritisiert worden wie die Banken. Verbraucherzentralen bemängelten regelmäßig, dass die Bank-Beratungen den Kundenbedarf allenfalls oberflächlich ermitteln. Und dass Bankkunden Finanzprodukte erhalten, die ihren Wünschen und Bedürfnissen nicht entsprechen.

Welche Arbeitsorganisation hinter dieser Praxis steht, wie und warum sich die Vertriebssteuerung der Banken im zurückliegenden Jahrzehnt verändert hat, das haben Betriebswirte der Universität Oldenburg untersucht, gefördert von der Hans-Böckler-Stiftung. Professor Thomas Breisig und sein Forscherteam erkundeten in einer Befragung die Vertriebsstrategien von 127 Groß- und Volksbanken; zudem führten sie zahlreiche Interviews zu den Auswirkungen der Vertriebssteuerung im Arbeitsalltag. "Teilweise unsäglich gewordene Zielsysteme", so ein Fazit der Studie, sorgen dafür, dass die Kundenberater fast keine Spielräume bei ihrer Arbeit haben. Der Vertrieb nähere sich der Fließbandarbeit an: klare Mengenvorgaben von der Zentrale, permanente Kontrolle, wenig Freiraum. Inzwischen sei selbst in der Fachliteratur zunehmend von einer Finanzindustrie die Rede, die auf den Massenverkauf von Standard-Produkten setzt - zur Not auch an den Kundenwünschen vorbei.

Die Banken in der Dauerkrise. Die rigide Vertriebssteuerung wurde in den vergangenen zehn Jahren aufgebaut, als Reaktion auf eine als Krise wahrgenomme Situation: Deutsche Banken hatten lange als außergewöhnlich erfolgreich gegolten, dann aber standen sie um das Jahr 2000 plötzlich bei einigen Kennzahlen schlechter da als britische und amerikanische Geldhäuser. Sie hatten niedrigere Eigenkapitalrenditen und höhere Kosten je Ertrag. Die amerikanische Citibank etwa musste nur 41 Cent einsetzen, um einen Dollar zu verdienen, die deutschen Großbanken benötigten in manchen Jahren den doppelten Einsatz. Im Rückblick nennen die Studienautoren zwei Hauptursachen dafür: Die US-Banken arbeiteten schon in dieser Zeit wenig nachhaltig, es handelte sich also um keinen fairen und aussagekräftigen Vergleich. Zudem befanden sich die deutschen Banken in einer Übergangsphase, weil der Bauboom in Ostdeutschland, von dem sie als Finanziers lange profitiert hatten, an sein Ende kam.

Zwischen 2000 und 2005 machten Bankvorstände und ihre Ideengeber aus Business Schools und Unternehmensberatungen allerdings andere Gründe für den Rückstand verantwortlich. Sie führten die Krise der deutschen Finanzinstitute auf mangelnde Effizienz und eine zu hohe Filialdichte zurück. Studien erklärten die meisten Filialen für zu klein, um wirklich rentabel zu sein. Die Banken reagierten mit einem "massiven Reorganisations- und Konzentrationsprozess". Das Filialensterben ebbte erst nach 2006 ab, berichten Breisig und seine Koautoren - und zwar, weil neue Studien nun belegten, wie wichtig Kundennähe ist. Ab diesem Zeitpunkt, kurz vor der nächsten Krise, verbesserten sich auch die Kennzahlen der deutschen Banken.

Das Customer Relationship Management. Egal ob Groß- oder Volksbank: Inzwischen steuern fast alle die Arbeit in den Filialen nach amerikanischem Vorbild. Beim IT-gestützten Customer Relationship Management (CRM) bildet eine Datenbank das Rückgrat der Vertriebsaktivitäten - nicht der einzelne Berater, der den Kunden und seine Lebensverhältnisse kennt. Sämtliche verfügbaren Informationen über die Kunden werden gespeichert, die Beschäftigten müssen ständig Daten eingeben. Mathematische Methoden sollen alsdann Trends und Verhaltensmuster sichtbar und auf Vertriebspotenziale aufmerksam machen. So bilden sich Kundensegmente - vom Top-Kunden, der eine ausführliche Beratung wert ist, bis zum Massenkunden, bei dem die Marge als so niedrig angesehen wird, dass er nur standardisierte Produkte erhält. Durch den Aufbau der Datenbanken sind die IT-Kosten in die Höhe geschossen, belegt die Untersuchung: 1998 machten sie nur etwa ein Viertel der Gesamtkosten aus, sieben Jahre später bereits die Hälfte. Dafür sank der Anteil der Personalkosten von rund 65 auf nur mehr 45 Prozent.

Arbeiten unter Zielvorgaben und permanenter Kontrolle. Beim CRM rückt die Technik an die erste Stelle. Sehr viele Arbeitsabläufe sind bis ins Detail vorgegeben, die Beschäftigten und Betriebsräte sprechen von einem fremdbestimmten Arbeiten. "Der Technikeinsatz wird als reglementierend und wenig Freiheitsgrade zulassend wahrgenommen", so die Studie. Vor allem bietet die Informationstechnik eine gute Basis für die Arbeit mit Zielvorgaben und -kontrolle. Etliche Banken geben vor, dass jeder zweite Kundenkontakt zu einem Abschluss führen soll oder eine Beratung nicht länger als 30 Minuten dauern darf. Auch die Zahl der Kundengespräche wird häufig vom mittleren Management bestimmt.

Überraschend war dabei selbst für die Forscher, in welchem Umfang die definierten Verkaufsziele alles andere überlagern. Ziele der Personalentwicklung, selbst "Kundenzufriedenheit, von der man meinen könnte, sie sei auf lange Frist gesehen das Lebenselexier jedweder Vertriebsorganisation", müssen demnach hinter den Verkaufsvorgaben zurückstehen. Die Wahrnehmung der meisten Befragten ist: Die Ziele werden von oben nach unten "ohne jeden Anflug von partizipativer Öffnung vorgegeben". Bei diesen Verfahren von "Zielvereinbarungen" zu sprechen, sei irreführend, schreiben Breisig und seine Koautoren: "Mit der Wirklichkeit hat das nichts zu tun. Was in den Filialen ankommt, kann man unumwunden als Zieldiktat bezeichnen."

Die Vorgaben werden durch ein ausgiebiges Controlling überprüft, so die Studie: Die Aktivitäten eines Beraters werden meistens einmal je Woche kontrolliert, und zwar anhand zählbarer Indikatoren: Kundenanrufe, Zahl der Gespräche und Verkäufe, Einhaltung von Terminen. Die Qualität der Beratung, das Erreichen von guten Zwischenlösungen und Zwischenständen spielt keine Rolle. Ein Beschäftigter aus einer Volksbank mit 120 Angestellten sagt: "Wir controllen uns einen Wolf."

Fast überall spielen Kennzahlen bis auf die Teamebene eine bedeutende Rolle, in 85 Prozent der Filialen sogar für einzelne Beschäftigte. "Jeder Mitarbeiter wird tendenziell als Profit-Center geführt", so die Autoren. Die unteren Führungskräfte haben kaum Spielräume, sondern sind um der eigenen Ziele willen "genötigt, für Zielerreichung zu sorgen". In etlichen Banken werde der Wettbewerb zwischen Filialen, Regionen, einzelnen Teams richtiggehend zelebriert, die Ergebnisse werden bekannt gegeben, und von den Resultaten hängen schließlich Boni, Personalausstattung, Karrieren ab. Dieses Regime übt laut Studie einen "massiv zunehmenden Leistungsdruck" aus. Ein Befragter sagt: Es wäre schön, ohne solchen Vertriebsdruck zu arbeiten. Dann könne er vielleicht das Rentenalter im Beruf erreichen.

Die Beschäftigten leiden aber nicht nur unter dem Leistungsdruck, sondern offensichtlich auch unter dem ständigen Zielkonflikt zwischen Kunden- und Verkaufsorientierung. Selbst wenn es Gegenstimmen gibt: Die Mehrzahl der Betriebs- und Personalräte sagt, dass ihr Institut sich im Zweifel gegen die Kunden entscheidet. Kampagnen spielen im Vertrieb eine große Rolle, phasenweise werden einzelne Produkte besonders aggressiv vermarktet. Es gibt dann die Vorgabe, hiervon möglichst viel abzusetzen. "Im Grunde entscheidet der Computer" darüber, welche Geldanlage an den Mann oder an die Frau gebracht wird, stellt ein Beschäftigter fest. Ein anderer sagt: "Der Kunde hat auf jeden Fall im Moment das Nachsehen." Ein Befragter berichtet von einer Anweisung: Er müsse das zu verkaufende Produkt nicht verstehen, er brauche es nur zu verkaufen.

Wenig gelernt aus der Krise? Einige deutsche Banken haben vor der Krise Nachsteuerrenditen von über 20 Prozent angestrebt und tun das weiterhin. Solche Eigenkapital-Renditen sind nur unter Inkaufnahme großer Risiken erreichbar, schreiben Breisig und sein Team. Und zu den Risiken gehörten auch "die Gefährdung langfristiger Kundenbindung durch eine überstrapazierte Verkaufsorientierung in Kurzfristperspektive" sowie ein "Heißlaufen der Zielsysteme". Die Citibank, wegen ihrer geringen Kosten je Ertrag einst als Vorbild gepriesen, hat sich als schlechtes Beispiel erwiesen - ihre Deutschland-Tochter musste verkauft werden, damit der Konzern nicht in die Insolvenz muss.

Die Beschäftigten wünschen sich der Befragung zufolge, dass die Industrialisierung der Büroarbeit zumindest teilweise zurückgenommen wird. Und obwohl Betriebswirtschafts-Professor Breisig auch davon ausgeht, dass eine kunden- und beschäftigtenfreundliche Steuerung sehr gute Marktchancen hätte, rechnet er nicht mit großen Veränderungen. Viele der geschilderten Methoden kämen nach wie vor zum Einsatz: Personalabbau, kurz getaktete und sich steigernde Vorgaben, ständiger Vertriebsdruck. Das verspreche allenfalls kurzzeitigen Erfolg: "Auf lange Sicht kann man keine erfolgreiche Dienstleistungsarbeit von frustrierten, unter Dauerdruck gehaltenen und in Rankings betriebsöffentlich abgewerteten Beschäftigten erwarten."

-

Quelle: Böckler Impuls 20/2010

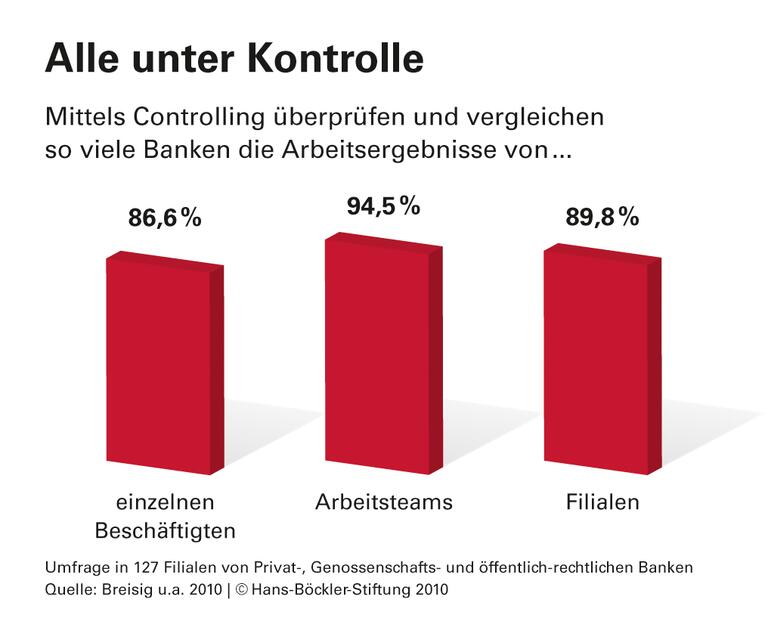

Das Controlling der Banken erfasst die Resultate von Arbeitsteams und fast immer auch die Ergebnisse des einzelnen Beschäftigten. Zur Grafik

-

Quelle: Böckler Impuls 20/2010

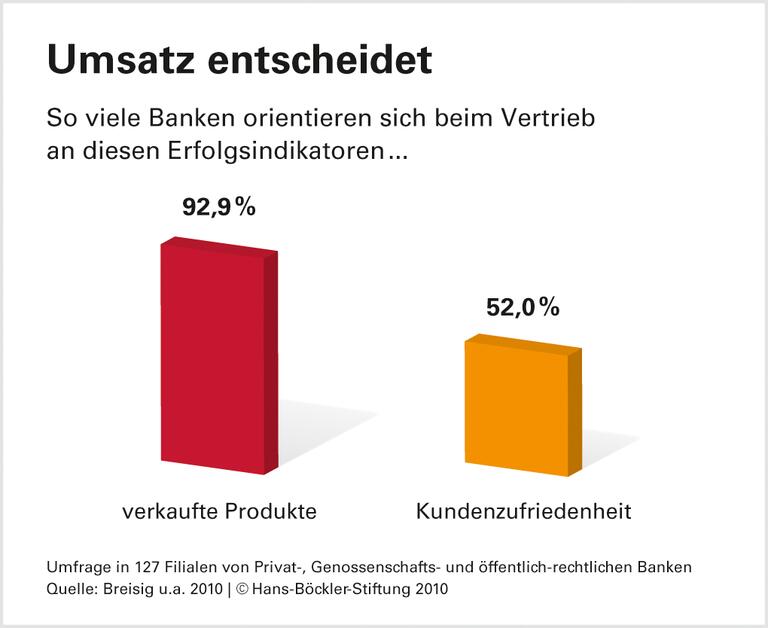

Die Zahl der verkauften Produkte ist für fast alle Bankfilialen ein Erfolgsindikator; die Zufriedenheit der Kunden leitet nur in jeder zweiten Filiale die Arbeit. Zur Grafik

-

Quelle: Böckler Impuls 20/2010

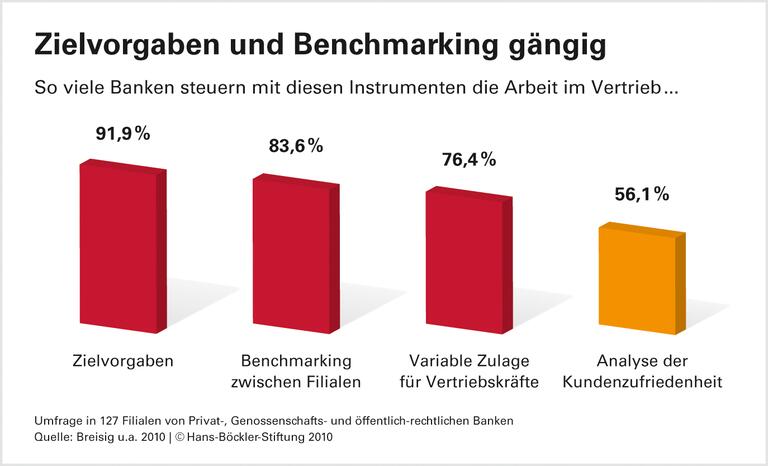

Klare Zielvorgaben für Kundenberater sind in der Bankenwelt die Regel – Analysen der Kundenzufriedenheit nicht. Zur Grafik

Thomas Breisig, Susanne König, Mette Rehling, Michael Ebeling: Sie müssen es nicht verstehen, Sie müssen es nur verkaufen - Vertriebssteuerung in Banken, edition sigma, Forschung aus der Hans-Böckler-Stiftung, Berlin 2010.

mehr Infos zum Thema Banken