Steuern: Ehefrauen zahlen für ihre Männer

Berufstätige Ehepaare sollen eine weitere Möglichkeit bekommen, ihre Steuerlast zu verteilen. Doch auch das vorgesehene Anteilsverfahren teilt die Belastung nicht gerecht zwischen Mann und Frau auf. Die Nachteile des Ehegattensplittings bleiben.

Das von der Bundesregierung vorgeschlagene Anteilsverfahren soll die in der Regel ungerechte Lohnsteuerlast zwischen den Ehegatten mildern. Die Person mit dem geringeren Einkommen - meistens also die Frau - zahlt beim Anteilsverfahren im Vergleich zu einer individuellen Besteuerung jedoch immer noch zu viel. Das diagnostiziert der Deutsche Juristinnenbund in einer Stellungnahme.

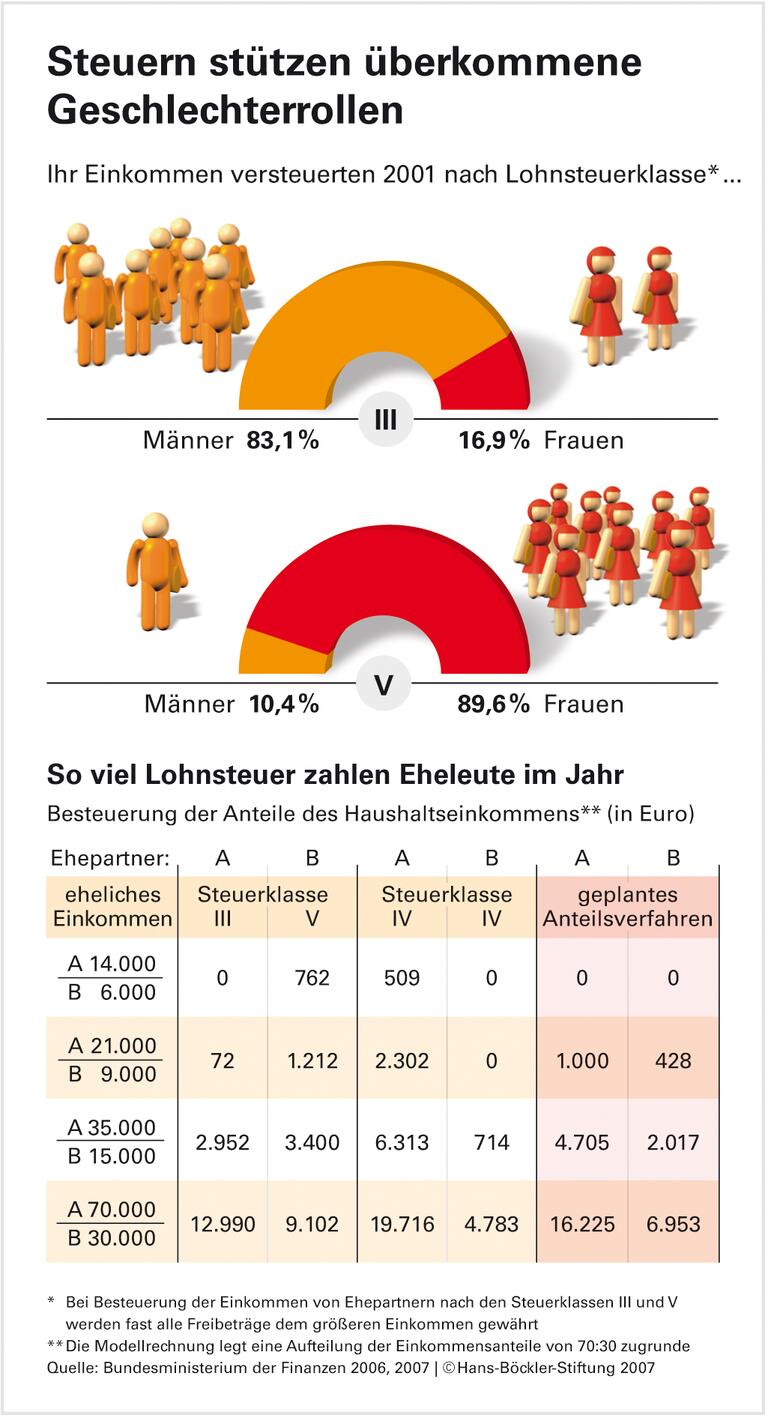

Gemeinsam veranlagte Eheleute sollen in Zukunft beantragen können, die Lohnsteuer für ihr gesamtes Arbeitseinkommen im Verhältnis ihrer jeweiligen Bruttolöhne aufzuteilen. Damit kämen auch die Freibeträge - zum Beispiel für Kinder - beiden Ehepartnern anteilig zugute. Bei der bislang am häufigsten gewählten Lohnsteuerklassenkombination III/V hingegen werden fast alle Freibeträge der Eheleute dem größeren Einkommen gewährt. Das "Zweiteinkommen" wird unverhältnismäßig stark besteuert. Und das trifft zu rund 90 Prozent Frauen.

Die geplante Aufteilung der Lohnsteuerlast im Verhältnis der Bruttoeinkommen bewirkt, dass ein Teil der progressiven Belastung vom höheren Einkommen weiterhin auf das niedrigere verlagert wird. Der Lohnsteuerabzug für die geringer Verdienenden setzt so, wie bei der Besteuerung in Steuerklasse V, bereits unterhalb des steuerlichen Existenzminimums an. Das Anteilsverfahren benachteiligt also vor allem verheiratete Frauen, kritisieren die Expertinnen. Denn diese haben durchschnittlich geringere Einkommen als ihre Ehemänner. Die Ursachen: Sie arbeiten familienbedingt häufig kürzer, Frauenberufe werden im Schnitt schlechter bezahlt. Jüngst bemängelte auch die EU-Kommission eine fortgesetzte Lohndiskriminierung von Frauen in Deutschland.

Die überproportional starke Besteuerung verheirateter Frauen wirkt sich nicht nur nachteilig auf deren monatlichen Nettolohn, sondern auch auf daran anknüpfende Lohnersatzleistungen wie Arbeitslosen-, Kranken- oder Elterngeld aus. Um die Ungleichbehandlung tatsächlich zu beseitigen, schlagen die Juristinnen vor, das Ehegattensplitting zugunsten einer Individualbesteuerung mit übertragbarem Grundfreibetrag abzuschaffen.

-

Quelle: Böckler Impuls 16/2007

In der ungünstigen Steuerklasse V sind meist Frauen. Zur Grafik

Stellungnahme des Deutschen Juristinnenbundes zum Regierungsentwurf des Jahressteuergesetzes 2008, Berlin, Oktober 2007. Download (pdf)

Ulrike Spangenberg: Neuorientierung der Ehebesteuerung: Ehegattensplitting und Lohnsteuerverfahren, Arbeitspapier 106 der Hans-Böckler-Stiftung, 2005. Arbeitspapier zum Download