Wirtschaftspolitik: Investitionen für Generationengerechtigkeit

Von einem groß angelegten kreditfinanzierten Investitionsprogramm über die kommenden zehn Jahre würde auch die heutige Kindergeneration profitieren.

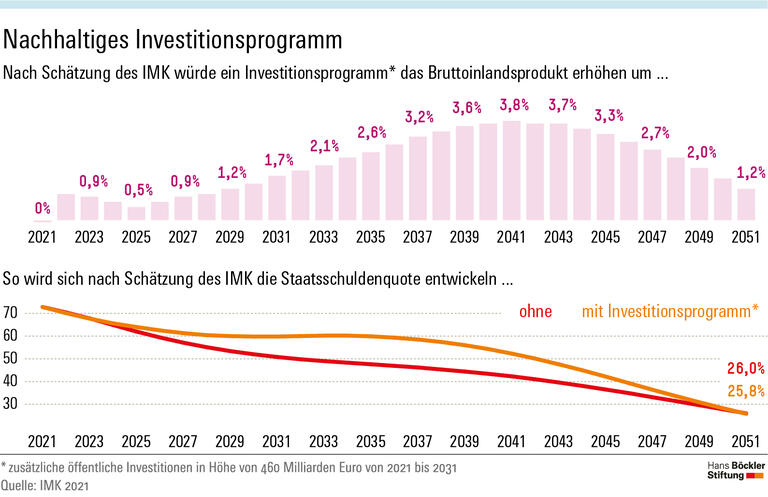

Die öffentlichen Investitionen kräftig zu steigern und dafür Schulden in Kauf zu nehmen, wäre langfristig wirtschaftlich sinnvoll. Das zeigen Simulationsrechnungen des IMK. Selbst bei konservativen Annahmen wäre das deutsche Bruttoinlandsprodukt (BIP) danach in knapp drei Jahrzehnten spürbar größer, die Staatsschuldenquote dagegen nicht höher als in einem Vergleichsszenario ohne massive kreditfinanzierte Investitionen. Von einer Belastung künftiger Generationen könne keine Rede sein – im Gegenteil, halten die Forscherinnen und Forscher um IMK-Direktor Sebastian Dullien im Fazit ihrer neuen Studie fest. „Auch künftigen Generationen ginge es mit dem kreditfinanzierten Investitionsprogramm wirtschaftlich besser als ohne.“

Als Ausgangspunkt der Berechnungen dient ein Investitionsprogramm, das das IMK 2019 zusammen mit dem Institut der Deutschen Wirtschaft (IW) entwickelt hat. Es sieht über ein Jahrzehnt zusätzliche öffentliche Investitionen von insgesamt 460 Milliarden Euro vor. Damit sollen beispielsweise eine Modernisierung der kommunalen Infrastruktur, ein Ausbau von Breitband- und Eisenbahnnetz sowie mehr öffentlicher Wohnungsbau finanziert werden. Zudem fließen gut 100 Milliarden in bessere Bildung und Forschungsförderung sowie 75 Milliarden Euro in Techniken zur Dekarbonisierung.

Als Laufzeit für die Investitionsoffensive setzt die neue Studie das Jahrzehnt von 2021 bis 2031 an. Die Berechnungen basieren auf dem makroökonomischen Mehrländermodell NiGEM, das bei Zentralbanken und internationalen Organisationen weit verbreitet ist. Dabei nehmen die IMK-Forscher in Kauf, dass die NiGEM-Standardversion die positiven Multiplikator-Wirkungen öffentlicher Investitionen auf das Wirtschaftswachstum nur etwa halb so hoch ansetzt wie beispielsweise der Internationale Währungsfonds in aktuellen Schätzungen. Das heißt: Die Ergebnisse dürften „am unteren Ende einer plausiblen Spanne liegen“. Es bestehe eine erhebliche Wahrscheinlichkeit, dass das BIP durch den Investitionsschub in der Realität noch stärker wächst und die Schuldenquote entsprechend schneller sinkt.

Doch auch in den Berechnungen mit dem NiGEM-Standardmodell zeigt sich ein deutlich positiver Effekt: Da die kreditfinanzierten staatlichen Investitionen für zusätzliche Nachfrage sorgen und private Folgeinvestitionen anregen, ist das deutsche BIP längerfristig drei bis vier Prozent größer als ohne Investitionsprogramm. Die für die Nachhaltigkeit der Staatsfinanzen zentrale Schuldenstandsquote – das Verhältnis von Staatsschulden und BIP – fällt hingegen 2050 nicht höher aus als ohne Investitionsoffensive. Der Grund: Zwar muss der Staat anfangs höhere Kredite aufnehmen, die Schuldenquote steigt also zunächst. Durch das stärkere Wirtschaftswachstum sinkt sie dann aber bis 2050 auf das Niveau, das sie auch ohne zusätzliche Investitionen hätte – obwohl sich die Zinsen über den Simulationszeitraum vom derzeit sehr niedrigen Niveau wieder normalisieren und im Szenario mit Investitionsprogramm sogar leicht stärker steigen als ohne dieses Programm.

Die Bilanz fällt noch deutlich besser aus, wenn positive Faktoren einbezogen werden, die ökonomisch unbestritten, aber in der Standardversion des NiGEM ebenfalls nur unvollständig abgebildet sind. Berücksichtigt man, dass sich durch massive öffentliche Investitionen die Produktivität der Unternehmen verbessert, etwa durch leistungsfähigere Infrastruktur oder eine besser qualifizierte Erwerbsbevölkerung, rückt das Datum, ab dem die Schuldenquote mit Investitionsprogramm niedriger liegt als ohne, noch einmal spürbar näher. Dann hätte sich die Investitionsoffensive bereits zwischen 2041 und 2047 „amortisiert“. „Wenn wir jetzt beherzt investieren, können die Kinder des Jahrgangs 2021 also in einem Land mit modernerer Infrastruktur, besseren Schulen und deutlich geringerem CO₂-Fußabdruck aufwachsen. Vorteile, von denen die Jungen noch stärker profitieren würden als Ältere“, so IMK-Direktor Dullien.

Quelle: HBS

Sebastian Dullien, Ekaterina Jürgens, Christoph Paetz, Sebastian Watzka: Makroökonomische Auswirkungen eines kreditfinanzierten Investitionsprogramms in Deutschland, IMK Report Nr. 168, Mai 2021