Finanzpolitik: Schweizer Schuldenbremse birgt Risiken

Im Vergleich zu anderen Industrienationen war die Schweiz bei Haushaltskonsolidierung und Schuldenabbau außergewöhnlich erfolgreich. Mit der 2003 eingeführten Schuldenbremse hat dies jedoch sehr wenig zu tun, so das IMK.

„Die Schweizer Schuldenbremse wird zum europäischen Vorbild“, titelte der Schweizer „Tagesanzeiger“ im Dezember 2011. Denn auf einem ihrer Krisengipfel hatte die große Mehrheit der EU-Staaten schärfere Kontrollmechanismen für ihre Staatshaushalte beschlossen. Sie orientierten sich an der Schweizer Schuldenbremse, so die Zeitung. Diese zwingt die Eidgenossen auf Bundesebene über den Konjunkturzyklus hinweg zu einem ausgeglichenen Budget. Deutschland hat bereits ein ähnliches Instrument eingeführt.

In der Tat: Auf den ersten Blick ist die helvetische Finanzpolitik der vergangenen Jahre eine Erfolgsgeschichte. Seit 2003 – dem Startjahr der Schuldenbremse – ging die Staatsverschuldung kontinuierlich zurück, selbst während der 2008 beginnenden globalen Finanz- und Wirtschaftskrise. Die gesamtstaatliche Schweizer Schuldenstandsquote reduzierte sich von 54,9 Prozent des Bruttoinlandsprodukts (BIP) im Jahr 2003 auf 38,7 Prozent im Jahr 2010. Im selben Zeitraum sank die Quote des Bundes von 28,3 auf 20,3 Prozent.

„Eine nähere Analyse zeigt jedoch, dass der Erfolg in weiten Teilen gar nicht direkt durch die Schuldenbremse bedingt war“, so die IMK-Forscher Achim Truger und Henner Will. Auf Bundesebene habe die Finanzpolitik bereits seit 1993 einen restriktiven Kurs der Budgetkonsolidierung verfolgt. Richtig gefruchtet habe dieser allerdings erst mit dem Rückenwind einer guten Konjunktur ab dem Jahr 2004.

Von 1991 bis 2002 lag die durchschnittliche Wachstumsrate des realen BIP bei jährlich 1 Prozent, von 2003 bis 2010 bei 2,4 Prozent. Dieses hohe reale Wirtschaftswachstum und eine entsprechend positive Beschäftigungsentwicklung erhöhten einerseits die Staatseinnahmen aus Steuern und Sozialbeiträgen. Andererseits senkten sie tendenziell den staatlichen Ausgabenbedarf, weil Sozialtransfers wie etwa die Arbeitslosenunterstützung zurückgingen. „Die großen Konsolidierungserfolge sind somit im Wesentlichen das Ergebnis einer guten Konjunktur und damit glücklicher Umstände“, fassen die Forscher zusammen.

Zudem lauern unter der Oberfläche der vermeintlichen Erfolgsgeschichte der Schuldenbremse zwei große Risiken für die schweizerische Volkswirtschaft, zeigen Truger und Will:

Wirkung im Abschwung. Für die Schuldenbremse stehe die erste wirkliche Bewährungsprobe noch aus, schreiben die beiden Wirtschaftswissenschaftler. Zwar reagierte die helvetische Finanzpolitik pragmatisch, als im Jahr 2003 das abzubauende Staatsdefizit unerwartet hoch ausfiel: Sie gewährte einen dreijährigen Übergangszeitraum von 2004 bis 2006. Wäre die Schweiz jedoch von einem länger dauernden Konjunkturabschwung betroffen oder sollten die Bundeseinnahmen überproportional einbrechen, würden die Regeln der Schuldenbremse die Krise noch verschärfen. „Angesichts der gegenwärtigen internationalen makroökonomischen Rahmenbedingungen kann nicht ausgeschlossen werden, dass es schon bald zu einer solchen ernsthaften Bewährungsprobe kommt“, geben die Autoren zu bedenken.

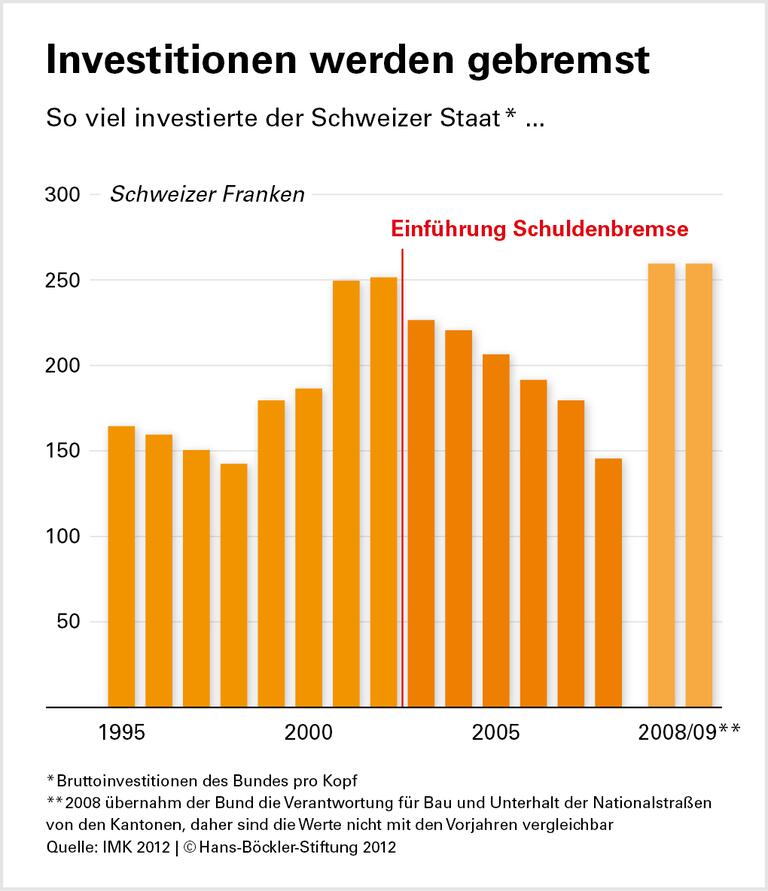

Dauerhaft zu niedrige öffentliche Investitionen. Eines der wesentlichen Ziele der Schuldenbremse ist es, die Interessen zukünftiger Generationen zu wahren. Doch erreicht werde eher das Gegenteil, so Truger und Will: Das Verbot, öffentliche Investitionen über Kredite zu finanzieren, erspare den kommenden Generationen zwar die Last der Staatsverschuldung, also die von ihnen zu leistenden Zinszahlungen. Es entgehe ihnen aber auch der Nutzen aus einem höheren öffentlichen Kapitalstock – und damit höhere Produktivität und ein höheres Wachstum. Die Entwicklung der gesamtstaatlichen öffentlichen Investitionen sei bereits extrem schwach. „Würde sie sich fortsetzen, wäre mittelfristig eine deutliche Schwächung des Wachstumspotenzials der Schweizer Volkswirtschaft und damit eine Belastung der nächsten Generationen zu befürchten.“

Deutschland hat den Eidgenossen dennoch nachgeeifert und im Jahr 2009 ebenfalls eine Schuldenbremse eingeführt – in einer Situation erheblich unterfinanzierter öffentlicher Haushalte. Die nun nötige Sparpolitik könne jetzt auch in der Bundesrepublik Wachstum und Beschäftigung gefährden. „Würden alle EU-Staaten zeitgleich auf einen strikten Sparkurs gehen, wäre eine heftige Rezession unvermeidlich“, warnen die Wissenschaftler.

-

Quelle: Böckler Impuls 02/2012

Das Verbot, öffentliche Investitionen über Kredite zu finanzieren, führt zu dauerhaft zu niedrigen Investitionen. Zur Grafik

Achim Truger, Henner Will: Eine Finanzpolitik im Interesse der nächsten Generationen – Schuldenbremse weiterentwickeln: Konjunkturpolitische Handlungsfähigkeit und öffentliche Investitionen stärken (pdf), IMK Study Nr. 24/2012