Betriebliche Rente: Nur eine Minderheit sorgt betrieblich vor

In Großbetrieben und bestimmten Branchen ist die betriebliche Altersversorgung recht weit verbreitet. Doch dies reicht nicht aus, um die reformbedingten Lücken in der gesetzlichen Rentenversicherung zu schließen.

Seit den Rentenreformen von 2001 hat betriebliche Altersversorgung eine neue Funktion: Sie ist keine reine Zusatzleistung mehr. Stattdessen soll sie, als zweite von drei Säulen des Rentensystems, „im Zusammenspiel mit der gesetzlichen Rentenversicherung den Lebensstandard im Alter sichern“, so WSI-Forscher Florian Blank und Sabrina Wiecek. Die Rentenexperten haben auf Basis der WSI-Betriebsrätebefragung ermittelt, welche mitbestimmten Betriebe betriebliche Altersversorgung anbieten und in welchem Umfang Beschäftigte die Möglichkeit nutzen, einen Teil ihres Lohns steuerfrei fürs Alter anzulegen. Oder ob sie zu diesem Zweck Extra-Zahlungen des Arbeitgebers bekommen. Die Auswertung macht deutlich, dass es „bei weitem nicht in allen Betrieben“ ein Angebot zur Altersversorgung gibt. Und selbst wenn im Betrieb entsprechende Möglichkeiten existieren, geben die befragten Betriebsräte im Schnitt an, dass weniger als die Hälfte der Mitarbeiter von der so genannten Entgeltumwandlung Gebrauch macht.

Angesichts dieser Befunde raten die Wissenschaftler: „Eine einheitliche und flächendeckende Lösung für das Problem der absehbaren unterschiedlichen Absicherung im Alter sollte in erster Linie in einer Rückkehr zur Lebensstandard sichernden und armutssicheren öffentlichen Rentenversicherung bestehen.“ Nur falls dies politisch nicht durchsetzbar sein sollte, halten die Experten einen forcierten Ausbau der betrieblichen Altersversorgung für sinnvoll. Dann wären Blank und Wiecek zufolge Regulierungen nötig, die eine stärkere Verbreitung der betrieblichen Altersversorgung sicherstellen und dazu führen, dass Einzahlungen und erworbene Ansprüche unterschiedlicher Beschäftigter einheitlicher ausfallen.

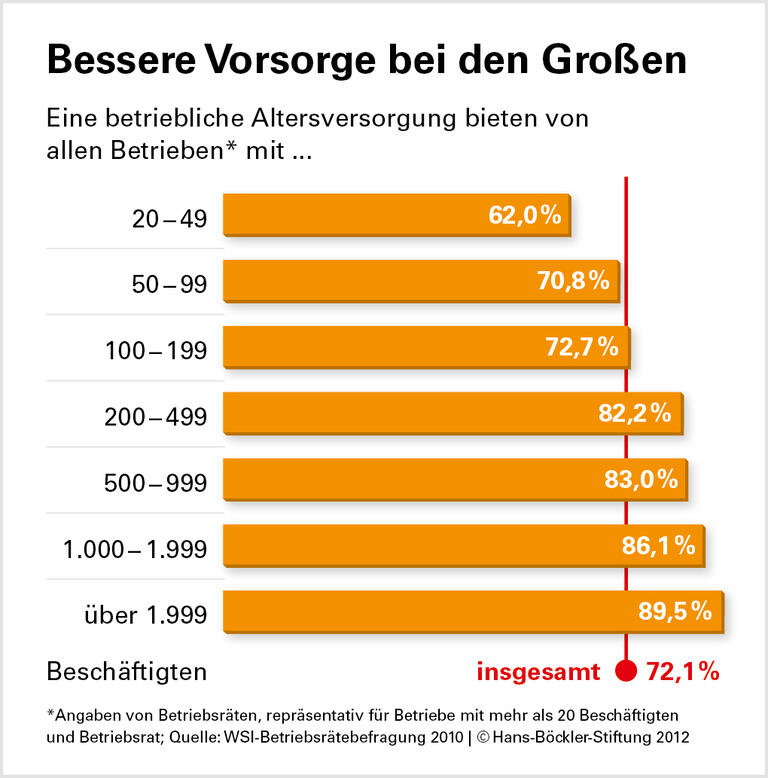

Keine flächendeckende Absicherung. Der Untersuchung liegen Angaben aus knapp 2.000 Betrieben mit Betriebsrat zugrunde. Sie ist repräsentativ für mitbestimmte Betriebe ab 20 Beschäftigten. 72 Prozent davon machen ihren Mitarbeitern Angebote zur betrieblichen Altersversorgung. Besteht ein Angebot zur Entgeltumwandlung, geben die Betriebsräte im Durchschnitt an, dass dieses von knapp 40 Prozent der Beschäftigten auch genutzt wird. Bezogen auf die Gesamtheit der befragten Betriebe – inklusive derjenigen ohne Angebot – liegt die Nutzungsquote nur bei 23 Prozent.

Die Verbreitung des Angebots betrieblicher Altersversorgung variiert nach Branchen und Betriebsgrößen. An der Spitze stehen Bergbau, Energie- und Wasserversorgung, wo 86 Prozent der Betriebe eine Möglichkeit zur Alterssicherung offerieren. Das Schlusslicht ist die Baubranche mit rund 56 Prozent. Unabhängig von der Branche gilt: Neun von zehn Großbetrieben mit mehr als 2.000 Beschäftigten bieten Altersversorgung an. Unter Betrieben mit weniger als 50 Mitarbeitern sind es nur sechs von zehn.

Darüber hinaus weist WSI-Forscher Blank auf neueste Zahlen des Statistischen Bundesamtes hin, die zeigen, dass die Beteiligung an betrieblicher Altersversorgung stark vom Einkommen abhängt: Nur 6,2 Prozent der Beschäftigten mit einem Bruttostundenlohn um 10 Euro oder weniger nutzen die Möglichkeit zur Entgeltumwandlung. Bei Besserverdienenden, die über 23 Euro je Stunde bekommen, ist es dagegen ein gutes Drittel. „Bislang geht die betriebliche Altersversorgung, genauso wie die Riester-Rente, gerade an denen vorbei, die sie am nötigsten hätten“, so der Wissenschaftler.

Diese Tatsache stellt laut Blank auch die diskutierte Zuschussrente infrage. Denn sie sieht vor, den Rentenzuschuss nur an frühere Geringverdiener zu zahlen, die betrieblich oder privat vorgesorgt haben. „Aber gerade Geringverdienern fehlt es an den finanziellen Mitteln dazu“, sagt Blank.

Weitere Informationen:

Betriebliche Altersversorgung kann durch Arbeitnehmer oder Arbeitgeber finanziert werden. Neu ist seit 2001, dass Beschäftigte einen Rechtsanspruch auf Entgeltumwandlung haben, also einen Teil ihres Lohns in die betriebliche Altersversorgung umlenken können. Bei Tarifentgelten muss der Tarifvertrag dies ausdrücklich zulassen. Häufig beteiligen sich die Arbeitgeber an der Finanzierung dieser Vorsorgeform - oft nach Vorgaben des Tarifvertrags. Zudem gibt es weiterhin die klassischen, ausschließlich vom Arbeitgeber finanzierten Betriebsrenten.

Quelle: Böckler Impuls 15/2012

Florian Blank, Sabrina Wiecek: Die betriebliche Altersvorsorge in Deutschland: Verbreitung, Durchführungswege und Finanzierung (pdf), WSI-Diskussionspapier Nr. 181, September 2012