Rente: Einschnitte schaden allen Generationen

Ein höheres Rentenalter oder die beschleunigte Absenkung des Rentenniveaus schmälern auch die Rendite für jüngere Versicherte.

Viele Forderungen, die für mehr „Generationengerechtigkeit“ in der Alterssicherung sorgen sollen, dürften das Gegenteil bewirken: Ihre Umsetzung würde die interne Rendite, also das Verhältnis von eingezahlten Beiträgen und empfangenen Rentenzahlungen, auch und gerade bei Jüngeren senken. Besser für alle wären Maßnahmen, die zu mehr Erwerbstätigkeit in Deutschland führen – etwa eine höhere Zuwanderung oder eine stärkere Erwerbsbeteiligung bisher nicht erwerbstätiger Personen. Das ergibt eine neue Studie, die Forschende von IMK, WSI und der Hochschule für Technik und Wirtschaft (HTW Berlin) gemeinsam erstellt haben.

Die Berechnungen basieren auf einem von HTW-Expertin Camille Logeay mit Förderung des IMK entwickelten Rentenmodell. Die Renditen werden für den – dominierenden – Anteil der Beitragszahlungen berechnet, der in die Altersrenten fließt. Der weitaus kleinere Teil der Beiträge, mit dem weitere Absicherungsmaßnahmen wie etwa die Sicherung bei Erwerbsminderung finanziert werden, bleibt ausgeklammert.

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Die Studie zeigt zunächst einmal: Entsprechend der aktuellen Gesetzeslage und auf Basis der neuesten amtlichen Bevölkerungsprognose „rechnet“ sich die gesetzliche Rentenversicherung für jüngere wie ältere Menschen in recht ähnlichem Maße. Die nominalen Renditen liegen für alle Geburtsjahrgänge von Ende der 1940er-Jahre bis 2010 nahe beieinander: Im Durchschnitt reichen sie bei Männern von etwa 3,1 bis 3,3 Prozent pro Jahr, bei Frauen sind es knapp 3,6 bis 3,8 Prozent. Lediglich die noch im Zweiten Weltkrieg Geborenen haben etwas höhere Werte.

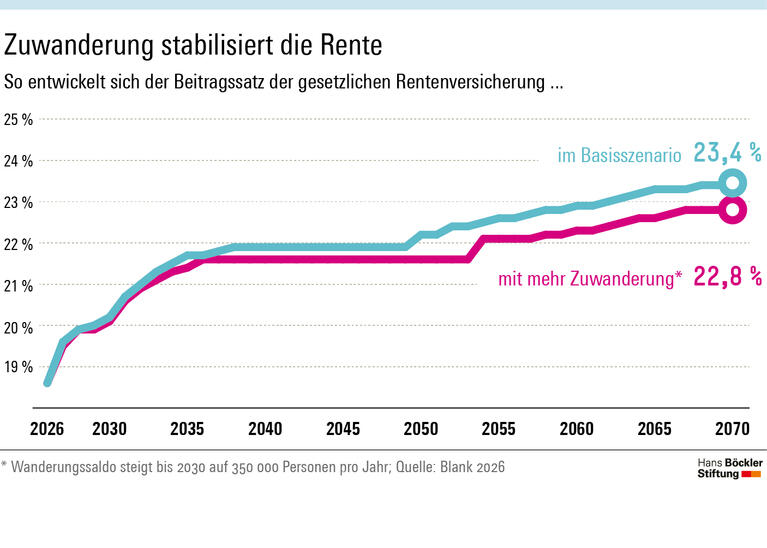

Die Modellrechnungen zeigen deutlich: Die größten Hebel, um einerseits das Sicherungsniveau der Rente und andererseits ihre Finanzierung ohne Schlechterstellung breiter Bevölkerungsteile zu stabilisieren, sind ganz andere als die häufig verbreiteten Reformvorschläge. So bremst etwa eine moderate Erhöhung der durchschnittlichen Netto-Zuwanderung von 250 000 auf 350 000 Personen pro Jahr ab 2030 den Beitragssatzanstieg bis 2070 spürbar, bedeutet dauerhaft ein höheres Sicherungsniveau und weniger Bundeszuschüsse. In puncto Rendite würden die jüngsten untersuchten Alterskohorten davon am meisten profitieren.

Ähnlich positive Effekte ergeben sich durch eine verbesserte Ausschöpfung des inländischen Erwerbspotenzials. Auch hier werden der Beitragssatzanstieg und die Bundeszuschüsse begrenzt und das Sicherungsniveau relativ lange stabilisiert. Und wie bei verstärkter Zuwanderung profitieren vor allem die Jüngeren durch höhere Renditen ihrer Renten.

Eine langsame Anhebung der Regelaltersgrenze auf 68 Jahre bis 2056 hat dagegen erhebliche soziale Folgen. Zwar würde ein solcher Schritt den Beitragssatzanstieg insbesondere in der zweiten Hälfte der 2030er-Jahre ebenso wie den Bundeszuschuss begrenzen und das Sicherungsniveau erhöhen. Allerdings würden alle Menschen, die ab etwa 1970 geboren sind, einen Rückgang ihrer internen Rendite erleben.

Ebenfalls problematische Effekte hat der Vorschlag von jungen Unionsabgeordneten, mit dem Sicherungsniveau nach 2031 auf jenen Pfad zurückzukehren, der sich ohne die Rentenreform 2025 ergeben hätte. Dabei wird zwar der Anstieg der Bundeszuschüsse begrenzt. Dafür bleibt die Entwicklung des Beitragssatzes praktisch unverändert und das Sicherungsniveau fällt. Bei der Rendite werden alle Geburtsjahrgänge nach etwa 1950 schlechtergestellt.

Veränderungen des Nachhaltigkeitsfaktors lassen die interne Rendite hingegen praktisch unverändert. Der Grund: Sie verändern Beitragssatz und Sicherungsniveau in die gleiche Richtung. Allerdings steigt mit niedrigerem Sicherungsniveau auch das Risiko von Altersarmut, wenn nicht anderweitig gegengesteuert wird.

Selbstständige obligatorisch in die gesetzliche Rentenversicherung einzubeziehen, hat kurz- und mittelfristig nur relativ geringe Auswirkungen auf die untersuchten Größen. Langfristig allerdings sinkt der Beitragssatz etwas stärker und erhöhen sich das Sicherungsniveau sowie die Rendite jüngerer Versicherter. Zusätzlich lässt sich so verhindern, dass Selbstständige in die Grundsicherung im Alter abrutschen.

Florian Blank u. a.: Stellschrauben und Scheinlösungen in der gesetzlichen Rentenversicherung, IMK Policy Brief Nr. 211, April 2026