Daniel Seikel (WSI) über die EU-Politik in der Corona-Krise: "Es droht ein regelrechter Austeritätshammer"

Wie ist das Vorgehen der Europäischen Union gegen die Corona-Pandemie zu bewerten? WSI-Europaexperte Daniel Seikel ordnet die beschlossenen Instrumente ein und deutet an, warum er das jüngste Urteil des Bundesverfassungsgerichtes mit Blick auf die Handlungsfähigkeit der EZB gelassen sieht.

[06.05.2020]

Die Finanz- und Wirtschaftskrise, die Europa vor gut 10 Jahren erfasst hatte, schien in der öffentlichen Wahrnehmung schon fast verdaut. Sie wurde von der Migrationskrise, Rechtspopulismus und dem Ringen um eine angemessene Klimapolitik verdrängt. Durch die Corona-Pandemie ist nun wieder von Rezession, drohenden Staatspleiten und Massenarbeitslosigkeit die Rede. Erleben wir eine Rückkehr der „Euro-Krise“?

Die Euro-Krise war eigentlich nie wirklich weg. Dass sie vorbei ist, scheint mir eher eine deutsche Betrachtungsweise zu sein, weil sich hierzulande die wirtschaftliche Entwicklung wieder sehr schnell ins Positive gedreht hat. Die meisten Probleme, die der Euro-Krise zugrunde liegen, sind bis heute nicht gelöst. Jedem müsste aber klar gewesen sein, dass eine neue Wirtschaftskrise auch wieder zu einem Entfachen der Euro-Krise führen könnte. Die Corona-Krise geht auf ganz andere Ursachen zurück. Aber, in der Tat, die durch die Pandemie hervorgerufenen wirtschaftlichen Probleme können die Euro-Krise wieder entflammen. Wenn die politischen Entscheidungsträger jetzt die richtigen Maßnahmen treffen, kann das verhindert werden. Aber die Gefahr besteht definitiv.

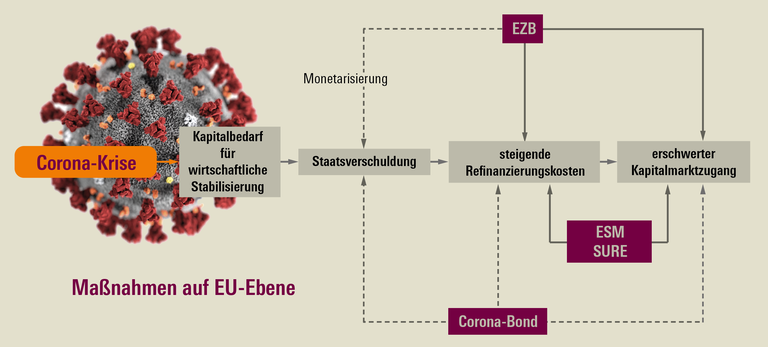

Die Europäische Union hat mit einer ganzen Reihe von Sofortmaßnahmen versucht, einen wirtschaftlichen Flächenbrand zu verhindern. Wie sind diese Maßnahmen zu bewerten?

Am wichtigsten waren zwei Schritte: Erstens hat die Europäische Zentralbank (EZB) ein großes Anleihenkaufprogramm aufgelegt, das Pandemic Emergency Purchase Programme (PEPP). Das war quasi der Feuerwehrschlauch, der den Flächenbrand verhindert hat. Die EZB sichert damit den EU-Mitgliedstaaten den Zugang zum Kapitalmarkt, sodass sie sich die finanziellen Mittel besorgen können, um die Corona-Krise zu bekämpfen. Zweitens haben sich die Europäische Kommission und nationale Regierungen darauf geeinigt, die europäischen Fiskalregeln zeitweise außer Kraft zu setzen. Außerdem wurde das Verbot staatlicher Beihilfen stark gelockert. Das sprengte sozusagen die europarechtlichen Fesseln, die großen, schuldenfinanzierten Programmen zur Stabilisierung von Wirtschaft und Unternehmen andernfalls im Wege gestanden hätten.

EU-Wirtschaftspolitik in der Coronakrise

Quelle: WSI

Nun hat das Bundesverfassungsgericht in seinem Urteil vom 5. Mai Staatsanleihenkäufe durch die EZB in Teilen für verfassungswidrig erklärt. Hat das BVerfG der EU damit das Wasser abgedreht?

Meine erste, vorsichtige Einschätzung wäre, dass das Urteil ganz pragmatisch betrachtet wahrscheinlich gar nicht so dramatisch ist. Zum einen ist es erstmal auf ein anderes Programm der EZB bezogen und nicht direkt auf PEPP. Zum anderen fordert das Bundeverfassungsgericht ja, die EZB müsse die Verhältnismäßigkeit ihrer Entscheidungen besser analysieren und transparent abwägen. Das sollte die EZB hinbekommen. Problematisch ist das Beharren auf dem Kapitalschlüssel, also einem über alle Länder proportional verteiltem Ankauf von Wertpapieren. Das ist allerdings nichts Neues und zeigt, dass die EZB nicht unbegrenzt ohne ausreichende sekundierende Maßnahmen der Mitgliedstaaten für die Stabilisierung der Eurozone sorgen kann. Wichtig erscheint mir vor allem, dass das Bundesverfassungsgericht in den Anleihenkaufprogrammen der EZB keine verbotene monetäre Haushaltsfinanzierung sieht. Das ist die entscheidende Nachricht.

Als Reaktion auf die Corona-Pandemie hat die EU weitere fiskalpolitischen Möglichkeiten ausgeweitet. Die EU-Mitgliedsstaaten können sich über den Europäischen Stabilitätsmechanismus (ESM) Finanzmittel besorgen. Außerdem soll das SURE-Instrument den Mitgliedsstaaten Kurzarbeit finanzieren. Wie ist das zu bewerten?

ESM-Kredite und das neue SURE-Instrument sind eigentlich für eine Situation gedacht: wenn Länder keinen Zugang mehr zum Kapitalmarkt haben, also an den Kapitalmärkten zu verdursten drohen. Das ist momentan dank der EZB nicht der Fall. Außerdem sind die in diesen Töpfen vorhandenen Mittel zu gering, wenn gleich mehrere Länder in Zahlungsschwierigkeiten geraten. Darauf sind die Instrumente gar nicht ausgerichtet. Schließlich lösen sie ein Problem nicht, das dringend gelöst werden muss: Durch die Corona-Krise steigt die Verschuldung vieler Länder stark an. ESM- und SURE-Kredite würden die Verschuldung sogar noch erhöhen. Das kann noch zu einem richtigen Problem werden. Entscheidend wird hierfür unter anderem sein, wie der angekündigte Recovery Funds aussehen wird. Wird er ausreichend finanzielle Feuerkraft haben? Wird er Kredite vergeben oder Transfers auszahlen? Wird er eine Kopie des Juncker-Fonds oder vielleicht doch ein Corona-Bonds?

Wir brauchen mehr Aufklärung, warum ein Corona-Bond als zeitlich befristete Anleihe zur Finanzierung von Maßnahmen gegen die Corona-Krise sinnvoll wäre.

Deutschland, Österreich, die Niederlande und Finnland sträuben sich massiv gegen Corona-Bonds.

Ein Corona-Bond wäre aber sehr sinnvoll. Seine primäre Funktion wäre aus meiner Sicht, die durch Corona verursachten Schuldenlasten gleichmäßiger auf alle Schultern zu verteilen. Man muss jedoch verstehen, dass diese Frage für die genannten Länder innenpolitisch sehr heikel ist. Da braucht man nur auf die Zustimmungsraten für europaskeptische Parteien in diesen Ländern zu schauen. Hier bedarf es einiges an Aufklärung und politischer Debatte in diesen Ländern. Es müsste verdeutlicht werden, dass ein Corona-Bond eine einmalige, zeitlich befristet Anleihe wäre, die auf die Finanzierung von Maßnahmen gegen die Corona-Krise beschränkt wäre, also keine allgemeine gemeinsame Schuldenhaftung bedeuten würde. Zudem müsste erklärt werden, dass ohne eine solche Maßnahme auch einige große EU-Länder in ernste Schwierigkeiten geraten könnten. Und das hätte dramatische Rückwirkungen auch auf die Länder, die jetzt gegen einen Corona-Bond sind, bis hin zum Zusammenbruch des Euro. Auf diese Weise könnte man vielleicht doch die Bevölkerungen von einem Corona-Bond überzeugen.

In Deinem Policy Brief warnst Du vor einem regelrechten „Austeritätshammer“, der eine zweite Euro-Krise heraufbeschworen könnte, falls nach der Epidemie europäische Fiskalregeln und nationale Schuldenregeln wieder voll greifen oder die EZB ihre Programme zurückzieht. Was wären die Konsequenzen?

Massive Kürzungen öffentlicher Ausgaben mit erheblichen negativen Auswirkungen auf die öffentliche Daseinsvorsorge und die wirtschaftliche Entwicklung. Das haben wir alles in Südeuropa während der Euro-Krise beobachten können. Dann wird es bitter, nicht zuletzt für den jetzt zu Recht gepriesenen öffentlichen Gesundheitssektor. Von einer Aufwertung der Gesundheitsberufe und besseren Arbeitsbedingungen wäre dann jedenfalls nicht mehr die Rede. Außerdem könnten die EU-Mitgliedstaaten dann nach dem Ende der Corona-Krise keine Konjunkturprogramme finanzieren. Die Folge wäre eine lange, tiefe Wirtschaftskrise.

Stand: 06.05.2020

Zur Person

Dr. Daniel Seikel ist Referatsleiter für Europapolitik am Wirtschafts- und Sozialwissenschaftlichen Institut (WSI) in der Hans-Böckler-Stiftung. Eine ausführliche Bewertung der EU-Maßnahmen zur Corona-Krise nimmt er in seinem Policy Brief vom 24. April 2020 vor.