Finanzinvestoren: Autozulieferer unter Druck

Finanzinverstoren haben etliche Automobilzulieferer übernommen. Statt auf Mitbestimmung und Nachhaltigkeit setzen sie oft auf Konfrontation und schnelle Profite.

Deutsche Unternehmen sind weltweit stark nachgefragt: Private-Equity-Gesellschaften haben zwischen 2000 und 2016 allein in der Automobilzuliefererindustrie 251-mal zugegriffen, so Christoph Scheuplein. Der Sozialwissenschaftler vom Institut Arbeit und Technik (IAT) hat untersucht, wie sich diese Übernahmen aus Arbeitnehmersicht ausgewirkt haben. Den Ergebnissen zufolge sind die Arbeitsbeziehungen bei den betroffenen Unternehmen oft erheblichen Belastungen ausgesetzt. Es sei üblich, dass Finanzinvestoren in Entscheidungsstrukturen eingreifen und die „informellen Interaktionsstrukturen“ der Sozialpartner unterminieren. Unter Berufung auf finanzwirtschaftliche Kennzahlen und über hohe Schulden werde Druck ausgeübt, beim Umgang mit Betriebsräten seien juristische Auseinandersetzungen gang und gäbe, so der Wissenschaftler, der auch den jährlichen Private-Equity-Monitor für das I.M.U. der Hans-Böckler-Stiftung erstellt.

Scheuplein hat in den Jahren 2012 sowie 2016 und 2017 Betriebsräte von 36 Unternehmen in der Automobilzuliefererindustrie mit insgesamt 34 000 Beschäftigten interviewt, die zum Zeitpunkt der Befragung Beteiligungsgesellschaften als Eigentümer hatten. Das entspricht 39 Prozent aller Automobilzulieferer, die im Untersuchungszeitraum in der Hand von Finanzinvestoren waren, und 58 Prozent der betroffenen Arbeitnehmer. Mehr als die Hälfte der erfassten Unternehmen war mindestens zweimal Objekt von Übernahmen.

Quelle: Böckler Impuls 07/2019

Der Auswertung zufolge streben Private-Equity-Gesellschaften meist direkten Einfluss auf die Steuerung der übernommenen Unternehmen an: Zwei Drittel der befragten Betriebsräte berichten von personellen Veränderungen im Vorstand. In einem Fall seien Führungskräfte bis hin zu den Produktions- und Schichtleitern ausgetauscht worden. Stellenweise habe man die Leitungen zwar im Amt belassen, ihnen vor Ort aber einen direkten Vertreter des Investors zur Seite gestellt. Die Mehrheit der Arbeitnehmervertreter habe den Wechsel als Bruch erlebt, der mit einem Autonomieverlust der Geschäftsleitung verbunden war. Den Interviews zufolge war das Management nach dem Umbau „eng mit dem Finanzinvestor verkoppelt“, „abhängig vom Investor“ oder „an der kurzen Leine“ und musste Entscheidungen in „lauter Rückschleifen“ mit der Beteiligungsgesellschaft treffen.

Auch viele Aufsichtsräte seien zu diesem Zweck neu besetzt worden, stellt Scheuplein fest. Rund zwei Drittel der Befragten berichten außerdem von regelmäßigen informellen Treffen zwischen dem Finanzinvestor und dem Vorstand. Zum Teil werde auf vorhandene, freiwillig eingerichtete Beiräte zurückgegriffen, in denen Gesellschafter und Geschäftsführung sich abstimmen. Normalerweise gehe es in solchen Gremien vor allem um Information, Beratung und Vernetzung. Mit der Übernahme gewinne die Kontrollfunktion an Bedeutung: „Alles muss durch den Beirat“, so einer der befragten Betriebsräte. Ein anderer berichtet, der Vorsitzende des Gesellschafterbeirats sei der „wirklich starke Mann im Unternehmen“, mit dem es dem Investor gelinge „durchzuregieren“.

Da die freiwillig eingerichteten Beiräte nicht der gesetzlichen Mitbestimmung unterliegen, finden der Austausch von Informationen und die Entscheidungsfindung häufig ohne die Beschäftigten statt, so der Forscher. Der Finanzinvestor werde als wesentlicher Akteur etabliert, stehe als Verhandlungspartner aber nicht zur Verfügung. „Diese Leute bekommt man nicht zu Gesicht“, konstatiert ein Betriebsrat.

Quelle: Böckler Impuls 07/2019

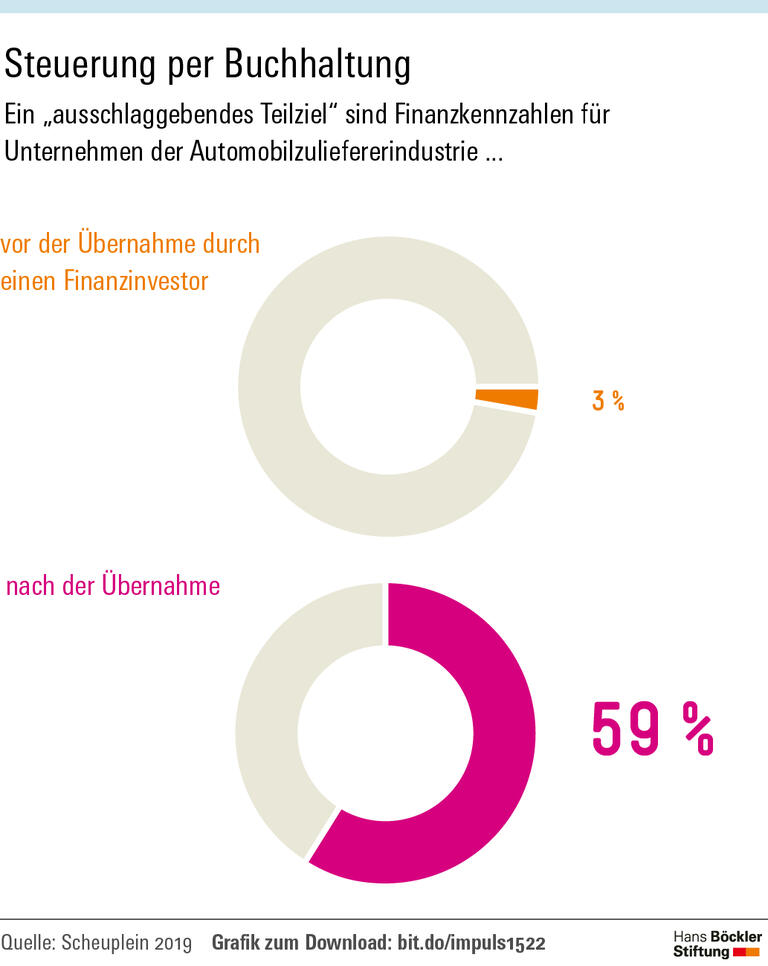

Gängig sei die Steuerung über finanzwirtschaftliche Kennzahlen, so der Autor. Zu entsprechenden Reorganisationen sei es bei drei Vierteln der untersuchten Übernahmen gekommen. Oft werde das gesamte Controlling-System überarbeitet, ein „straffes Reporting“ an Vorstand und Investor angeordnet. Viele der Befragten monieren, dass die finanzwirtschaftliche Steuerung alle anderen Strategien überlagert. Vor den Übernahmen waren nach Auskunft der Betriebsräte Finanzkennzahlen, die sich in der Regel auf eher kurzfristige Größen wie Quartalsergebnisse beziehen, nur für 3 Prozent der Unternehmen ein „ausschlaggebendes“ Teilziel, für 12 Prozent ein „wichtiges“. Nach der Übernahme waren sie für 59 Prozent ausschlaggebend und für ein Drittel wichtig. Die Mitarbeiterzufriedenheit war dagegen ursprünglich für 54 Prozent der Unternehmen ein wichtiges Ziel, nach dem Verkauf an einen Finanzinvestor nur noch für 12 Prozent. Innovationen waren vor der Übernahme für ein Drittel ausschlaggebend, danach für 7 Prozent. Den begrenzten Zeithorizont, der darin zum Ausdruck kommt, hält Scheuplein für ein grundlegendes Problem: „Da die Beteiligungsgesellschaft die Risiken nur bis zu einem geplanten Ausstieg abwägt, bedroht dies eine nachhaltige Unternehmensentwicklung.“

Ein weiteres Problem: Für eine Übernahme nehmen Beteiligungsgesellschaften oft Kredite auf, die sie anschließend auf das betroffene Unternehmen überwälzen, so der Wissenschaftler. Das erhöhe den Verschuldungsgrad – und diszipliniere alle Stakeholder: „Aufgrund der Erhöhung des Schuldenstands und der engen Liquiditätslage sind die Unternehmen in einem ständigen Zustand der Krise, während die Beschäftigten das unternehmerische Risiko tragen müssen.“ Drei Viertel der Betriebsräte berichten von überwälzten Schulden. Die Folge: Bei 55 Prozent kam es zu Kostensenkungsprogrammen und einer Verschlechterung der Arbeits- und Lohnbedingungen. Etwa ein Viertel der Befragten gibt an, dass mit der ersten Übernahme der bestehende Tarifvertrag zu Lasten der Beschäftigten verändert oder gekündigt wurde.

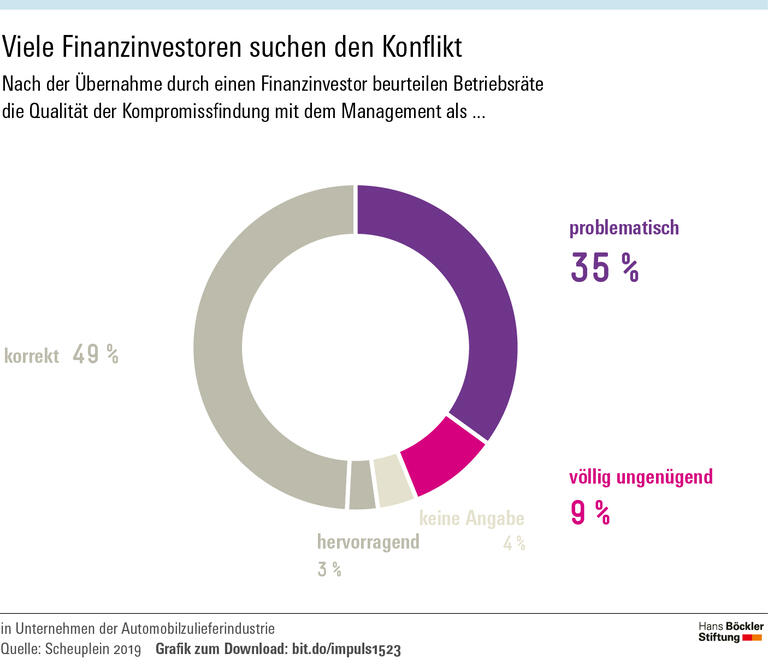

Bei der Zusammenarbeit zwischen Management und Arbeitnehmervertretern hakt es regelmäßig: Nur gut die Hälfte der Betriebsräte fühlt sich korrekt durch die Geschäftsführung informiert, 28 Prozent beurteilen die Informationspolitik als problematisch, 14 Prozent als ungenügend. Bei der Qualität der Kompromissbildung sieht es ähnlich aus. Als Gründe für den Verlust an partnerschaftlichem Miteinander nennt Scheuplein den begrenzten Zeithorizont der Investoren, die verringerte Entscheidungskompetenz des Managements und die Kontaktverweigerung der Beteiligungsgesellschaften.

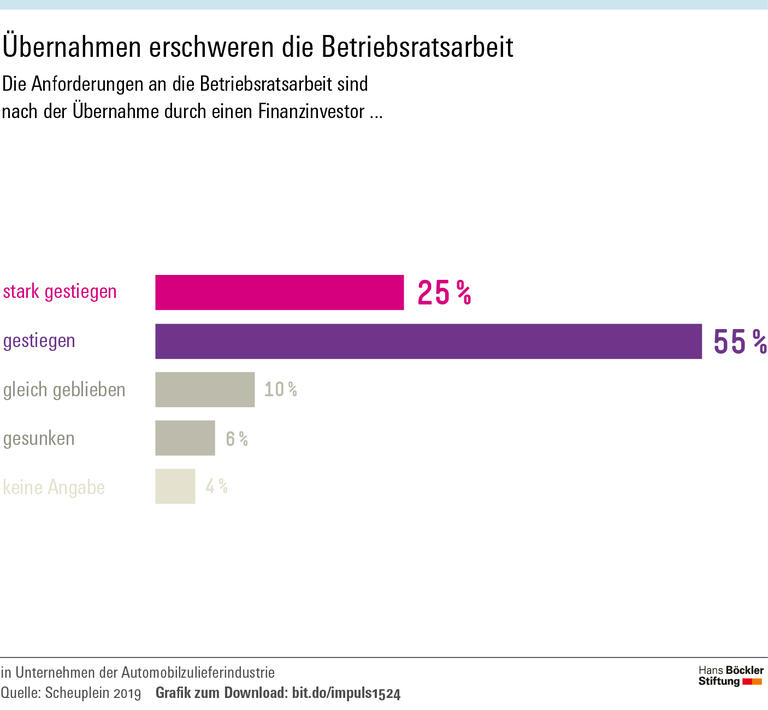

Bei Konflikten würden immer wieder Rechtsanwälte eingeschaltet, manche Streitfälle landeten vor Gericht, so der IAT-Forscher. Vieles deute darauf hin, dass die Finanzinvestoren rechtliche Auseinandersetzungen als Kollateralschaden in Kauf nehmen. In einigen Fällen würden sie aber auch als bewusste Zermürbungstaktik angewandt. Diese „Verrechtlichung der Konfliktpartnerschaft“ erlebten viele Arbeitnehmervertreter als Kulturbruch. Während die Investoren den Einsatz von Rechtsmitteln als legitimes Mittel der Konfrontation ansehen und darin erfahren sind, sei diese Konfliktform für viele Betriebsräte Neuland. Dass die Anforderungen an die Betriebsratsarbeit nach Ansicht von vier Fünfteln der Befragten gestiegen sind, dürfte auch damit zusammenhängen.

Quelle: Böckler Impuls 07/2019

Christoph Scheuplein: Verhandlung ohne Gegenüber, Arbeit – Zeitschrift für Arbeitsforschung, Arbeitsgestaltung und Arbeitspolitik 1/2019