Sozialversicherung: Schutz vor Armut im Pflegefall

Pflegebedürftige müssen einen großen Teil ihrer Pflegekosten selbst zahlen. Eine Vollversicherung könnte sie entlasten bei überschaubarem Aufwand für die Mehrheit.

Vielen pflegebedürftigen Menschen und ihren Angehörigen droht ein erhebliches Armutsrisiko. Eine Pflegevollversicherung, die alle Pflegeleistungen bezahlt, könnte für Entlastung sorgen. Ob das langfristig zu finanzieren ist und was dies für die Beitragszahler bedeutet, hat der Gesundheitsökonom Heinz Rothgang in einer von der Hans-Böckler-Stiftung geförderten Studie anhand mehrerer Rechenszenarien untersucht. Dabei zeigt sich: Eine Pflegeversicherung, die als Bürgerversicherung gestaltet wird, würde die finanzielle Belastung pflegebedürftiger Menschen deutlich reduzieren bei überschaubaren zusätzlichen Kosten für die große Mehrheit der Versicherten und der Arbeitgeber.

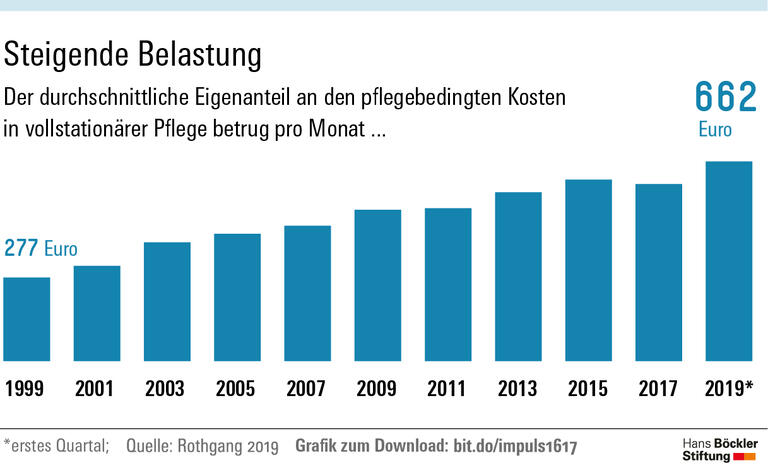

Im ersten Quartal 2019 mussten Gepflegte in stationären Einrichtungen im Schnitt monatlich rund 660 Euro aus eigener Tasche für Pflegeleistungen zahlen. Darin noch nicht enthalten waren zusätzliche Kosten für Miete und Essen. Die Eigenanteile sind seit Einführung der Pflegeversicherung vor über 20 Jahren fast kontinuierlich gestiegen. Und sie werden nach der derzeitigen Rechtslage weiter wachsen, weil diese zusätzliche Pflegekosten einseitig den Gepflegten zuschreibt, so die Untersuchung des Gesundheitsökonomen. Bereits jetzt ist ein Drittel der in Heimen Gepflegten auf Sozialhilfe angewiesen.

Bei einer Umstellung auf die vollständige Übernahme der Pflegekosten in einer Bürgerversicherung müssten gesetzlich Versicherte der Studie zufolge durchschnittlich gut fünf Euro im Monat mehr bezahlen als bei einer Fortsetzung der heutigen Sozialen Pflegeversicherung (SPV), im Jahr rund 65 Euro. Der zusätzliche Beitrag der Arbeitgeber läge bei durchschnittlich 25 Euro im Jahr, berechnet der Wissenschaftler von der Universität Bremen. Die Beitragssteigerungen wären für Menschen mit niedrigem und mittlerem Einkommen geringer als für Versicherte mit hohem Einkommen. Nur zehn Prozent der gesetzlich Versicherten würde eine Voll-Absicherung pro Jahr mehr als 100 Euro zusätzlich kosten. Dabei handelt es sich um die einkommensstärksten Haushalte. Sie haben neben höheren Erwerbseinkommen nennenswerte Einkünfte aus Kapitalvermögen, Vermietung oder Gewerbebetrieben. Bei einer Bürgerversicherung wären auf diese Einkommen Beiträge fällig, was bislang nur für Arbeitseinkommen gilt. Zudem hat der Forscher im durchgerechneten Szenario die Beitragsbemessungsgrenze auf das Niveau der gesetzlichen Rentenversicherung im Westen angehoben. Somit würden die Pflegebeiträge bei einem Jahres-Bruttoeinkommen von 76200 Euro gekappt und nicht schon bei 52200 Euro.

Auch diejenigen, die heute in der Privaten Pflegeversicherung (PPV) ebenfalls nur eine Teil-Absicherung haben, würden von den erweiterten Leistungen der Bürger-Vollversicherung profitieren. Da viele von ihnen bislang extrem niedrige Beiträge zahlen, wäre der nötige Aufschlag dafür höher: Im Durchschnitt müssten privat Pflegeversicherte pro Jahr rund 530 Euro mehr zahlen als bisher, ihre Arbeitgeber knapp 240 Euro. Privat pflegeversichert sein können überhaupt nur Arbeiter und Angestellte oberhalb einer bestimmten Einkommensgrenze sowie Beamte und Selbstständige. Mitglieder der PPV haben im Vergleich zu Versicherten der SPV im Schnitt ein um zwei Drittel höheres beitragspflichtiges Einkommen. Zudem weisen sie aktuell eine günstigere Altersverteilung auf und sind gesünder. So können die privaten Versicherer mit konkurrenzlos niedrigen Prämien kalkulieren, analysiert Rothgang. Angesichts dieser Unwucht könne von einer ausgewogenen Lastenverteilung, wie sie das Bundesverfassungsgericht schon vor Jahren zwischen SPV und PPV gefordert hatte, heute keine Rede sein, betonen Rothgang und sein Co-Autor Dominik Domhoff. Mit einer Bürgerversicherung hätten auch bislang PPV-Versicherte den Vorteil einer berechenbareren Kostenentwicklung. Denn längerfristig wird sich die heute relativ günstige Altersstruktur mit vielen gut verdienenden Versicherten in mittlerem Alter laut der Studie in den kommenden Jahrzehnten in ihr Gegenteil verkehren.

Zusätzlich haben die Forscher zwei weitere Szenarien berechnet: Würde man nur die SPV also ohne Bürgerversicherung auf Vollversicherung umstellen, müssten die Beiträge weitaus stärker steigen. Falls man das aktuelle Modell zu einer Bürgerversicherung weiterentwickeln würde, ohne die Leistungen auf vollständige Übernahme der Pflegekosten auszuweiten, wären die Beitragssätze niedriger als im aktuellen SPV-Modell. Das Problem der hohen Eigenanteile bliebe dann aber ungelöst.

Quelle: Böckler Impuls 15/2019

Heinz Rothgang, Dominik Domhoff: Die Pflegebürgerversicherung als Vollversicherung (pdf), Working Paper der Forschungsförderung der HBS Nr. 150, September 2019