Euro: Wie die Währungsunion zu retten ist

Der aktuelle wirtschaftliche Aufschwung der Eurozone ist fragil. Zu viele Probleme sind ungelöst. Ökonomen haben Vorschläge zur Stabilisierung der Währungsunion vorgelegt.

Ein durchaus löchriger Schutzschirm sei am Ende herausgekommen bei den bisherigen Versuchen, die europäische Währungsunion für den nächsten Sturm zu wappnen, resümieren IMK-Forscher Andrew Watt und seine Koautoren Jan Priewe und Hansjörg Herr. Die Ökonomen haben zusammen mit einer Reihe Kollegen eine Sammlung von Analysen und politischen Reformvorschlägen herausgegeben. Titel: Still time to save the euro – noch ist Zeit, den Euro zu retten. Darin setzen sich die Wissenschaftler mit den Hauptproblemen des Euroraums auseinander.

Die unvollendete Währungsunion

Die europäische Währungsordnung ähnele noch immer mehr dem Goldstandard der Vorkriegszeit oder dem Wechselkurssystem der 1980er-Jahre als einer echten Gemeinschaftswährung, schreiben Watt, Priewe und Herr. Für die Mitgliedsstaaten sei der Euro in mancher Hinsicht wie eine Fremdwährung, was ihren wirtschaftspolitischen Spielraum stark begrenze und in Krisenzeiten zur Verschärfung finanzieller und sozialer Probleme beitrage: Weil kein Verlass darauf ist, dass die Europäische Zentralbank (EZB) im Ernstfall als Kreditgeber letzter Instanz auftritt und Krisenländern aus der Patsche hilft, drohen Investoren gerade in kritischen Momenten, ihr Geld aus betroffenen Ländern abzuziehen, und kaufen dafür Anleihen anderer Mitgliedsstaaten, die als sicherer gelten. Das macht die Situation für angeschlagene Länder noch schlimmer.

Die idealtypische Lösung für diese Probleme wäre eine politische Union, die für eine einheitliche Wirtschaftspolitik und sozialen Ausgleich sorgt. „Die Geschichte zeigt, dass Währungsunionen ein bestimmtes Maß an politischer Integration erfordern“, so Watt, Priewe und Herr. Welche Minimalanforderungen erfüllt sein müssten, damit die Währungsunion störungsfrei funktioniert, sei zwar umstritten, es herrsche aber Einigkeit, dass der aktuelle Stand der Integration unzureichend sei. Deshalb unterbreiten die Wissenschaftler einige pragmatische Vorschläge, die zwar zu substanziellen Veränderungen führen würden, ihnen aber politisch durchaus umsetzbar erscheinen.

So sollte die EZB ihre Rolle als Kreditgeber letzter Instanz, der Staaten im Notfall mit Liquidität versorgt, vollumfänglich wahrnehmen – nicht nur wie derzeit im Rahmen des sogenannten Europäischen Stabilitätsmechanismus, der die betroffenen Länder zu einer Art Offenbarungseid und zur Einhaltung strenger wirtschaftlicher Auflagen verpflichtet. Wegen des damit verbundenen „Stigmas“ versuchen die Mitgliedsstaaten heute solange es geht, ohne Hilfskrediteauszukommen, was ihre Lage nach Einschätzung der Autoren oft noch verschlechtert.

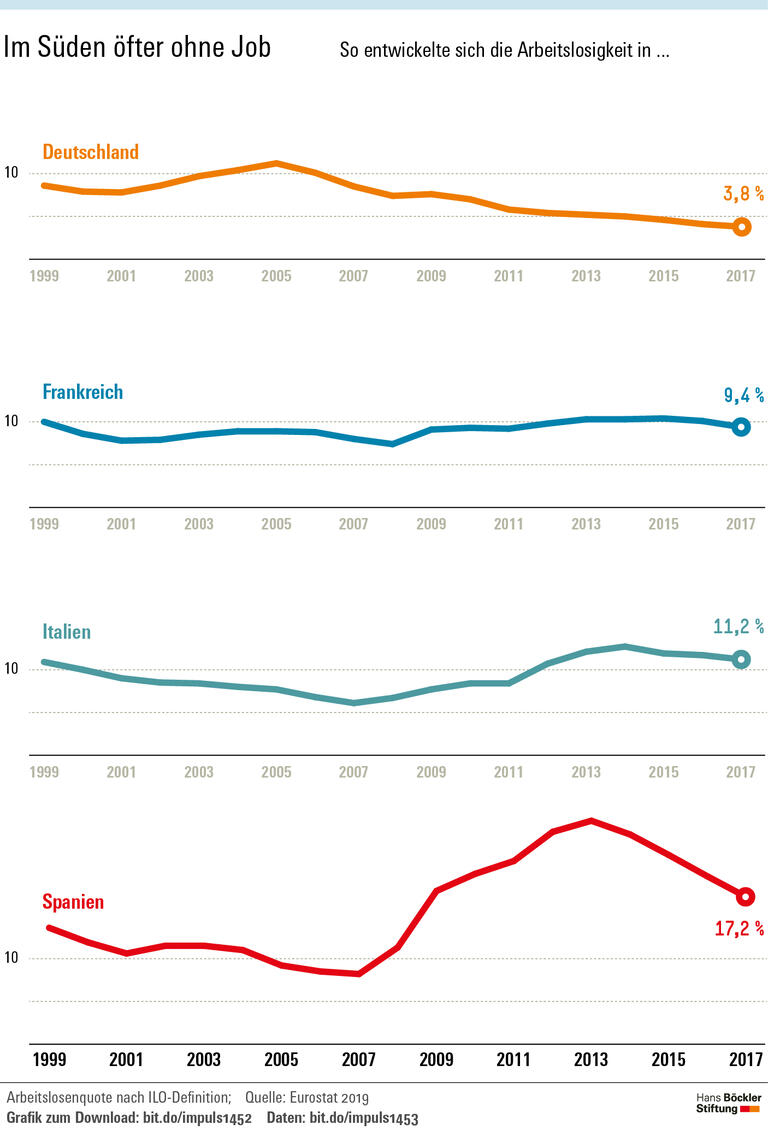

Quelle: Böckler Impuls 3/2019

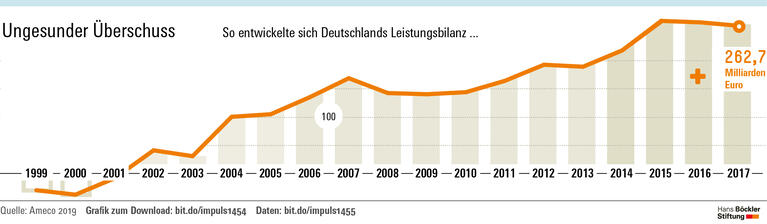

Quelle: Böckler Impuls 3/2019

Der Abschreckungseffekt ist politisch gewollt. Damit, so das Argument, kein Land im Vertrauen darauf, dass es ja am Ende sowieso von der Union gerettet wird, finanzpolitisch die Zügel schleifen lässt. Diese Befürchtung halten die Wissenschaftler zwar grundsätzlich für legitim, jedoch für übertrieben. Selbst wenn es einmal so käme, sei es trotzdem das geringere Übel, wenn die EZB stabilisierend eingreife. Schließlich rücke die Feuerwehr ja auch im Falle von Brandstiftung aus, da sonst die ganze Nachbarschaft in Gefahr gerate. Der Prozess gegen die Schuldigen werde erst eröffnet, wenn das Feuer gelöscht sei.

Eine Alternative bestünde laut Watt und Kollegen darin, gemeinsame Staatsanleihen, Eurobonds, einzuführen, um Risiken besser zu verteilen und zu verhindern, dass die Finanzmärkte plötzlich einzelnen Ländern Anschlusskredite verweigern. Zum Beispiel könnte ein „europäisches Schatzamt“ die Ausgabe neuer Gemeinschaftsanleihen zum Zwecke öffentlicher Investitionen übernehmen, während die bestehenden Anleihen weiter in nationaler Obhut blieben.

Lückenhafte Bankenunion

In Sachen europäische Bankenaufsicht attestieren die Wissenschaftler der Eurozone deutliche Fortschritte. Zumindest über die großen Banken wacht nun die EZB direkt und für die Rettung oder Abwicklung überschuldeter Banken wurden Regeln festgelegt. Der neu aufgelegte und von den Banken gespeiste Notfall-Fonds, der bis 2023 ein Volumen von 55 Milliarden Euro haben soll, dürfte im Fall „systemischer“, also nicht nur einzelne Institute betreffender Krisen allerdings kaum ausreichen, befürchten die Autoren. Zudem sei eine europäische Einlagensicherung vonnöten. Ungelöst sei nach wie vor das Problem des „Teufelskreises“ zwischen Banken- und Staatsschuldenkrisen: Geraten die Staatsanleihen unter Druck, schwindet damit auch die Bonität der Banken, die diese Papiere halten. Umgekehrt steigt die Staatsschuld schnell deutlich an, wenn Regierungen den Banken unter die Arme greifen müssen. Beides lähmt die Konjunktur – was die Situation der Banken wie der Staatsfinanzen weiter verschlechtert. Auch hier sollten europäische Auffangmechanismen im Sinne eines Kreditgebers letzter Instanz geschaffen werden, regen Watt und seine Kollegen an. Weiterhin müsse die Regulierung sogenannter Schattenbanken und internationaler Kapitalströme verbessert sowie die Konzentration im Bankensektor – Stichwort: too big to fail – angegangen werden.

Fehlgesteuerte Finanzpolitik

Im Krisenjahr 2009 haben Europas Finanzminister das Richtige getan: dem Konjunktureinbruch mit Ausgabenprogrammen entgegengesteuert. Doch schon 2011 kam der Umschwung zur Sparpolitik. Seitdem verhalten sich in viele Staaten im Euroraum „prozyklisch“ – in schlechten Zeiten wird gespart, was die Wirtschaft weiter bremst. Dabei täte eine antizyklische Politik not – idealerweise durchgeführt von einem europäischen Finanzministerium mit einem Haushaltsvolumen, das mehreren Prozentpunkten der europäischen Wirtschaftsleistung entspricht. Da dieser Vorschlag des französischen Präsidenten Emmanuel Macron derzeit nicht mehrheitsfähig ist, plädieren die Ökonomen dafür, zumindest sogenannte automatische Stabilisatoren für die Konjunktur wie eine europäische Arbeitslosenversicherung einzuführen und die auf Schuldenquoten statt Wirtschaftsentwicklung fixierten europäischen Fiskalregeln zu modifizieren. Dafür liegen verschiedene Vorschläge vor. Insbesondere müssten die öffentlichen Investitionen gefördert werden.

Ungleichgewichte in den Leistungsbilanzen

Große Überschüsse und Defizite im Waren- und Kapitalverkehr haben sich bereits vor der Krise aufgebaut und bleiben ein ungelöstes Problem der Währungsunion. Sie machen einzelne Staaten anfällig für Krisen. Es gibt keinen wirksamen Mechanismus, der die Ungleichgewichte systematisch und symmetrisch – also von beiden Seiten – reduziert. Die Forscher regen an, Institutionen und Regeln zu schaffen, die für einen Ausgleich sorgen, nicht zuletzt in dem die Sozialpartner stärker in die wirtschaftspolitischen Beratungen einbezogen werden. Dabei dürfe es nicht nur darum gehen, Defizitländer abzustrafen. Vielmehr müssten auch Überschussländer dazu gebracht werden, zum Beispiel durch höhere Lohnsteigerungen oder öffentliche Ausgaben ihren Teil beizutragen. Würde etwa Deutschland mehr importieren, könnte in Südeuropa mehr produziert werden.

Schließlich, betonen die Wissenschaftler, bedürfe die europäische Wirtschaftspolitik einer stärkeren demokratischen Kontrolle. An die Stelle eher informeller, aber mächtiger Institutionen wie der Euro-Gruppe sollten vom europäischen Parlament kontrollierte Gremien treten.

Andrew Watt, Jan Priewe, Hansjörg Herr: Still time to save the euro, Januar 2019