Rente: Zu viel gespart

Bei den Rentnern wird gespart. Weder mit der Wirtschaftsleistung noch mit den Löhnen halten die Ausgaben der Rentenversicherung Schritt.

Explodierende Sozialkosten? Davon ist seit Jahrzehnten zu lesen. Doch die Realität sieht anders aus. So ist der Anteil an der Wirtschaftsleistung, den die gesetzliche Rentenversicherung an Ältere überweist, seit der Jahrtausendwende merklich gesunken. Damals entsprachen die Leistungen der Rentenversicherung noch 10,3 Prozent des Bruttoinlandsprodukts (BIP), 2015 waren es nur noch 9,3 Prozent. Das zeigt eine Analyse des Ökonomen Volker Meinhardt im Auftrag des IMK. „Erstaunlich“ ist der Rückgang der Rentenausgaben dem Forscher zufolge „vor allem vor dem Hintergrund, dass die Zahl der Rentenfälle gegenüber dem Jahr 2000 um gut 14 Prozent gestiegen ist“.

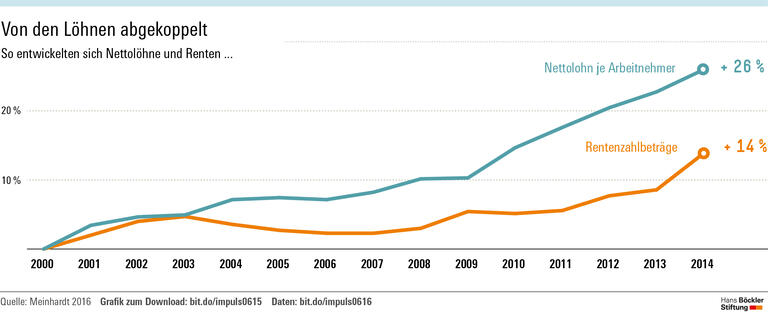

Als die sogenannte dynamische Rente 1957 eingeführt wurde, änderte sich das System der Altersversorgung grundlegend. Fortan sollten die Rentner nicht mehr nur Leistungen „in der einmal zuerkannten Höhe“ bekommen. Stattdessen stiegen die Renten in den folgenden Jahrzehnten im Einklang mit der allgemeinen Lohnentwicklung. Doch damit ist es vorbei. Der Grund sind vor allem die Rentenreformen der frühen 2000er-Jahre. „Nicht der Gleichschritt der Renten der gesetzlichen Rentenversicherung mit den Löhnen, sondern die Höhe des Rentenversicherungsbeitrages wurde Zielgröße“, so Meinhardt. So stiegen die nominalen Nettolöhne je Arbeitnehmer seit 2000 um 26 Prozent, die durchschnittliche Rente legte jedoch nur halb so viel zu. Da die Verbraucherpreise in diesem Zeitraum um rund 20 Prozent zunahmen, haben die Rentner real verloren. Hinzu kommt, dass die steuerliche Belastung der Renten in den Zahlen noch nicht berücksichtigt ist.

Die private Altersvorsorge per Riester-Vertrag habe sich bislang als ungeeignet erwiesen, die entstandene Einkommenslücke zu schließen, sagt der Ökonom. Dazu wären eine flächendeckende Verbreitung und vergleichsweise hohe Renditen nötig. Von beidem könne jedoch nicht die Rede sein.

Um in Zukunft eine angemessene Alterssicherung zu gewährleisten, seien höhere Rentenausgaben unausweichlich, argumentiert Meinhardt. Das ergebe sich schon aus demografischen Faktoren. Allerdings warnt er davor, aus der Bevölkerungsstatistik voreilige Schlüsse zu ziehen. So sei die Aussagekraft des häufig bemühten Altenquotienten begrenzt, der die Zahl der Erwerbsfähigen zur Zahl der Senioren in Relation setzt. Entscheidend sei vielmehr das Verhältnis von tatsächlich Erwerbstätigen zu Rentnern. Hohe Erwerbsquoten und niedrige Arbeitslosigkeit können die Finanzierung der Alterseinkommen trotz aller Verschiebungen in der Altersstruktur erheblich erleichtern.

Und noch ein weiterer Faktor wirkt drastischen Beitragssteigerungen in den kommenden Jahrzehnten entgegen: „Spätestens ab 2030 werden sich bei den Ausgaben der Rentenversicherung stärkere Entlastungseffekte dadurch ergeben, dass Renten, die vor den Reformmaßnahmen zuerkannt wurden, wegfallen.“

Dramatischer Rückgang droht

Nichtstun würde das Rentenniveau aber noch stärker und geradezu dramatisch absinken lassen. Nach Berechnungen der OECD würde die Bruttoersatzrate, die angibt, wie hoch die Rente im Verhältnis zum früheren Lohn ist, von heute knapp 48 Prozent bis 2059 auf 37,5 Prozent zurückgehen. Angesichts der Fakten lautet das Fazit des Wissenschaftlers: Die Gesellschaft könne und müsse sich auf eine „stärkere Beanspruchung des Bruttoinlandsprodukts durch Ältere“ einstellen – unabhängig davon, ob die nötigen Ausgaben für Senioren per Umlageverfahren oder Kapitaldeckung finanziert werden. Nicht vergessen sollte man dabei, dass die Beiträge zur gesetzlichen Rentenversicherung heute niedriger seien als im Jahr 2000 und wieder auf dem Mitte der 1980er-Jahre üblichen Niveau lägen. Höhere Beiträge würden eine bessere Absicherung der nächsten Generation gewährleisten.

Quelle: Böckler Impuls 01/2017

Volker Meinhardt: Entwicklung der Rentenausgaben in Deutschland, IMK Study Nr. 53, Januar 2017

Link zur Studie