Rente: Wie Generationengerechtigkeit gelingt

Die Rentenkommission der Regierung hat ihren Bericht vorgelegt. Forscher von IMK und WSI bemängeln ein eindimensionales Verständnis von Generationengerechtigkeit.

Die Politik soll auch in Zukunft Haltelinien in der Rentenpolitik formulieren: Bis 2032 dürfen sich die Rentenbeiträge in einem Korridor von 20 bis 24 Prozent bewegen, das Rentenniveau – das Verhältnis zwischen Standardrente und Durchschnittsverdienst – soll zwischen 44 und 49 Prozent vor Steuern betragen. So steht es im Bericht der Kommission Verlässlicher Generationenvertrag als Vorschlag der Mehrheit der Kommissionsmitglieder. Rudolf Zwiener, langjähriger IMK-Rentenexperte, WSI-Forscher Florian Blank und Camille Logeay, Professorin an der Hochschule für Wirtschaft und Technik in Berlin, haben sich mit den Vorschlägen auseinandergesetzt. Sie konstatieren eine problematische Fixierung auf den Beitragssatz der gesetzlichen Rente. Der Anspruch auf ein auskömmliches Leistungsniveau werde dagegen vernachlässigt, die Kosten und die mangelnde Effizienz zusätzlicher privater Vorsorge weitgehend ausgeblendet. „Letztlich wird – von Teilen der Kommission – ein Sinken des Rentenniveaus in Kauf genommen, damit die Beitragssätze und der Bundeszuschuss nur moderat steigen. Eine Strategie, die sich vor allem für die Jüngeren als fatal erweisen dürfte“, schreiben die Wissenschaftler. Sie plädieren stattdessen dafür, die Rentenversicherung zur Erwerbstätigenversicherung auszubauen, also ab einem bestimmten Stichtag in der Zukunft neue Beamte und Selbstständige einzubeziehen, und durch eine aktive Wirtschaftspolitik die Erwerbstätigenquote zu steigern.

Die wichtigsten Argumente der Forscher:

Von höherer Rente profitieren auch die Jungen: In der Debatte um die Altersvorsorge spiele das Motiv der Generationengerechtigkeit eine große Rolle, schreiben die Wissenschaftler. Dabei werde aber häufig nur auf die Finanzierung, nicht auf die Leistungen der Rentenversicherung geschaut. „Gerecht“ gehe es in den Augen vieler bereits zu, wenn die Beiträge der Jüngeren nicht allzu stark stiegen. Diese Perspektive sei jedoch problematisch, geben Zwiener, Blank und Logeay zu bedenken: Warum sollte es gerecht sein, wenn Rentenzahlungen an die Älteren nicht mehr mit der allgemeinen Wirtschaftsentwicklung mithalten, um die Jüngeren zu entlasten? Zumal Letztere bei „normal steigenden Reallöhnen“ immer noch eine wachsende Kaufkraft zu verzeichnen hätten, wenn die Rentenbeiträge moderat stiegen. Und vor allem: Von einem höheren Rentenniveau profitieren später auch die Jungen.

Auf private Vorsorge ist kein Verlass: Um geringere Beiträge zur gesetzlichen Rentenversicherung zu zahlen und trotzdem im Alter gut versorgt zu sein, sollen die Jüngeren mit privater Zusatzvorsorge nachhelfen. Auf diese Weise verschwinden die Kosten der alternden Gesellschaft aber nicht, sie „werden damit nur aus dem öffentlichen System ausgelagert, sie werden privatisiert“. Die Arbeitgeber müssen sich meist nicht mehr beteiligen und mit den Kapitalmärkten kommt ein weiterer Risikofaktor ins Spiel. Die Finanzkrise und die seitdem andauernde Niedrigzinsphase haben den Wissenschaftlern zufolge gezeigt, dass die mit der Einführung der Riesterrente verbundene Annahme dauerhaft hoher Finanzmarktrenditen eine „Illusion“ war. Die jüngsten Kursstürze und die erwartbare Fortsetzung der Niedrigzinspolitik nach der Coronakrise unterstrichen dies. Hinzu komme, dass im System der privaten Altersvorsorge Risiken wie Berufsunfähigkeit häufig nicht abgesichert seien und sozialer Ausgleich und demokratische Kontrolle fehlten – womit keine „wirklich stabile Vorsorge“ für breite Bevölkerungsschichten gewährleistet sei.

Längere Lebensarbeitszeit vergrößert Ungerechtigkeit: Als Alternative zur Senkung des Rentenniveaus wird von manchen Arbeitgebervertretern und konservativen Ökonomen ein höheres Renteneintrittsalter vorgeschlagen, noch über die Rente mit 67 hinaus. Eine pauschale Erhöhung halten Zwiener, Blank und Logeay jedoch für einen „Irrweg“. Denn die Lebenserwartung und die Erwerbsbeteiligung im Alter seien sehr ungleichmäßig verteilt, unter anderem hingen sie mit Einkommen, Bildung und Gesundheit zusammen. Ein höheres Rentenalter für alle würde nicht zu mehr Gerechtigkeit zwischen den Generationen führen, sondern zu größerer Ungerechtigkeit innerhalb der Generationen – insbesondere denen gegenüber, die nach einer langen Erwerbsphase nur eine kurze Rentenbezugsdauer zu erwarten hätten. Noch sei ausreichend Zeit, auch die Rente mit 67 zu überarbeiten. Und: Zuerst müssen die Arbeitsplätze altersgerecht gestaltet werden, damit nicht große Teile der Beschäftigten aus gesundheitlichen Gründen vorzeitig mit Abschlägen in den Ruhestand wechseln müssen – eine besonders „unsoziale Form der Rentenkürzung“.

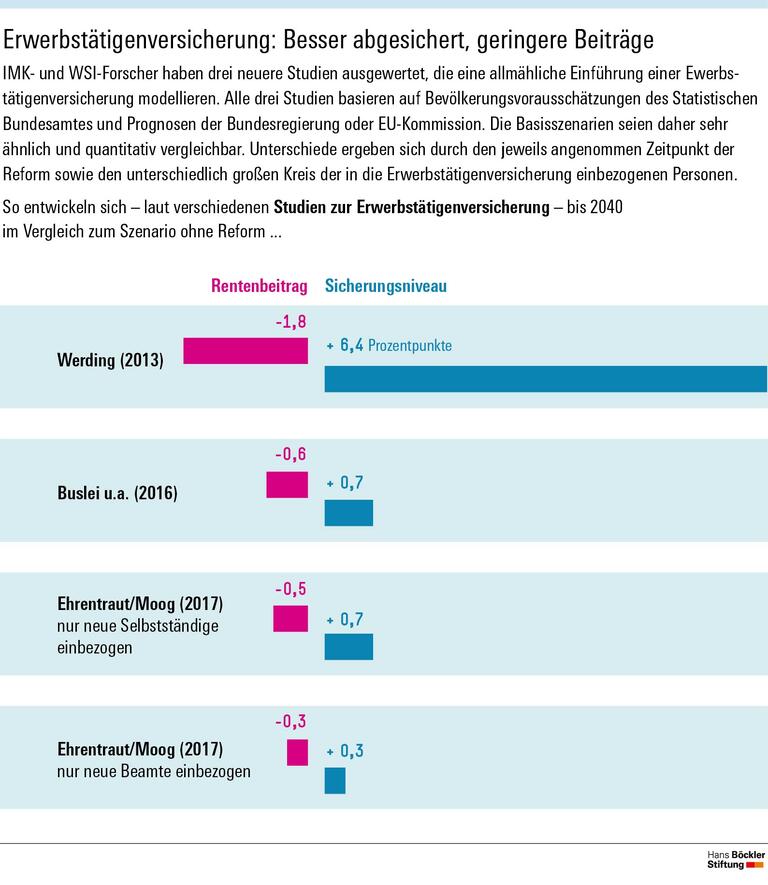

Die Vorteile der Erwerbstätigenversicherung: Zwei große Gruppen sind bislang kaum in den Solidarausgleich zwischen den Generationen einbezogen, schreiben die Wissenschaftler: die Beamten und die Selbstständigen. So blieben sie etwa bei der Bewältigung der Kosten der deutschen Einheit weitgehend verschont, weil diese vor allem von den Sozialversicherungen getragen wurden. Ihre Versorgungslage habe sich inzwischen weitgehend vom Niveau der gesetzlichen Rentner entkoppelt, so die Forscher. Für kleine Selbstständige dagegen muss im Zweifel der Staat in Form von Grundsicherung im Alter aufkommen. Würden Beamte und Selbstständige, die neu ins Berufsleben einsteigen, in die Rentenversicherung einbezogen, würde dies Studien zufolge dort zu deutlichen Mehreinnahmen führen und ein langfristig höheres Rentenniveau ermöglichen, schreiben Zwiener, Blank und Logeay. Damit ließen sich die kommenden zwei bis drei Jahrzehnte leichter bewältigen, in denen mit den „Babyboomern“ besonders viele Beschäftigte in Rente gehen. Für eine Übergangsphase fallen allerdings höhere Kosten bei den Gebietskörperschaften an.

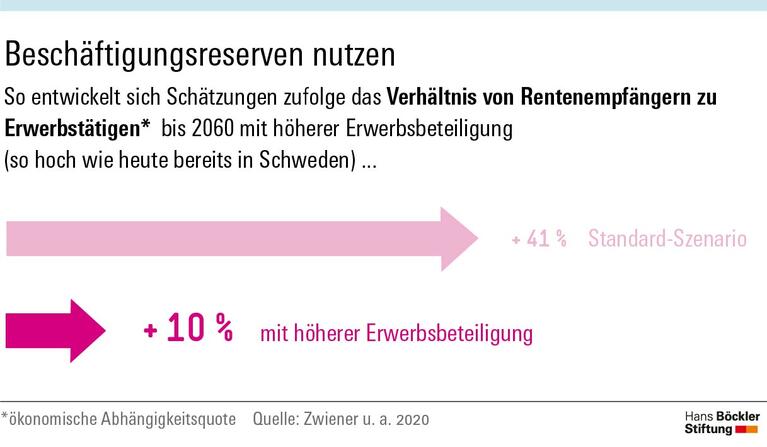

Neben institutionellen Reformen ist für die Leistungsfähigkeit der Rentenversicherung aus Sicht der Forscher vor allem die Arbeitsmarktpolitik entscheidend – zu der sich im Bericht der Kommission nur einige „allgemein gehaltene Formulierungen“ finden. Gelänge es aber, in Deutschland „in den nächsten 40 Jahren Erwerbstätigenquoten – ohne Minijobs – zu erreichen, die Schweden heute schon hat“, dann würde das Verhältnis zwischen Erwerbstätigen und Rentnern in den nächsten Jahrzenten kaum noch steigen. Das sogenannte demografische Problem wäre weitgehend bewältigt.

Mehr lesen

Florian Blank, Rudolf Zwiener: Der Bericht der Kommission Verlässlicher Generationenvertrag,WSI Policy Brief Nr. 37, März 2020

Die Kommission Verlässlicher Generationenvertrag handelt vernünftig, indem sie keine neuen Automatismen bei Renteneintrittsalter, Leistungsniveau oder Beiträgen befürwortet. Allerdings hat sie die notwendige Stärkung der gesetzlichen Rentenversicherung als Fundament der Alterssicherung in Deutschland zu wenig im Blick. Zu diesem Ergebnis kommen WSI und IMK in einer Kurzbewertung des kürzlich vorgelegten Berichts. Leider korrigieren die Vorschläge der Kommission nicht den 2001 eingeschlagenen Weg, auf dem die gesetzliche Rentenversicherung geschwächt und der Lebensstandard im Alter von kapitalbasierter privater und betrieblicher Vorsorge abhängig gemacht wurde, so die Wissenschaftler.

Rudolf Zwiener, Florian Blank, Camille Logeay: Werden die Kosten der Alterung gerecht verteilt?, IMK Policy Brief Nr. 89, Mai 2020