Private Vorsorge: Riester-Schwächen auf Pflege übertragen

Von überforderten Versicherten bis zu Finanzmarktrisiken – bei der staatlichen Förderung von Pflege-Zusatzversicherungen drohen ähnliche Probleme wie bei der Riester-Rente.

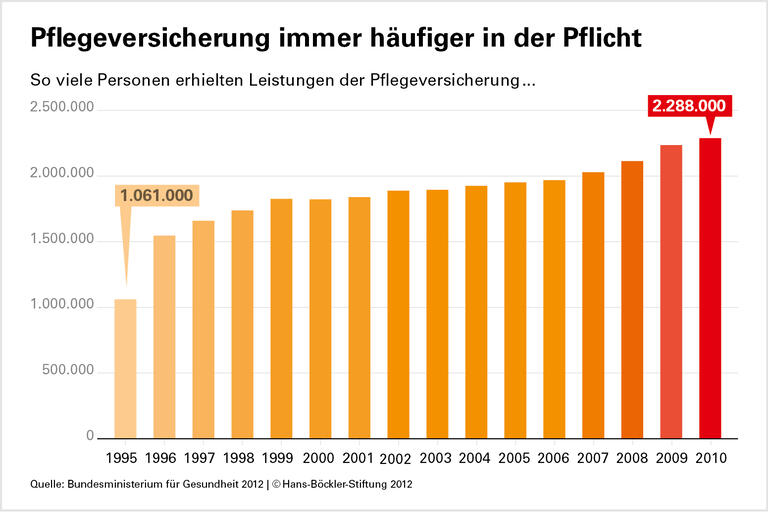

Die Pflegeversicherung deckt bei Pflegebedürftigkeit nur einen Teil der Kosten ab. Die Differenz müssen Versicherte selbst bezahlen. Wenn ihr Einkommen dazu nicht ausreicht, müssen Verwandte oder die Sozialhilfe einspringen. Die Lücke zwischen Pflegekosten und Versicherungsleistung soll nach dem Willen der Bundesregierung ab 2013 ein „Pflege-Riester“ verkleinern: Wer eine private Pflegezusatzversicherung abschließt, bekäme zu den Prämienzahlungen von mindestens 120 Euro im Jahr einen staatlichen Zuschuss von 60 Euro. Doch ob die Steuergelder gut angelegt sind, ist zweifelhaft, warnt Florian Blank, Sozialversicherungsexperte im WSI. Die Ankündigungen der Regierung ließen zwar hoffen, „dass man den Markt für förderfähige Pflege-Tagegeld-Versicherungen besser regulieren und die Fehler der Riester-Rente nicht eins zu eins wiederholen will“, analysiert der Wissenschaftler. „Aber die Grundprobleme einer staatlich subventionierten Privatvorsorge bleiben bestehen, und sie werden nun auf die Pflege übertragen.“

Überforderung. In der Forschung zur Riester-Rente hat Blank Indizien entdeckt, die nahelegen: Viele Menschen überfordert das unübersichtliche Angebot an Versicherungsprodukten – mehr als 5.000 sind als „riesterfähig“ zertifiziert worden – und das Fördersystem. Von den Riester-Versicherten schöpfen etliche die Zuschüsse nur zum Teil aus, andere lassen den Sparkontrakt über längere Zeit ruhen. „Die Erfahrungen mit der Riester-Rente zeigen, dass die Versicherten oft alleine gelassen werden“, so Blank. „Nur eine scharfe Marktbeobachtung und -regulierung können das verhindern.“

Unsicherheit besteht auch darüber, ob die mit dem Riester-System angestrebte Sicherung des Altersversorgungsniveaus überhaupt erreicht wird. Selbst nach einem Jahrzehnt fehlten systematische Überblicke über Kosten und Renditen der Riester-Produkte, betont Blank. Einzelne Studien im Auftrag von Verbraucherschützern, die eine Auswahl von Riester-Rentenverträgen unter die Lupe nahmen, stellten bei etlichen große Defizite fest. „Riester-Sparer erzielen in vielen Fällen nur so viel Rendite, als hätten sie ihr Kapital im Sparstrumpf gesammelt“, fasste etwa das Deutsche Institut für Wirtschaftsforschung seine Ergebnisse zusammen. „Die Unklarheit über den sozialpolitischen Nutzen der Subvention von Privatvorsorge muss im Falle der Pflegezusatzversicherung unbedingt vermieden werden“, sagt der WSI-Forscher.

Wem nutzt die Förderung? Riester-Forscher kommen immer wieder zu dem Ergebnis, dass Menschen mit geringerem Einkommen mangels finanzieller Spielräume beim geförderten Sparen deutlich unterrepräsentiert sind – obwohl sie Vorsorge am nötigsten bräuchten. „Es ist wahrscheinlich, dass sich dieses Muster bei der Pflege wiederholt“, betont Blank. Das ließen auch die Reaktionen der Versicherungswirtschaft auf die Regierungspläne vermuten: „Schon jetzt warnen die Versicherer, dass die Regulierungs-Vorstellungen der Bundesregierung die Tarife teurer machen könnten – auch hier ist zu befürchten, dass eher Besserverdienende die Zusatzversicherung nutzen werden.“ Die könnten sich aber auch ohne staatlichen Zuschuss absichern.

Riskante Kapitaldeckung. Schließlich breite sich mit dem „Pflege“-Riester das Prinzip der Kapitaldeckung im deutschen Sozialversicherungssystem weiter aus. Dabei habe sich in der Finanzkrise 2008/2009 gezeigt, wie verletzlich kapitalgedeckte Vorsorgesysteme sind, so Blank. Nach Zahlen der OECD büßten Pensionsfonds in Japan, den USA, Australien oder Irland im Jahr 2008 zwischen einem Fünftel und einem Drittel ihres Wertes ein – Verluste, die auch über einen längeren Zeitraum nur schwer wieder wettzumachen sein dürften. Das IMK kam in einer Studie zu dem Schluss, dass sich Riester-Vorsorge weder für die Beitragszahler noch für die Gesamtwirtschaft lohne. Grund: Der zusätzliche Sparaufwand entziehe der Wirtschaft Nachfrage und bremse dadurch das Wachstum. Darunter litten auch die sozialen Sicherungssysteme.

Quelle: Böckler Impuls 11/2012

Florian Blank ist Wissenschaftler im Bereich Sozialpolitik des WSI