Betriebliche Altersversorgung: Kapitaldeckung enttäuscht

Seit gut zehn Jahren gibt es Pensionsfonds in Deutschland. Damit sollte eine besonders renditeträchtige Form betrieblicher Altersversorgung entstehen. Diese Hoffnung hat sich bislang nicht erfüllt.

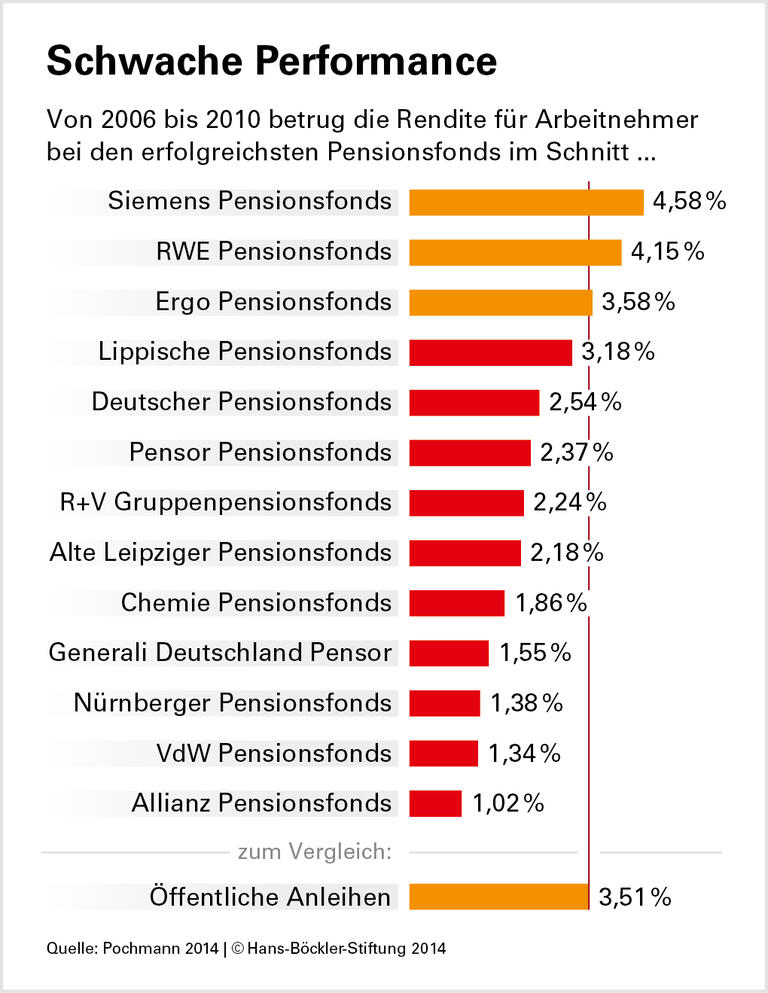

Ein Investment, das weniger abwirft als die Durchschnittsrendite nahezu risikoloser Staatsanleihen, lässt sich kaum als Erfolg bezeichnen. Die rund 30 Pensionsfonds in Deutschland haben nach Zahlen der Bundesanstalt für Finanzdienstleistungsaufsicht von 2006 bis 2010 im Schnitt eine Rendite von jährlich 2,75 Prozent erzielt. Dies geht aus einer Auswertung von Günter Pochmann hervor, Professor an der Hochschule für Technik und Wirtschaft des Saarlandes. Die Umlaufrendite für Anleihen der öffentlichen Hand betrug in diesen Jahren im Mittel 3,51 Prozent. Entsprechend schreibt Pochmann in seiner von der Hans-Böckler-Stiftung geförderten Studie: „Insgesamt muss das Ergebnis der Kapitalanlagen für Rechnung und Risiko der Arbeitnehmer und Arbeitgeber enttäuschen.“

Pensionsfonds gibt es in Deutschland seit 2002. Verglichen mit Pensions- und Unterstützungskassen oder Direktversicherungen gelten für Pensionsfonds „wesentlich liberalere Kapitalanlageregelungen“, erläutert Pochmann. Dahinter stand die Hoffnung, dass die Fonds am Aktienmarkt mehr aus dem eingesetzten Kapital machen, als mit den traditionellen Instrumenten möglich wäre.

Nach Pochmanns Schätzung machen Aktien etwa 20 Prozent der Bestände deutscher Pensionsfonds aus, wobei diese Wertpapiere praktisch nie direkt erworben werden, sondern auf dem Umweg über Anteile an anderen Fonds. Allerdings lassen sich keine genaueren Aussagen über die Anlagepolitik der Pensionsfonds treffen. Sie hüllen sich weitgehend in Schweigen, wenn es um die exakte Zusammensetzung ihrer Portfolios geht. Pochmann: „Der versorgungsberechtigte Arbeitnehmer ist nicht in der Lage, sich einen sicheren Einblick in das Rentabilitäts- und Risikoprofil seiner betrieblichen Altersversorgung zu verschaffen.“ Dies sei umso gravierender, als – politisch gewollt – über die Jahre hinweg eine Risikoverschiebung von den Pensionsfonds zu Arbeitnehmern und Arbeitgebern zu beobachten sei: Der Trend gehe weg von Leistungen, die nach Art von Versicherungen garantiert sind, hin zu betrieblichen Renten, die vom Erfolg der Kapitalanlagen abhängen. Pochmann rät, gesetzlich „erweiterte Publizitätserfordernisse“ festzuschreiben, damit Betriebe und Beschäftigte die Fonds besser beurteilen können.

Aus den veröffentlichen Angaben lässt sich immerhin eines ablesen: Die schwache Rendite für Arbeitnehmer ist sicher nicht damit zu erklären, dass die Pensionsfonds am Kapitalmarkt hohe Gewinne erwirtschaftet, sie aber nicht weitergereicht hätten. Im Schnitt haben die deutschen Pensionsfonds nur in einem der fünf Untersuchungsjahre eine leicht positive Eigenkapitalrendite erwirtschaftet.

Textbox:

Fünf Wege zur betrieblichen Altersversorgung

Die Direktzusage ist der wichtigste Durchführungsweg der betrieblichen Altersversorgung. Das Unternehmen nutzt das zur Altersversorgung zurückgestellte Kapital zur Innenfinanzierung oder legt es an. Der Arbeitgeber haftet selbst für alle Ansprüche aus der Betriebsrente.

Direktversicherung: Der Arbeitgeber schließt für seine Beschäftigten Verträge mit einem Versicherungsunternehmen ab. Dieses Modell ähnelt privaten Lebensversicherungen.

Pensionskasse: Hier werden die eingezahlten Mittel von einem rechtlich selbstständigen Unternehmen verwaltet. Es gibt betriebliche und überbetriebliche Pensionskassen. Es gelten relativ strenge Regeln für die Kapitalanlage.

Pensionsfonds sind der jüngste Durchführungsweg der betrieblichen Altersversorgung: Für die Kapitalanlage gelten weniger strikte Auflagen als bei Pensionskassen.

Die Unterstützungskasse ist der älteste Durchführungsweg. Hier gelten keine Vorgaben für die Kapitalanlage. Allerdings haben Arbeitnehmer im Gegensatz zu den anderen vier Fällen keinen direkten Rechtsanspruch gegen die Unterstützungskasse sowie eingeschränkte Möglichkeiten im Falle eines Arbeitgeberwechsels.

Quelle: Böckler Impuls 04/2014

Günter Pochmann: Die wirtschaftliche Entwicklung der Pensionsfonds in Deutschland (pdf), Arbeitspapier Nr. 278 der Hans-Böckler-Stiftung, Januar 2014.