Fiskalpolitik: Investitionen wirken am besten

Europa braucht ein öffentliches Investitionsprogramm. Die Kosten wären vergleichsweise gering, der Nutzen umso größer.

„Bloß keine öffentlichen Schulden!“ So scheint derzeit das Motto der europäischen Fiskalpolitik zu lauten. Doch diese Maxime ist zu schlicht, um nachhaltig solide Staatsfinanzen zu erreichen, zeigt Sebastian Gechert vom IMK in einer aktuellen Analyse. Staatlich finanzierte Investitionen können für Wachstum sorgen, die Eurokrise entschärfen und sich größtenteils über die wachstumsbedingten Steuereinnahmen selbst finanzieren. Daher kann es sich durchaus lohnen, Investitionen über Kredite zu finanzieren.

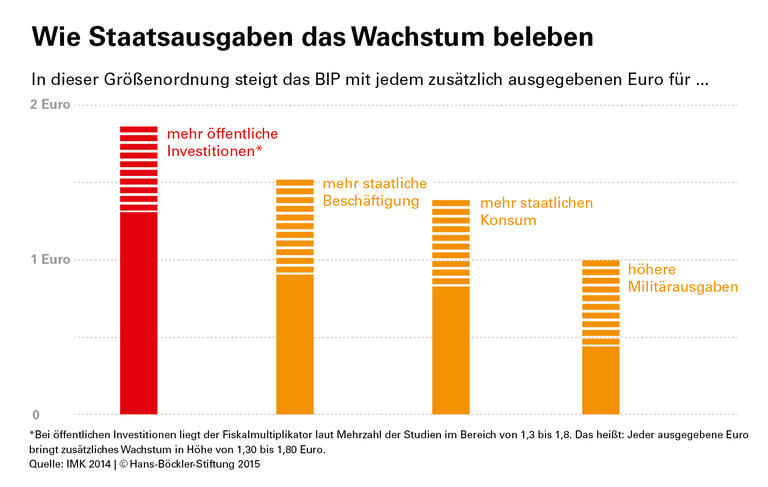

Gechert hat untersucht, wie finanzpolitische Maßnahmen – beispielsweise Steuererhöhungen oder Ausgabenkürzungen – die Wirtschaftskraft eines Landes beeinflussen. Dazu wertete er 104 internationale Studien aus, die sich mit sogenannten Fiskalmultiplikatoren beschäftigen. Anhand der Multiplikatoren lässt sich der Effekt staatlicher Impulse berechnen: Je höher der Wert, desto größer die Wirkung.

Auf den höchsten Multiplikator kommen öffentliche Investitionen mit 1,3 bis 1,8. Das bedeutet: Jeder ausgegebene Euro bringt etwa 1,30 bis 1,80 Euro zusätzliches Wachstum. Damit erweisen sich Investitionen als wirksamstes Mittel zur Belebung der Konjunktur – mehr noch als höherer Staatskonsum, mehr staatliche Beschäftigung oder eine Anhebung der Militärausgaben. Zusätzlich zum staatlichen Impuls kommt es zu einem Anstieg der privaten Investitionen, dem sogenannten „Crowding-In-Effekt“. In einer Modellrechnung zeigt Gechert, dass der Nutzen staatlicher Investitionen im Vergleich zu den Kosten sehr hoch ist. Die Maßnahmen finanzierten sich „größtenteils selbst“, so der Wissenschaftler. Entscheidend sei, dass das Bruttoinlandsprodukt durch den Investitionsimpuls schneller wächst als der Schuldenstand – das funktioniert besonders gut in Krisenphasen.

Juncker-Plan reicht nicht aus

„Ein öffentlich finanziertes Investitionsprogramm böte die Chance, zu verhältnismäßig geringen Kosten und ohne Änderung der bestehenden Fiskalregeln die Stagnation und hohe Arbeitslosigkeit im Euroraum zu mildern“, schreibt der Forscher. Zwar gebe es mit dem sogenannten Juncker-Plan bereits ein Instrument, das zur Finanzierung europäischer Infrastrukturprojekte genutzt werden könnte. Die in diesem Plan vorgesehene Summe von 315 Milliarden Euro über drei Jahre beruhe aber im Wesentlichen auf erhofften Privatinvestitionen und reiche nicht aus, um die gesamte Investitionslücke im Euroraum zu schließen. Abgesehen davon erscheine es fraglich, ob das angestrebte Volumen überhaupt erreicht wird. Schließlich hätten einige Mitgliedstaaten, darunter Italien und Deutschland, die Beteiligung mit öffentlichen Mitteln bereits ausgeschlossen, weil es keine Garantie gibt, dass die Mittel auch für Projekte im eigenen Land eingesetzt werden. Lediglich eine Beteiligung über Finanzinstrumente der nationalen Förderbanken stehe in Aussicht. Die Chance, dem Investitionsfond durch öffentliches Eigenkapital ein relevantes Ausgangsvolumen zu verschaffen, „bleibt folglich ungenutzt“, so der Ökonom.

Eine Senkung staatlicher Ausgaben, wie sie die europäische Krisenpolitik favorisiert, wirkt sich der Analyse zufolge besonders negativ auf das Bruttoinlandsprodukt aus. Sparmaßnahmen scheiterten häufig an der „selbstverursachten Wachstumsverlangsamung, während sie gleichzeitig mit hohen sozialen Kosten verbunden sind“, schreibt Gechert. Strukturelle Budgetkürzungen rissen Haushaltslöcher in annähernd gleicher Höhe auf, das Primärdefizit sinke nur geringfügig. Gleichzeitig steigen die Arbeitslosigkeit und die Schuldenstandsquote, weil das Bruttoinlandsprodukt schrumpft. Wenn dann – aufgrund des ausbleibenden Erfolgs der Konsolidierung – weitere restriktive Schritte unternommen werden, wie etwa in Griechenland geschehen, sei der Abwärtskreislauf eingeläutet. In einer früheren Studie hatte das IMK berechnet, dass der Einbruch der griechischen Wirtschaft größtenteils auf die drastische Kürzung von Staatsausgaben zurückzuführen ist. Die Sparpolitik ließ das Bruttoinlandsprodukt zwischen 2010 und 2014 um 21,5 Prozent schrumpfen.

Quelle: Böckler Impuls 01/2014

Sebastian Gechert: Öffentliche Investitionen und Staatsverschuldung im Euroraum, IMK Policy Brief, Juli 2015