Altersvorsorge: Die Rente sichern

Um die gesetzliche Rente zukunftsfest zu machen, sind Kürzungen der falsche Weg. Entscheidend sind neben hoher Beschäftigung und Lohnwachstum angemessene Beitragssätze und Bundeszuschüsse.

Wie es nachhaltig gelingen kann, über das gesetzliche Rentensystem für auskömmliche Alterseinkommen zu sorgen, hat IMK-Forscherin Ulrike Stein in einer schriftlichen Stellungnahme für den Finanzausschuss des Schleswig-Holsteinischen Landtags skizziert. „Nur ein Maßnahmenbündel kann die Auswirkungen der Alterung der Gesellschaft abmildern“, erklärt die Expertin. Ausgabensenkungen seien dabei nicht möglich, ohne das System der sozialen Sicherung massiv zu schwächen. Stattdessen müsse es darum gehen, die Einnahmen der Rentenkasse zu stabilisieren.

Diese Einnahmen hängen in erster Linie von der Zahl und dem Verdienst derjenigen ab, die Rentenbeiträge entrichten, heißt es in der Stellungnahme. Daher gelte es, für Jobwachstum, hohe Erwerbsbeteiligung, gute Löhne und Arbeitsbedingungen zu sorgen, die langes und gesundes Arbeiten ermöglichen. Der beste Garant dafür sei ein stabiles Tarifsystem. Die Politik könnte die Tarifbindung etwa durch eine Erleichterung der Allgemeinverbindlicherklärung und die Einführung eines Bundestariftreuegesetzes stärken. Da als Ergänzung des Tarifsystems ein angemessener gesetzlicher Mindestlohn nötig ist, erscheine eine Anhebung auf 15 Euro gut begründet.

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Darüber hinaus empfiehlt die Wissenschaftlerin, Beschäftigungspotenziale besser auszuschöpfen und auf höhere Erwerbsquoten vor allem bei Frauen, Älteren, Teilzeitbeschäftigten und Personen ohne Abschluss hinzuwirken. Zusätzlich bedürfe es gesteuerter Arbeitsmigration. Eine Ausweitung des Versichertenkreises auf alle Erwerbstätigen würde nicht nur das Rentensystem finanziell stabilisieren, sondern auch das Risiko von Altersarmut bei Soloselbstständigen lindern.

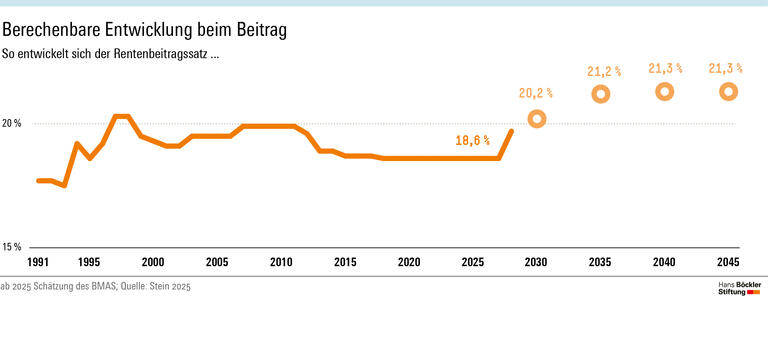

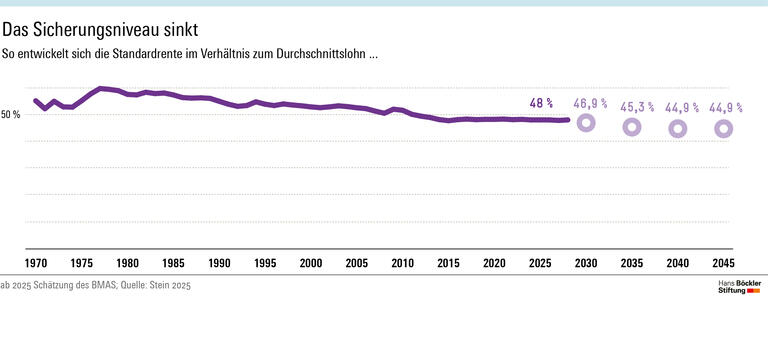

Der Beitragssatz dürfte Schätzungen zufolge bis 2045 von aktuell 18,6 auf 21,3 Prozent steigen, wobei das Sicherungsniveau – also das Verhältnis der Standardrente zum Durchschnittslohn – gleichzeitig auf 44,9 Prozent sinkt. Bei einer Festschreibung dieses Niveaus auf 48 Prozent, wie es im Rentenpaket II der Ampelkoalition vorgesehen war, wären es schließlich 22,7 Prozent. Diese Entwicklung gelte in manchen Kreisen zwar als ökonomisches Problem, so die IMK-Forscherin. Tatsächlich sei der Satz in der Vergangenheit aber schon deutlich höher gewesen als heute. In Österreich liege er seit Ende 1998 stabil bei 22,8 Prozent. Eine Analyse des IMK und der HTW Berlin, die simuliert, wie sich das Rentenpaket II bis 2070 ausgewirkt hätte, kommt zu dem Ergebnis, dass trotz eines um 1,6 Prozentpunkte steigenden Beitragssatzes alle Generationen in Form einer höheren Rendite ihrer Einzahlungen profitieren würden – auch die Jüngeren.

Quelle: HBS

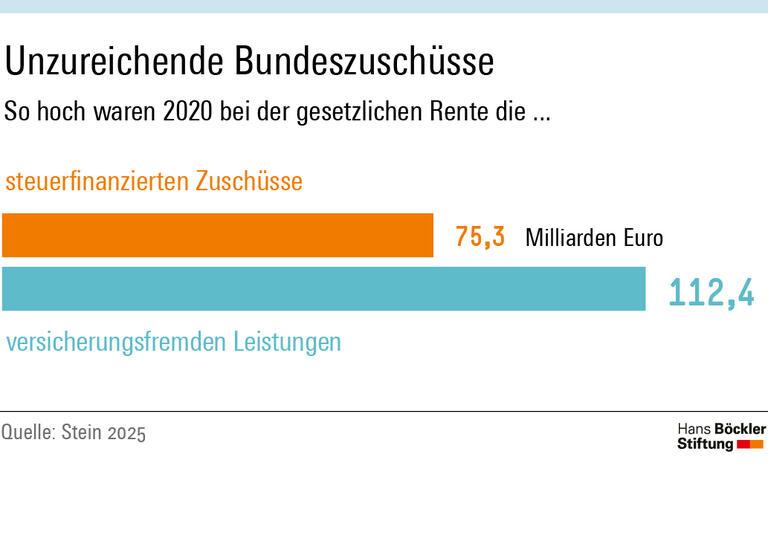

Der steuerfinanzierte Anteil an den Rentenausgaben lag der Forscherin zufolge Mitte der 2000er-Jahre bei rund 24 Prozent und wird in den kommenden Jahren gut 20 Prozent betragen. Gleichzeitig würden der Rentenversicherung immer wieder Aufgaben aufgebürdet, für die sie eigentlich nicht zuständig ist, etwa die Finanzierung von Kindererziehungszeiten. Laut der letzten vorliegenden Schätzung für 2020 entfielen von den Gesamtausgaben der Rentenkasse in Höhe von 289 Milliarden Euro 112,4 Milliarden auf versicherungsfremde Leistungen, die Bundeszuschüsse betrugen aber nur 75,3 Milliarden Euro. Um das System zu stabilisieren, sei es nötig, alle nicht beitragsgedeckten Leistungen aus Steuermitteln zu finanzieren.

Kapitalgedeckte Elemente betrachtet Stein mit Skepsis: Damit sie sich rechnen, müsse die Rendite Verwaltungskosten und Zinslast abdecken und gleichzeitig einen nennenswerten Mehrwert schaffen. Das sei „aus ökonomischer Perspektive nichts anderes als eine riskante Zins- und Renditewette, die aus einer Abwägung von Kosten, Risiko und Nutzen abzulehnen ist“. Auch private Vorsorge als Alternative zur gesetzlichen Rente unterliege ähnlichen Unwägbarkeiten – und müsste von der jüngeren Generation zusätzlich zu den laufenden Ausgaben für die heutigen Rentnerinnen und Rentner gestemmt werden, ohne dass die Arbeitgeber sich paritätisch beteiligen. Besonders für diejenigen mit niedrigen oder mittleren Einkommen sei das kaum zu bewältigen.

Eine weitere Erhöhung des Renteneintrittsalters hält die Ökonomin für verzichtbar. Der sogenannte Altenquotient, der das Verhältnis zwischen Menschen im Rentenalter und denjenigen im Erwerbsalter beziffert und 2011 bei 33,9 Prozent lag, dürfte zwar bis 2031 auf 38,5 Prozent steigen. Die entscheidende Größe sei aber die ökonomische Abhängigkeitsquote, also das Verhältnis zwischen denjenigen, die Transferleistungen wie Renten oder Bürgergeld empfangen, und wirtschaftlich aktiven Personen. Und diese Kennzahl dürfte sich bei positiver Arbeitsmarktentwicklung und konsequenter Ausschöpfung der Erwerbspotenziale deutlich günstiger entwickeln. Tatsächlich sprechen sich laut einer Befragung 75 Prozent der sozialversicherungspflichtig Beschäftigten für höhere Beiträge und gegen ein höheres Renteneintrittsalter aus.

Leistungskürzungen sind Steins Analyse zufolge grundsätzlich keine sinnvolle Lösung: Sie würden unweigerlich dazu führen, dass noch mehr Menschen in die Grundsicherung abrutschen, und damit die Kosten von der Rentenkasse in das Sozialsystem verschieben.

Quelle: HBS

Ulrike Stein: Stärkung der gesetzlichen Rentenversicherung und Stabilisierung des Rentenniveaus, IMK Policy Brief Nr. 189, April 2025