Neuer Private-Equity-Monitor: Finanzinvestoren kauften 2017 mehr als 270 Unternehmen – Einstiege in Gesundheitsbranche wachsen stark – Mehrheit der Fonds an Offshore-Standorten

20.02.2019

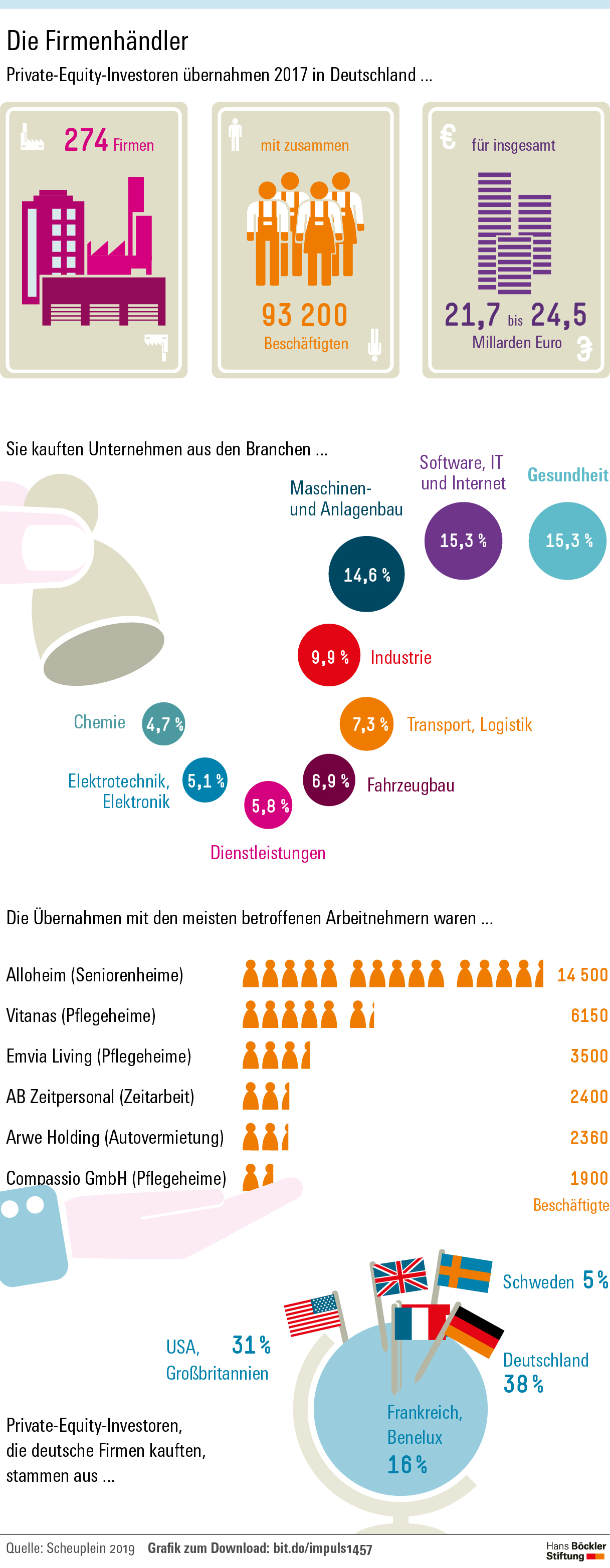

Das Geschäft von Finanzinvestoren in Deutschland boomt. Private-Equity-Gesellschaften (PE) haben 2017 insgesamt 274 Unternehmen übernommen – rund 30 Prozent mehr als im Jahr zuvor. Gemessen an der Zahl der Käufe ist das der höchste Wert seit dem Rekordjahr 2007 – unmittelbar vor der Finanz- und Wirtschaftskrise. Auch das Transaktionsvolumen erreichte mit bis zu 24,5 Milliarden Euro einen Höchststand. Von den 131 PE-Fonds, die 2017 in Deutschland Unternehmen kauften und identifizierbar waren, hatten 63 Prozent ihren Rechtssitz an einem Offshore-Standort. Besonders aktiv waren die Investoren in der Gesundheitsbranche. Für Beschäftigte und Arbeitnehmervertreter ist der Umgang mit den neuen Eigentümern oft nicht einfach, zudem könnte der verstärkte Einstieg von stark renditeorientierten Firmenhändlern den Sozial- und Gesundheitssektor drastisch verändern. Das ergibt der aktuelle „Private Equity Monitor“, den Dr. Christoph Scheuplein vom Institut Arbeit und Technik (IAT), gefördert vom Institut für Mitbestimmung und Unternehmensführung (I.M.U.) der Hans-Böckler-Stiftung, erstellt hat. Die jährliche Auswertung stellt die einzige regelmäßig erscheinende wissenschaftliche Berichterstattung zu den Aktivitäten von Private Equity in Deutschland dar. Ende Februar trifft sich die PE-Branche zur „SuperReturn“-Konferenz in Berlin.

Private Beteiligungsgesellschaften gelten als besonders aktive Finanzinvestoren, ihr Geschäftsmodell besteht im Kaufen und Verkaufen von Unternehmen. Auffällig ist, dass sie 2017 verstärkt kleine und mittlere Unternehmen erwarben. Nur in zwei Fällen wurden Unternehmen mit mehr als 5000 Beschäftigten aufgekauft, im Schnitt hatten die übernommen Firmen 340 Mitarbeiter. Die Zahl der insgesamt von Übernahmen betroffenen Arbeitnehmer sank gegenüber 2016 um 13 Prozent auf 93.200, obwohl es deutlich mehr Transaktionen gab. „Der Boom an Übernahmen von Unternehmen durch Private-Equity-Gesellschaften zeigt, dass immer mehr Unternehmen und inzwischen auch die mittleren und kleinen Unternehmen in den Einflussbereich der Finanzinvestoren geraten“, schreibt IAT-Experte Scheuplein.

Verkäufe zu knapp 60 Prozent von einer PE-Gesellschaft an die nächste

Auch die Zahl der Verkäufe, an denen Private-Equity-Gesellschaften beteiligt waren, stieg 2017 – um neun Prozent auf 110. Dabei fehlten jedoch ebenso umsatz- und beschäftigungsstarke Firmen: Nur ein Unternehmen mit mehr als 5000 Beschäftigten wurde verkauft. Aus diesem Grund ging die Zahl der betroffenen Beschäftigten um mehr als ein Drittel auf 64.000 zurück. In knapp 60 Prozent der Fälle verkauften Finanzinvestoren an andere Finanzinvestoren, was als „Secondary Buyout“ bezeichnet wird. Außerdem haben sich Private-Equity-Gesellschaften in den vergangenen Jahren zu einem wichtigen Verkaufspartner für chinesische Unternehmen entwickelt: Von den 182 Unternehmen, die Chinas Investoren in den Jahren 2011 bis 2017 in Deutschland erwarben, stammten insgesamt 43 Unternehmen aus dem Eigentum eines Finanzinvestors.

Das Engagement von Private-Equity-Investoren ist häufig kurzfristig angelegt. Im Schnitt waren die Beteiligungsgesellschaften, die 2017 ein Unternehmen aus Deutschland verkauften, erst fünf Jahre zuvor eingestiegen. Ein Grund: Die Gesellschaften beschaffen Kapital überwiegend über Fonds, in denen institutionelle Investoren und vermögende Privatpersonen ihr Geld anlegen. Die Laufzeit dieser Fonds ist in der Regel begrenzt, in dieser Zeit muss eine möglichst hohe Rendite erzielt werden. Aus Sicht der Investoren ergebe es Sinn, so Scheuplein, den schnellen Erfolg zu suchen: durch die Veräußerung von Vermögenswerten, das Abstoßen von vermeintlichen Randbereichen, Outsourcing, Aufspaltung, Stellenabbau. Neue Produkte zu entwickeln oder Zukunftsmärkte zu erschließen, komme hingegen zu kurz. Und wenn ein Finanzinvestor nach wenigen Jahren aussteigt, stehe ein weiterer Eigentümerwechsel an – mit erneuten Veränderungen von Unternehmensstrategien, Geschäftsfeldern und Standorten. Die Beschäftigten erlebten diese Wechsel häufig als eine Zeit der jahrelangen Unsicherheit. Insbesondere, wenn der nächste Eigner wiederum ein Private-Equity-Fonds ist.

Mitbestimmung kann Kontinuität fördern, wird aber oft verwehrt

Die Mitbestimmung im Aufsichtsrat könne ein gewisses Gegengewicht zu kurzatmigen Strategiewechseln bilden, betont der Wissenschaftler. Sie bleibt allerdings vielen Arbeitnehmern vorenthalten: Dem „Private Equity Monitor“ zufolge hatten 39 Unternehmen, die im Jahr 2017 im Besitz einer Beteiligungsgesellschaft waren, mehr als 2000 Beschäftigte in Deutschland. Sie müssten laut Gesetz paritätisch mitbestimmt sein. Tatsächlich war das aber nur in der Hälfte der Unternehmen der Fall, wobei 18 Unternehmen die gesetzlichen Vorgaben ignorierten und in drei weiteren Unternehmen die Mitbestimmung aktiv vermieden wurde, etwa durch die Einschaltung einer Holding in der Rechtsform einer Societas Europaea.

In den Unternehmen mit 500 bis 1999 Beschäftigten, bei denen das Gesetz ein Drittel der Aufsichtsratssitze für Arbeitnehmer vorsieht, fiel die Vermeidungsquote noch höher aus. Von allen im Jahr 2017 übernommenen Unternehmen waren fast 90 Prozent nicht drittelparitätisch mitbestimmt, konstatiert der IAT-Forscher. Firmen im Eigentum von Private Equity ignorierten oder verwehrten Mitbestimmungsrechte häufiger, als das im Durchschnitt vergleichbarer Unternehmen vorkomme.

„Vermeidung und Ignorierung von Mitbestimmung sind nicht nur ein Verstoß gegen geltende Gesetze. Sie zeigen vor allem auch, dass den Investoren das Interesse an einer langfristigen Entwicklungsperspektive im Sinne aller Beteiligten fehlt“, sagt Alexander Sekanina“, I.M.U.-Experte für Finanzinvestoren. „Das Unternehmen wird einzig den Renditeinteressen der Investoren unterworfen, während die Arbeitnehmer die Folgen entgegenzunehmen haben, ohne mitreden zu können“, erklärt der Ökonom.

Auch auf Ebene der betrieblichen Mitbestimmung signalisiert der „Private-Equity-Monitor“ Probleme: Wenn sich Finanzinvestoren ins operative Geschäft einmischen, verringert sich der Entscheidungsspielraum der Geschäftsführung vor Ort. Damit kann den Betriebsräten ihr Gesprächs- und Verhandlungspartner verloren gehen – erst recht, wenn es sich bei den neuen Eigentümern um Investoren handelt, die ihren Sitz im Ausland haben.

Gut 60 Prozent der Fonds in „Steueroasen“

Während die in Deutschland ansässigen Private-Equity-Gesellschaften in früheren Jahren die Mehrheit der Buyouts tätigten, ist ihr Anteil 2017 auf 38 Prozent gefallen. Auf Gesellschaften aus Großbritannien und den USA entfielen rund 31 Prozent der Käufe. Die Finanzinvestoren mit einem Sitz in Frankreich oder Benelux, die 2016 einen starken Anstieg erlebten, konnten ihre Position halten mit einem Anteil von 16 Prozent. Bemerkenswert waren einige große Transaktionen schwedischer Investoren. Sie hatten zwar nur einen Anteil von 5 Prozent an allen Buyouts, davon betroffen war allerdings ein Fünftel der Beschäftigten von allen übernommenen Firmen. Die in Deutschland aktiven Fonds zahlten ihren Anlegern 2017 im Schnitt eine Verzinsung von 18,6 Prozent – fast fünf Prozentpunkte mehr als die Fonds, die im Vorjahr in Deutschland aktiv gewesen sind. Diese außerordentliche Rendite könne auch deshalb erzielt werden, so der Wissenschaftler, weil 63 Prozent der 2017 als Käufer identifizierbaren Fonds ihre Gewinne in „Steueroasen“ wie Guernsey und Jersey, den Kaimaninseln oder Luxemburg versteuern.

Vermehrt Interesse an Pflegeheimen und Praxen

Die Gesundheitsbranche erlebte einen starken Anstieg an Übernahmen und nahm mit einem Anteil von 15 Prozent – gleichauf mit der Software- und Internetbranche – erstmals den ersten Rang ein. Gemessen an der Zahl der Beschäftigten lag die Gesundheitsbranche mit einem Anteil von mehr als einem Drittel unangefochten auf dem ersten Platz. Ausschlaggebend dafür war zum einen die Übernahme mehrerer großer Pflegeheimbetreiber. Zum anderen haben Investoren eine Reihe von Arztpraxen übernommen, mit dem Ziel, diese zu international aufgestellten Unternehmensgruppen zusammenschließen.

Das Aufkaufen kleinerer Betriebe und deren anschließende Zusammenlegung ist eine beliebte Strategie von Finanzinvestoren, bekannt unter dem Namen „Buy and Build“. Dass sie auch im deutschen Gesundheitssektor zum Einsatz kommt, ist durch regulatorische Veränderungen möglich geworden. Erst seit 2015 dürfen beispielsweise einzelne Zahnarztpraxen durch einen nicht-medizinischen Investor übernommen werden. „Das rasante Größenwachstum der neuen Pflegekonzerne und Facharztketten macht deutlich, dass es hier um eine Neuordnung der Branchen- und Wertschöpfungsstrukturen geht“, schreibt Scheuplein. Bei dieser Entwicklung handele es sich um eine „neue Dimension der Privatisierung und Finanzialisierung von Einrichtungen der öffentlichen Daseinsvorsorge“. Wenn die Marktanteile in einigen Jahren neu verteilt sind, werde die Solidargemeinschaft mit neuen, handlungsstarken Akteuren konfrontiert sein. Die Leidtragenden könnten Patienten und Beschäftigte sein, warnt der Experte. „Es erscheint dringend erforderlich, den aktuellen Eingriff von Finanzinvestoren in den Gesundheitssektor wieder zu unterbinden.“

Weitere Informationen:

Christoph Scheuplein: Private Equity Monitor 2018. Die aktuelle Tätigkeit von Finanzinvestoren in Deutschland, Mitbestimmungsreport, Februar 2019 (im Erscheinen).

{kind=link}

Kontakt:

Alexander Sekanina

Institut für Mitbestimmung und Unternehmensführung der Hans-Böckler-Stiftung

Rainer Jung

Leiter Pressestelle