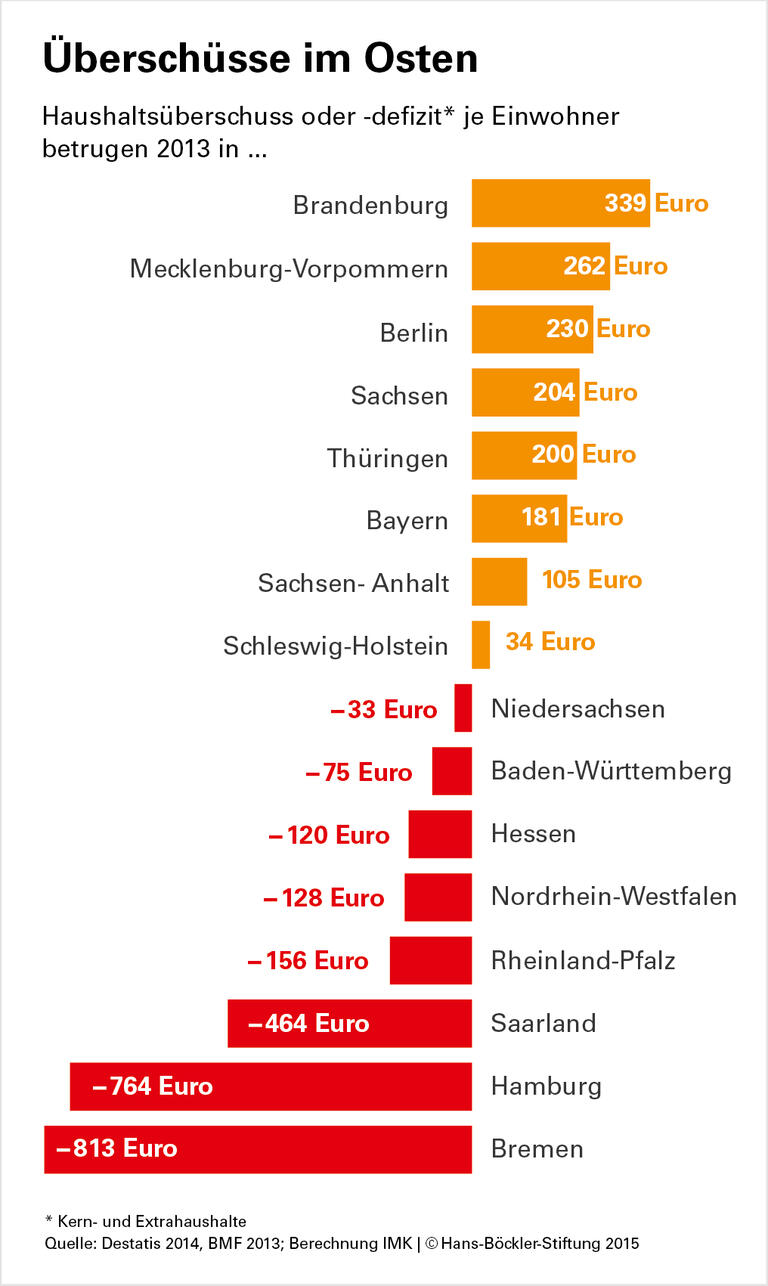

Schuldenbremse: Bewegungsfreiheit erhalten

Ab 2020 gilt die Schuldenbremse auch für die Bundesländer. Vier Länder, darunter Nordrhein-Westfalen, haben noch keine entsprechenden rechtlichen Regelungen getroffen. Es gilt, die vorhandenen Gestaltungsspielräume zu nutzen.

Für die Umsetzung der Schuldenbremse im Landesrecht gibt es drei Alternativen: eine Verankerung in der Landesverfassung wie zum Beispiel in Hamburg oder in Rheinland-Pfalz, ein einfaches Gesetz oder den Verzicht auf eine Regelung. IMK-Finanzexpertin Katja Rietzler hält die einfachgesetzliche Version für ausreichend. Ausführungsbestimmungen zur Schuldenbremse gleich mit Verfassungsrang auszustatten, wäre problematisch, weil Verfassungsänderungen nur schwer zu korrigieren sind. Angesichts mangelnder Erfahrung mit dem Instrument sei aber zu erwarten, dass die Regelung nach einigen Jahren im Einsatz angepasst werden müsste. Würden Länder auf eine ausdrückliche eigene Regelung verzichten, so wäre die jeweilige Landesregierung nach den Vorgaben des Grundgesetzes ab 2020 gezwungen, ohne Rücksicht auf den Konjunkturzyklus in jedem einzelnen Jahr einen ausgeglichenen Haushalt vorzulegen. Dies sei „die denkbar schlechteste Lösung“, so Rietzler, denn auch „in Konjunkturabschwüngen oder Notlagen“ bestünde dann „ein erheblicher Druck zu prozyklisch wirkenden Ausgabenkürzungen“.

Grundsätzlich rät die Wissenschaftlerin, bei der Umsetzung auf Landesebene „einen maximalen Handlungsspielraum“ zu wahren. Die Schuldenbremse dürfe die Landesregierung nicht zwingen, wirtschaftliche Krisen durch Kürzungspolitik weiter zu verschärfen, so die IMK-Expertin. Stattdessen sei eine Finanzpolitik erforderlich, die im Abschwung kurzfristige Defizite zulässt. Dies setzt die Anwendung eines Konjunkturbereinigungsverfahrens voraus. Vergleichsweise einfach zu handhaben und relativ transparent sind der IMK-Analyse zufolge so genannte Steuertrendverfahren, wie sie etwa in Rheinland-Pfalz oder in Schleswig-Holstein zum Einsatz kommen. Denn auf „der Länderebene wirken sich konjunkturelle Schwankungen primär bei den Steuereinnahmen aus“.

Mit dem Grundgesetz in Einklang stehen außerdem Bestimmungen für „Notsituationen“. Dazu gehören laut IMK nicht nur Naturkatastrophen. Auch wenn auf europäischer oder Bundesebene Entscheidungen fallen, die für das Land zu „dauerhaften Mehrausgaben oder Mindereinnahmen führen“, sei eine Notlage gegeben. Rheinland-Pfalz hat dafür zeitlich befristete Abweichungen von den Vorgaben der Schuldenbremse zugelassen. Umstritten ist, ob diese Regelung verfassungskonform ist, sagt IMK-Finanzexpertin Rietzler, aus ökonomischer Sicht sei sie jedoch sinnvoll.

Quelle: Böckler Impuls 07/2015

IMK-Arbeitskreis Konjunktur: Im Aufschwung – Prognose der wirtschaftlichen Entwicklung 2015/2016, März 2015