Überstunden: 31 Cent weniger Steuern

Die geplante Steuerbefreiung von Überstundenzuschlägen bringt kaum Entlastung. Beschäftigte mit niedrigeren Einkommen gehen weitgehend leer aus.

Nach den Plänen der schwarz-roten Koalition sollen Überstundenzuschläge künftig unter bestimmten Bedingungen steuerfrei bleiben. Eine Studie des WSI zeigt: Nur eine verschwindend kleine Minderheit von 1,4 Prozent der Beschäftigten in Deutschland könnte sich künftig über einen Steuerbonus freuen. Im Durchschnitt aller Beschäftigten blieben deshalb nur 0,87 Euro pro Monat steuerfrei, die mittlere Steuerersparnis fiele mit monatlich 0,31 Euro noch geringer aus. Gleichzeitig würde sich die Entlastung ganz überwiegend auf die obere Hälfte der Entgeltverteilung beschränken. Die Berechnungen des WSI beruhen auf der Verdiensterhebung des Statistischen Bundesamtes vom April 2024, die detaillierte Gehaltsdaten von rund 9,6 Millionen Beschäftigten enthält.

Es geht um ein Randphänomen

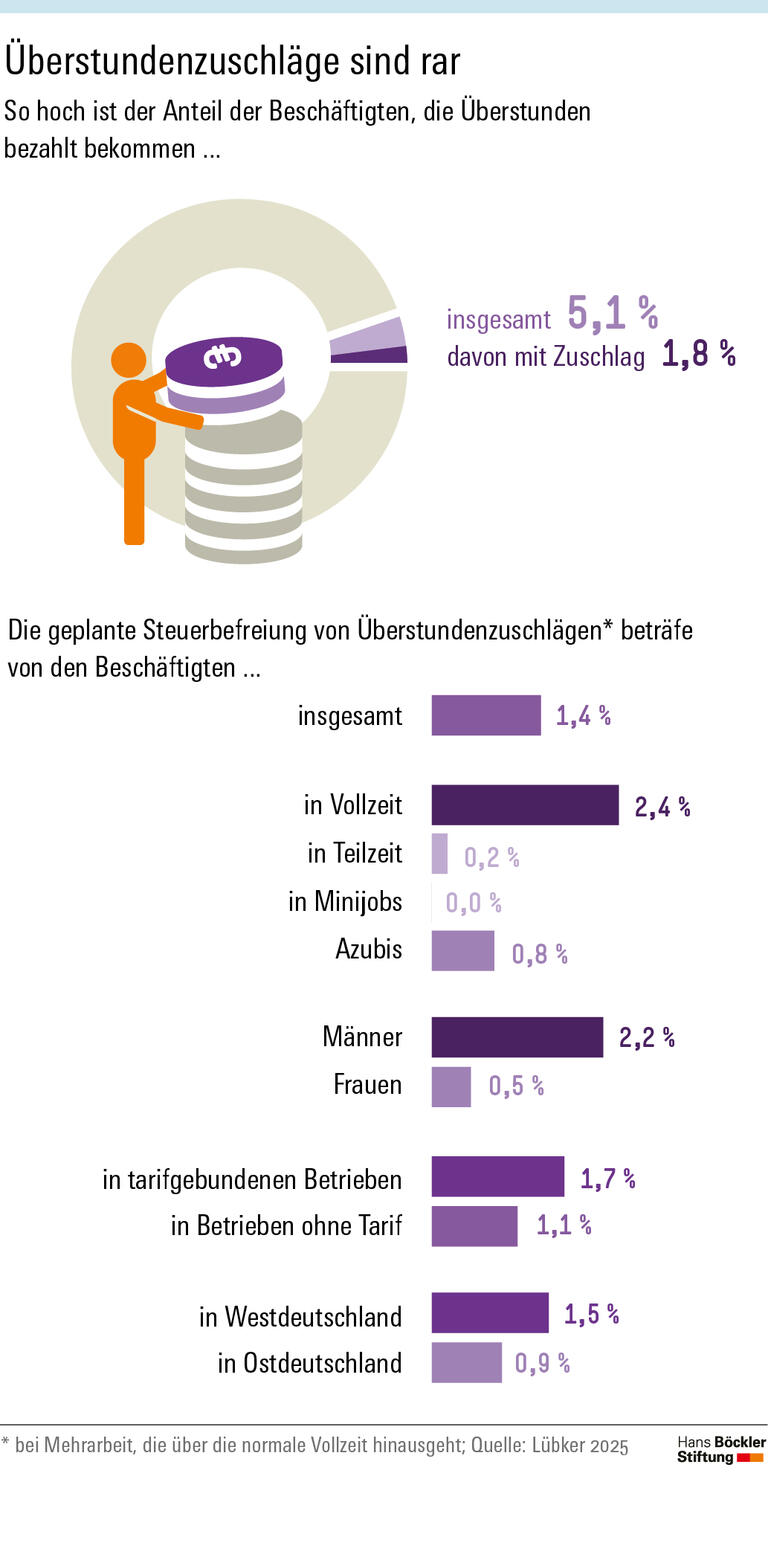

„In den Betrieben haben sich Arbeitszeitkonten durchgesetzt und Mehrarbeit kann später durch Freizeit ausgeglichen werden“, erklärt Studienautor Malte Lübker. Laut den Ergebnissen der IAB-Arbeitszeitrechnung verfällt zudem die Mehrheit der Überstunden im engeren Sinne. „Bezahlte Überstunden sind inzwischen eher ein Randphänomen“, so Lübker. Laut Verdiensterhebung bekamen im April 2024 nur 5,1 Prozent der Beschäftigten Überstunden ausbezahlt, darunter waren 1,8 Prozent mit einem Überstundenzuschlag. Nach den Koalitionsplänen sollen Überstunden jedoch nur berücksichtigt werden, wenn sie über die normale Vollzeit hinausgehen, sodass sich mit 1,4 Prozent ein noch kleinerer Kreis von Begünstigten ergibt. Vollzeitbeschäftigte würden zu 2,4 Prozent profitieren. In Teilzeit Beschäftigte erreichen die Vollzeitschwelle auch inklusive Überstunden nur in Ausnahmefällen, sodass von ihnen nur 0,2 Prozent einen Steuervorteil erwarten könnten. Wer in einem Minijob arbeitet, ginge komplett leer aus. Beschäftigte mit Tarifvertrag haben zu 1,7 Prozent Aussichten auf einen Steuerbonus, diejenigen ohne Tarifvertrag zu 1,1 Prozent.

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Da Frauen in Deutschland häufiger in Teilzeit arbeiten als Männer, würden nur 0,5 Prozent von ihnen von der Steuerbefreiung profitieren, bei den Männern wären es 2,2 Prozent. Während Männer künftig pro Monat durchschnittlich 1,46 Euro steuerfrei mit nach Hause nehmen würden, wären es bei Frauen nur 0,23 Euro. Dies liegt nur zum Teil daran, dass Frauen aufgrund der ungleichen Verteilung der Sorgearbeit weniger Überstunden machen. Entscheidend ist vielmehr, dass bei ihnen aufgrund des Vollzeit-Erfordernisses nur rund die Hälfte der Überstunden mit Zuschlag unter das neue Steuerprivileg fallen würde, bei den Männern dagegen knapp neun von zehn. Entgeltexperte Lübker sieht darin einen Beleg für die mittelbare Diskriminierung von Frauen.

Steuerprivileg für Gutverdienende

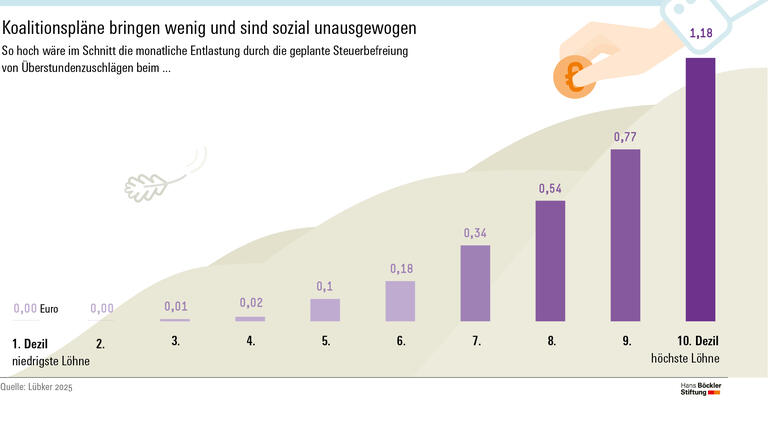

Auch wenn die individuelle Entlastung insgesamt sehr klein ist: Das Koalitionsvorhaben hat zudem problematische Auswirkungen auf die Einkommensverteilung. Rund 95 Prozent des Entlastungsvolumens kämen der oberen Hälfte der Entgeltverteilung zugute. Für Beschäftigte aus der unteren Hälfte mit einem Bruttomonatsverdienst von bis zu 3041 Euro betrüge die durchschnittliche Steuerersparnis gerade einmal 3 Cent pro Monat, für das Zehntel mit den höchsten Gehältern hingegen 1,18 Euro. „Die neue Studie zeigt, wie sozial unausgewogen das Vorhaben ist“, sagt WSI-Direktorin Bettina Kohlrausch. „Statt eine breite Entlastung zu bewirken, würde von dem Steuerprivileg in erster Linie eine kleine Gruppe von Beschäftigten profitieren, die auch so ein auskömmliches Gehalt haben. Das trägt weiter zur Ungleichheit in der Gesellschaft bei und setzt ein falsches Signal.“

Das Vorhaben, das auf das Wahlprogramm der Union zurückgeht, war zuletzt auch vom wissenschaftlichen Beirat beim Bundesministerium der Finanzen scharf kritisiert worden: Die neue Regelung mache das Steuerrecht noch komplexer und verursache erhebliche Bürokratiekosten bei Arbeitgebern und in der Finanzverwaltung. Außerdem sei zu bezweifeln, dass die Steuerersparnis aufgrund ihrer geringen Höhe einen wirksamen Anreiz für Mehrarbeit setzt. Der Beirat war unter großzügigen Annahmen von einer Steuerersparnis von 3,50 Euro pro Überstunde ausgegangen. Die WSI-Analyse zeigt, dass der Steuerbonus mit 1,35 Euro pro Überstunde deutlich geringer ausfallen dürfte. Für Beschäftigte mit einem Bruttoverdienst von bis zu 3041 Euro beläuft sich das durchschnittliche Plus pro steuerbegünstigter Überstunde mit Zuschlag sogar nur auf 0,39 Euro. Grund dafür ist unter anderem, dass für Beschäftigte mit niedrigeren Einkommen auch der Steuersatz und die Überstundenzuschläge geringer ausfallen als bei Beschäftigten mit höherem Einkommen.

Handlungsbedarf besteht der WSI-Studie zufolge in anderen Bereichen. So verfällt derzeit laut der IAB-Arbeitszeitrechnung mehr als die Hälfte aller geleisteten Überstunden ohne Bezahlung und ohne Freizeitausgleich. Um dies zu verhindern, sollten verbleibende Lücken in der Arbeitszeiterfassung geschlossen werden. Zudem gibt es bei einigen Arbeitgebern – beispielsweise im Polizeidienst des Landes Nordrhein-Westfalen – die fragwürdige Praxis, auch bereits erfasste Überstunden unter bestimmten Bedingungen wieder aus den Arbeitszeitkonten zu löschen.

Trotzdem hat sich auf den Arbeitszeitkonten in Deutschland inzwischen ein Berg von fast 500 Millionen Stunden im Wert von rund 9,5 Milliarden Euro angesammelt. „Wenn Beschäftigte in Bereichen mit besonders hoher Arbeitsbelastung keine realistische Perspektive auf Freizeitausgleich haben, kann es sinnvoll sein, die Zeitguthaben auszuzahlen“, so Lübker. „Ob ein etwaiger Überstundenzuschlag dabei steuerfrei bleibt oder nicht, ist für die Beschäftigten eher zweitrangig.“

Quelle: HBS

Malte Lübker: Steuerliche Freistellung von Überstundenzuschlägen. Geringe Entlastung und problematische Verteilungswirkungen, WSI Policy Brief Nr. 93, Oktober 2025