Finanzpolitik: Nutzlose Schuldenbremse

Dass Deutschland bei den öffentlichen Finanzen so gut dasteht, liegt nicht an der Schuldenbremse, sondern hat gesamtwirtschaftliche Ursachen.

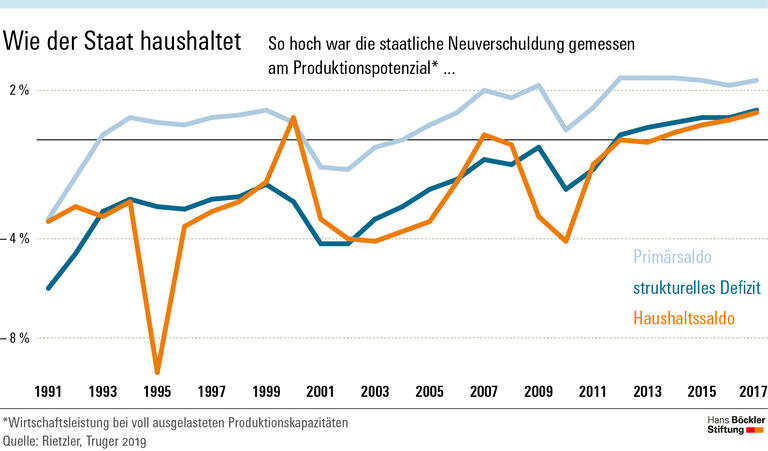

Quelle: Böckler Impuls 12/2019

Die Schuldenbremse wurde 2009 ins Grundgesetz aufgenommen. Das „strukturelle Defizit“ der Bundesregierung – also die um konjunkturelle Schwankungen bereinigte Neuverschuldung – darf demnach 0,35 Prozent des Bruttoinlandsprodukts nicht überschreiten, bei den Ländern sind null Prozent vorgesehen. Eine zyklische Komponente erlaubt gewisse Abweichungen im Abschwung, in Notsituationen gibt es Ausnahmen. Bei der Einführung wurde beschlossen, dass die Regelungen schrittweise in Kraft treten, für den Bund greifen sie vollständig seit 2016, für die Länder ab 2020.

Wenn man sich die Entwicklung der vergangenen zehn Jahre anschaut, könnte die Schuldenbremse zunächst wie ein Erfolg erscheinen, schreiben Rietzler und Truger. Seit ihrer Einführung sei es zu einer „rasanten Konsolidierung“ gekommen: Der gesamtstaatliche Haushaltssaldo hat sich zwischen 2010 und 2017 von minus 4,2 auf plus 1,1 Prozent der Wirtschaftsleistung verbessert, also um 5,3 Prozentpunkte. Beim strukturellen Defizit beträgt die Differenz 3,2 Prozentpunkte, beim Primärsaldo – dem Betrag vor den Zinsausgaben – immerhin noch zwei Prozentpunkte. Unter anderem aufgrund solcher Zahlen habe die Schuldenbremse als Blaupause für strengere Auflagen beim europäischen Fiskalpakt gedient, so die Ökonomen.

Der Konsolidierungserfolg fällt allerdings weit weniger beeindruckend aus, wenn man ihn historisch einordnet. Laut den Berechnungen der Wissenschaftler konnte das strukturelle Defizit zwischen 1991 und 1994 um 3,6 Prozentpunkte reduziert werden, zwischen 2002 und 2007 um 3,4 Prozentpunkte. Beim Primärsaldo wurden Verbesserungen um 4,1 und 3,2 Prozentpunkte erzielt.

Darüber hinaus verweisen Rietzler und Truger auf die „sehr vorteilhaften makroökonomischen Rahmenbedingungen“ der vergangenen zehn Jahre. Demnach sind die Löhne seit 2010 im Schnitt um 4 Prozent pro Jahr gestiegen, die Arbeitslosenquote liegt bei knapp 5 Prozent. Zwischen 2002 und 2007 betrug die jährliche Steigerungsrate bei den Löhnen noch 1 Prozent, die Arbeitslosenquote 9 Prozent. Während zwischen 2002 und 2007 staatliche Ausgaben gekürzt wurden, hätten seit 2010 vor allem die sprudelnden Einnahmen zur Sanierung der Staatsfinanzen beigetragen, so die Forscher. Gleichzeitig sei der Finanzbedarf der Sozialversicherungen gegenüber den Krisenjahren 2009 und 2010 gesunken. Dass die Kosten für die Konjunkturpakete weggefallen sind, stelle einen Einmaleffekt dar. Darüber hinaus gelte es, das außergewöhnlich niedrige Zinsniveau der vergangenen Jahre in Rechnung zu stellen.

Das Fazit der Wissenschaftler: „Die scheinbar eindrucksvollen Konsolidierungserfolge der Bundesregierung verdanken sich nahezu ausschließlich den günstigen Wirtschaftsbedingungen und Einmaleffekten.“ Die Schuldenbremse habe offenbar wenig oder gar nichts dazu beigetragen.

Katja Rietzler, Achim Truger: Is the „Debt Brake“ behind Germany's successful fiscal consolidation? (pdf) Revue de l’OFCE, Mai 2019