Eurokrise: Staatsanleihen wieder sicher machen

Die Europäische Zentralbank (EZB) allein kann die Eurozone nicht dauerhaft stabilisieren. Solange Zweifel bestehen, ob einzelne Länder ihre Schulden zurückzahlen können, schwelt die Krise weiter. Nur die Politik kann das ändern.

Die Europäische Zentralbank (EZB) allein kann die Eurozone nicht dauerhaft stabilisieren. Solange Zweifel bestehen, ob einzelne Länder ihre Schulden zurückzahlen können, schwelt die Krise weiter. Nur die Politik kann das ändern.

Die Euroländer müssen die Sicherheit von Staatsanleihen garantieren und Schuldenschnitte ausschließen. So ließe sich verlorenes Vertrauen in die Währungsunion wiederherstellen. Zu diesem Ergebnis kommt eine Analyse von Silke Tober vom IMK.

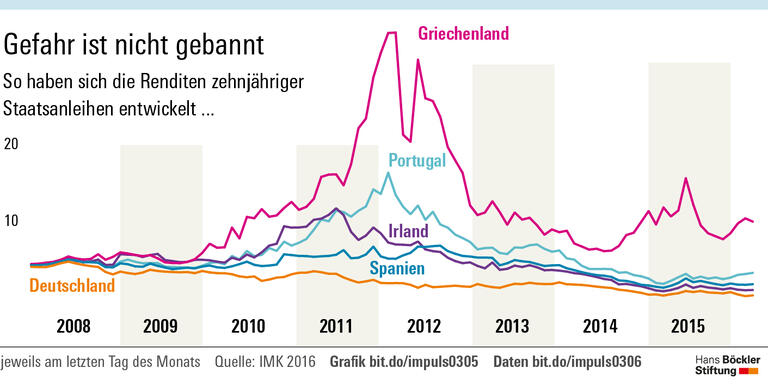

„Es ist kein Zufall, dass die Vertrauenskrise auf den Euroraum beschränkt blieb, statt auf andere entwickelte Volkswirtschaften wie die USA, Japan und Großbritannien überzugreifen“, schreibt die Wissenschaftlerin. Die Ursache liege nicht darin, dass die Staatsschulden im Euroraum besonders hoch wären. Die Schuldenstandsquote erreichte den bisherigen Höchststand im Jahr 2014 mit 94 Prozent des Bruttoinlandsprodukts, verglichen mit 105 Prozent in den USA und 246 Prozent in Japan.

„Der Grund für die Eurokrise liegt darin, dass der Euroraum aus monetärer Sicht keine stabile entwickelte Volkswirtschaft ist“, so Tober. Dafür müssten Währung und Staatsanleihen wirklich „sichere Wertaufbewahrungsmittel“ sein. Bei einigen Euroländern hätten Investoren jedoch stets die Umschuldung von Staatsanleihen oder den Austritt aus der Währungsunion zu befürchten. Es liegt auf der Hand, argumentiert Tober, dass Wertpapiere, die solchen Risiken unterliegen, aus Sicht von Marktteilnehmern nicht hinreichend vertrauenswürdig sind. Diese Unsicherheit überträgt sich auch auf andere Bereiche. So komme es beispielsweise zu „negativen Rückkopplungen zwischen dem Staatssektor und dem Bankensektor“. Schließlich halten die Banken oft große Mengen an Staatsanleihen. Fallen die Kurse der staatlichen Schuldtitel, wirkt sich das negativ auf die Bankbilanzen aus. „Damit tragen die Staatsanleihen nicht zur Stabilität, sondern im Gegenteil zur Instabilität bei“, schreibt die IMK-Expertin. Die EZB habe es zwar – entgegen aller Kritik – mithilfe einer expansiven Geldpolitik geschafft, die Renditen europäischer Staatsanleihen zu drücken, erklärt Tober. Auch fließe durch den Ankauf öffentlicher Anleihen zusätzliche Liquidität in das Finanzsystem. Inzwischen gerate die Zentralbank jedoch an ihre Grenzen. Sowohl die Zinspolitik als auch die Wertpapierkäufe wirkten nur indirekt und nicht stark genug, um für Wachstum und steigende Preise zu sorgen. „Die Geldpolitik als einzige expansive makroökonomische Kraft reicht nicht aus“, schreibt die Forscherin.

Nach Ansicht von Tober hat die europäische Politik selbst dazu beigetragen, das Vertrauen in Staatsanleihen zu untergraben: Es sei ein Fehler gewesen, Schuldenschnitte zu befürworten und Umschuldungsklauseln schon bei der Ausgabe von Staatsanleihen festzuschreiben. Die Forderung der Bundesbank, die Sonderregelung für Staatspapiere bei der Bankenregulierung aufzuheben, wäre „der nächste politische Schritt zur Aushöhlung des Sonderstatus von Staatsanleihen als sichere Aktiva“.

Dabei sei genau das gegenteilige Signal gefordert: eine Erklärung der Regierungschefs, „dass staatliche Schuldenschnitte im Euroraum aus dem wirtschaftspolitischen Werkzeugkasten verbannt werden“. Dies könne eine mindestens ebenso große Wirkung haben wie das „Whatever-it-Takes“ von Mario Draghi, mit dem der EZB-Chef 2012 die Finanzmärkte beruhigte. Zusätzlich müsse die Fiskalpolitik mit Investitionen einen nennenswerten Impuls setzen. Damit ließen sich direkt die gesamtwirtschaftliche Nachfrage steigern und die privaten Investitionen anregen, zum Beispiel mittels ohnehin benötigter Infrastrukturmaßnahmen.

European Safe BondsDer Euroraum sollte Schuldenschnitte ausschließen, damit Staatsanleihen sicher sind. Gelingt dies nicht, müssen Alternativen gefunden werden, wie beispielsweise European Safe Bonds (ESBies), die von prominenten Ökonomen ins Spiel gebracht wurden. Dabei würden Staatsanleihen der Euroländer zum Beispiel von einer gemeinsamen Schuldenagentur am Markt gekauft und anschließend in neue Wertpapiere verpackt. So entstünden strukturierte Anleihen unterschiedlicher Güte: Es gäbe auf der einen Seite sehr sichere Papiere, die auch den Staatsbankrott eines Eurolandes überstehen und sich damit auch als Geldanlage für Banken und Versicherungen eignen. Auf der anderen Seite würden bei einem Schuldenschnitt nur diejenigen Verluste erleiden, die in nachrangige European Junior Bonds (EJBies) investiert haben. |

Quelle: Böckler Impuls 05/2016

Silke Tober: Geldpolitik der EZB: Stabilität ohne „sichere“ Staatsanleihen? (pdf), IMK-Report 112, März 2016