Erbschaftssteuer: Privilegien für Reiche abschaffen

Große Vermögen werden von der Erbschafts- und Schenkungssteuer weitgehend verschont. Das ist zur Sicherung von Arbeitsplätzen nicht notwendig, verschärft aber die Ungleichheit.

Die Erbschaftssteuer steht regelmäßig in der Kritik. In konservativen und wirtschaftsliberalen Kreisen wird das Argument vorgebracht, Erben müssten Betriebe schließen, Beschäftigte entlassen oder Immobilien verkaufen, um das vom Finanzamt geforderte Geld aufbringen zu können. In diesem Geiste stand die Reform der Erbschafts- und Schenkungssteuer von 2008, die der Gesetzgeber 2016 auf Anforderung des Bundesverfassungsgerichts teilweise wieder korrigiert hat. Aktuell fordert die Bayerische Staatsregierung – unterstützt vom Bundesfinanzminister – eine Erhöhung der Freibeträge bei der Erbschaftssteuer. Dabei wäre eine Abschaffung von Sonderrechten für Reiche viel sinnvoller, wie IMK-Finanzexpertin Katja Rietzler in einer Stellungnahme für die Landtage in Schleswig-Holstein und Mecklenburg-Vorpommern schreibt. Ihr Fazit: Die Privilegien bei der Übertragung großer Vermögen „sind aus einer gesamtwirtschaftlichen Perspektive nicht notwendig und vor dem Hintergrund einer hohen Vermögensungleichheit nicht zu rechtfertigen“. Bei den Freibeträgen sieht Rietzler keinen dringenden Grund zum Handeln.

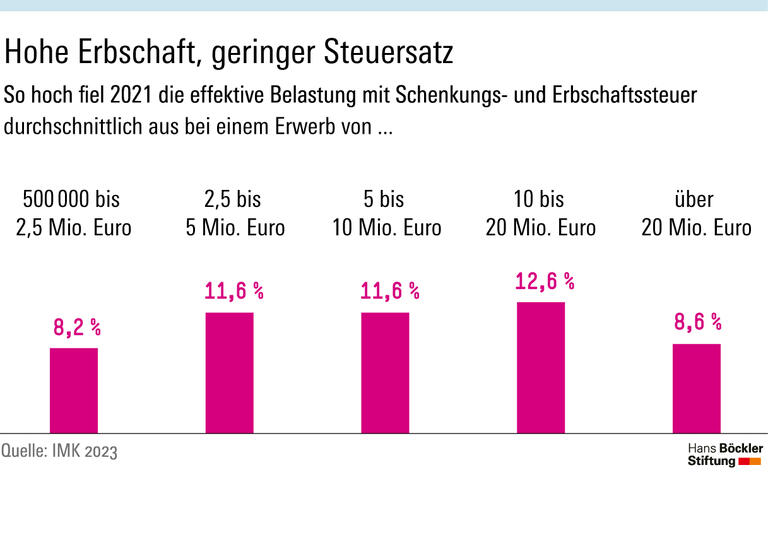

In den vergangenen Jahren seien große Vermögen in Milliardenhöhe übertragen worden, von denen nur ein Bruchteil steuerpflichtig war, schreibt die IMK-Expertin. Durch die Privilegien bei der Weitergabe von Betriebsvermögen ab 20 Millionen Euro sind dem Staat von 2009 bis 2020 über 70 Milliarden Euro an Einnahmen entgangen. Durch die Verschonungsregeln waren selbst Schenkungen und Erbschaften über 250 Millionen Euro zu mehr als 90 Prozent steuerfrei. Faktisch wirkt die eigentlich progressiv angelegte Steuer regressiv – wer ein sehr hohes Vermögen erhält, gibt keinen höheren, sondern einen geringeren Anteil an den Staat ab.

Die letzte Reform hat den vom Verfassungsgericht erteilten Auftrag, die „Überprivilegierung großer Vermögen zu beseitigen“, nicht erfüllt, stellt Rietzler fest. Wenn man sich nur geschickt genug anstelle, sei es weiterhin möglich, große Vermögen weitgehend steuerfrei zu übertragen. Daher seien „Korrekturen hin zu mehr Steuergerechtigkeit“ dringend nötig. Zumal die Vermögen in Deutschland, auch im europäischen Vergleich, sehr ungleich verteilt sind: Hierzulande besitzt das reichste Zehntel deutlich mehr als die Hälfte des gesamten Nettovermögens. Die Bundesbank kam zuletzt auf 56 Prozent, das Deutsche Institut für Wirtschaftsforschung mit einer anderen Datenbasis sogar auf 67 Prozent. Auf die untere Hälfte der Bevölkerung entfällt lediglich ein Vermögensanteil im niedrigen einstelligen Prozentbereich.

Damit aus Erbschafts- und Schenkungssteuer wieder Instrumente werden, die der Vermögenskonzentration ernsthaft entgegenwirken, rät Rietzler, die Verschonungsregeln für Betriebsvermögen abzuschaffen. Sie begünstigten nicht nur „besonders hohe Erwerbe, sie sind auch nicht notwendig, um Arbeitsplätze zu erhalten“. Praktisch sei es Firmenerben auch nach den derzeit geltenden Regeln möglich, Stellen abzubauen – und trotzdem Erbschaftssteuer zu sparen. Gelegentlich sei es für die Beschäftigung sogar kontraproduktiv, wenn Unternehmensstrukturen nach rein steuerlichen Gesichtspunkten umgestaltet werden. Sollte der Fortbestand eines Unternehmens durch die Erbschaftssteuerlast tatsächlich gefährdet sein, könne der Staat ihm immer noch mit Steuerstundungen oder einer vorübergehenden stillen Beteiligung unter die Arme greifen. Allerdings gibt es der IMK-Expertin zufolge „keine überzeugende Evidenz“, dass solche Fälle in der Praxis überhaupt vorkommen.

Die Freibeträge für nahe Verwandte seien bei der deutschen Erbschaftssteuer recht hoch, schreibt Rietzler. So können Ehepartner 500 000 Euro und Kinder 400 000 Euro erben, ohne etwas an den Staat abgeben zu müssen. Bei der Vererbung selbstgenutzter Immobilien seien die Regeln noch großzügiger. Hier bestehe kein Reformbedarf. Allenfalls sei zu überlegen, ob man angesichts der zunehmenden Zahl von Patchworkfamilien die bisher recht niedrigen Freigrenzen für entferntere Verwandte und nicht verwandte Personen anheben sollte.

„Große Vermögen schaffen die Möglichkeit, wirtschaftliche und politische Macht auszuüben“, so Rietzler, eine hohe Vermögenskonzentration stehe deshalb „in einem Konflikt mit der Demokratie“ und könne „nicht hingenommen werden“. Neben der Reform der Erbschafts- und Schenkungssteuer sei zudem eine Reaktivierung der Vermögenssteuer nötig. Dass eine Vermögenssteuer verfassungsrechtlich gut begründbar ist, hat kürzlich ein Gutachten des Berliner Juraprofessors Alexander Thiele gezeigt.

Quelle: HBS

Katja Rietzler: Erbschaft- und Schenkungsteuer im Kontext sehen und reformieren, IMK Policy Brief Nr. 149, April 2023