Einkommensteuer: Belastung niedriger als vor 20 Jahren

Kalte Progression“ heißt das inflationsbedingte Hineinwachsen der Steuerpflichtigen in eine höhere Progressionszone. Seit 1991 hat eine Reihe von Steuerreformen dieses Phänomen in weiten Teilen überkompensiert.

„Grundsätzlich ist das Problem der ‚kalten Progression‘ ernst zu nehmen“, schreiben die Steuerexperten Katja Rietzler, Dieter Teichmann und Achim Truger. Denn es liege nahe, dass das reale – um Preissteigerungen bereinigte – Einkommen der richtige Indikator für die steuerliche Leistungsfähigkeit ist. Daher sollte der Einkommensteuertarif von Zeit zu Zeit an die Inflation angepasst werden. Die drei Forscher haben sich in der jüngsten IMK-Steuerschätzung eingehend mit dem Thema befasst.

Um die Auswirkungen der kalten Progression zu beziffern, ermittelten sie für die Jahre 1991 bis 2014 die Lohnsteuerbelastung für unterschiedlich hohe Einkommen nach dem gerade geltenden Steuerrecht inklusive Solidaritätszuschlag. Für den Zeitraum von 1991 bis 2014 berechneten die Forscher die Steuerbelastung jeweils gleich hoher Realeinkommen. Die Vorsorgepauschale, der Arbeitnehmerfreibetrag, der Sonderausgabenpauschbetrag sowie Kinderfreibeträge und Kindergeld gingen ebenfalls in die Berechnungen ein. Auf dieser Basis ermittelte das IMK beispielhaft die Steuerbelastung für acht Bruttoeinkommen – 10.000, 20.000, 40.000, 60.000, 80.000, 100.000, 150.000, 200.000 Euro – für drei Gruppen von Steuerpflichtigen: eine ledige Alleinverdienerin oder ein lediger Alleinverdiener (Steuerklasse I), ein verheirateter Alleinverdiener ohne Kinder und ein verheirateter Alleinverdiener mit zwei Kindern (beide Steuerklasse III).

Im Fall des ledigen Alleinverdieners liegt die durchschnittliche Lohnsteuerbelastung im Jahr 2014 für alle Einkommen unter der Belastung nach dem Stand des Steuerrechts von 1991. Die Autoren wundert das nicht: „Bekanntlich wurde der Einkommensteuertarif seit 1998 bis heute permanent reformiert.“ Und mit Ausnahme der Einführung der „Reichensteuer“ gingen sämtliche Reformen immer in Richtung Entlastung. Auch die Altersvorsorgepauschale und vor allem das Bürgerentlastungsgesetz aus dem Jahr 2010 schlagen sich spürbar nieder, erläutern die Forscher.

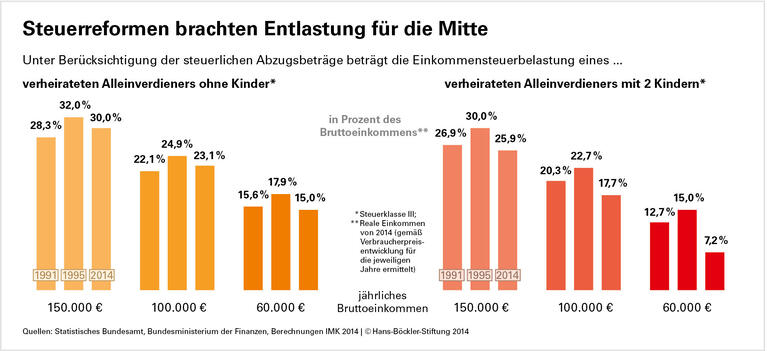

Ähnliches, wenngleich in abgeschwächter Form, gilt auch für den verheirateten Alleinverdiener; allerdings sind hier die Entlastungen im Vergleich zu 1991 deutlich geringer. Lediglich für Einkommen von 100.000 Euro bzw. 150.000 Euro ergibt sich eine leichte Mehrbelastung. Diese Mehrbelastung tritt allerdings nicht mehr auf, wenn Kinder im Haushalt leben. Bei zwei Kindern schlägt die Entlastung durch das mehrfach kräftig erhöhte Kindergeld und die Kinderfreibeträge sehr deutlich zu Buche. „De facto ist die ‚kalte Progression‘ seit 1991 in fast allen Fällen durch die Steuerpolitik deutlich überkompensiert worden“, fassen die Wissenschaftler die Ergebnisse ihrer Berechnungen zusammen.

Zudem müsse sich der Gesetzgeber darüber im Klaren sein, dass ein Ausgleich der „kalten Progression“ fiskalisch sehr teuer wäre, geben Rietzler, Teichmann und Truger zu bedenken. Würde er den Einkommensteuertarif jährlich an die Inflationsrate anpassen, so müsste bei einer Inflationsrate von zwei Prozent mit stetig steigenden Aufkommensverlusten von zusätzlich drei Milliarden Euro für jedes Jahr gerechnet werden. Bei einer solchen Änderung im Jahr 2015 würden die öffentlichen Haushalte bereits 2018 zwölf Milliarden Euro weniger einnehmen. „Werden Korrekturen am Einkommensteuertarif angestrebt, so sollten diese in der jetzigen Situation nicht automatisch, sondern nur in einzeln zu verabschiedenden Reformschritten durchgeführt und vollständig gegenfinanziert werden“, empfehlen die Forscher.

Quelle: Böckler Impuls 04/2013

Katja Rietzler, Dieter Teichmann, Achim Truger: IMK-Steuerschätzung 2014-2018. Mehreinnahmen verantwortungsvoll nutzen – mit Rückschlägen rechnen, IMK Report Nr. 93, April 2014