Verteilung: Die stärksten Schultern werden geschont

Top-Verdiener in Deutschland werden durch Steuern und Abgaben relativ wenig belastet. Der Trend zu höheren Verbrauchssteuern hat das noch verschärft.

Steigende Kapitaleinkommen und zunehmende atypische Beschäftigung haben den Keil zwischen großen und kleinen Haushaltseinkommen in den vergangenen 20 Jahren vergrößert. Ebenfalls dazu beigetragen hat die sinkende Umverteilung über Steuern und Sozialbeiträge, zeigen die IMK-Forscher Kai Daniel Schmid und Ulrike Stein auf.

Sie verweisen dazu auch auf eine Auswertung des Instituts der Deutschen Wirtschaft (IW). Auf Basis der Einkommens- und Verbrauchsstichprobe hat das IW die bedarfsgewichteten Haushaltsnettoeinkommen in zehn Größenklassen aufgeteilt und deren Beitrag zum Steuer- und Abgabenaufkommen ermittelt. Dabei stechen drei Aspekte heraus, so Stein und Schmid:

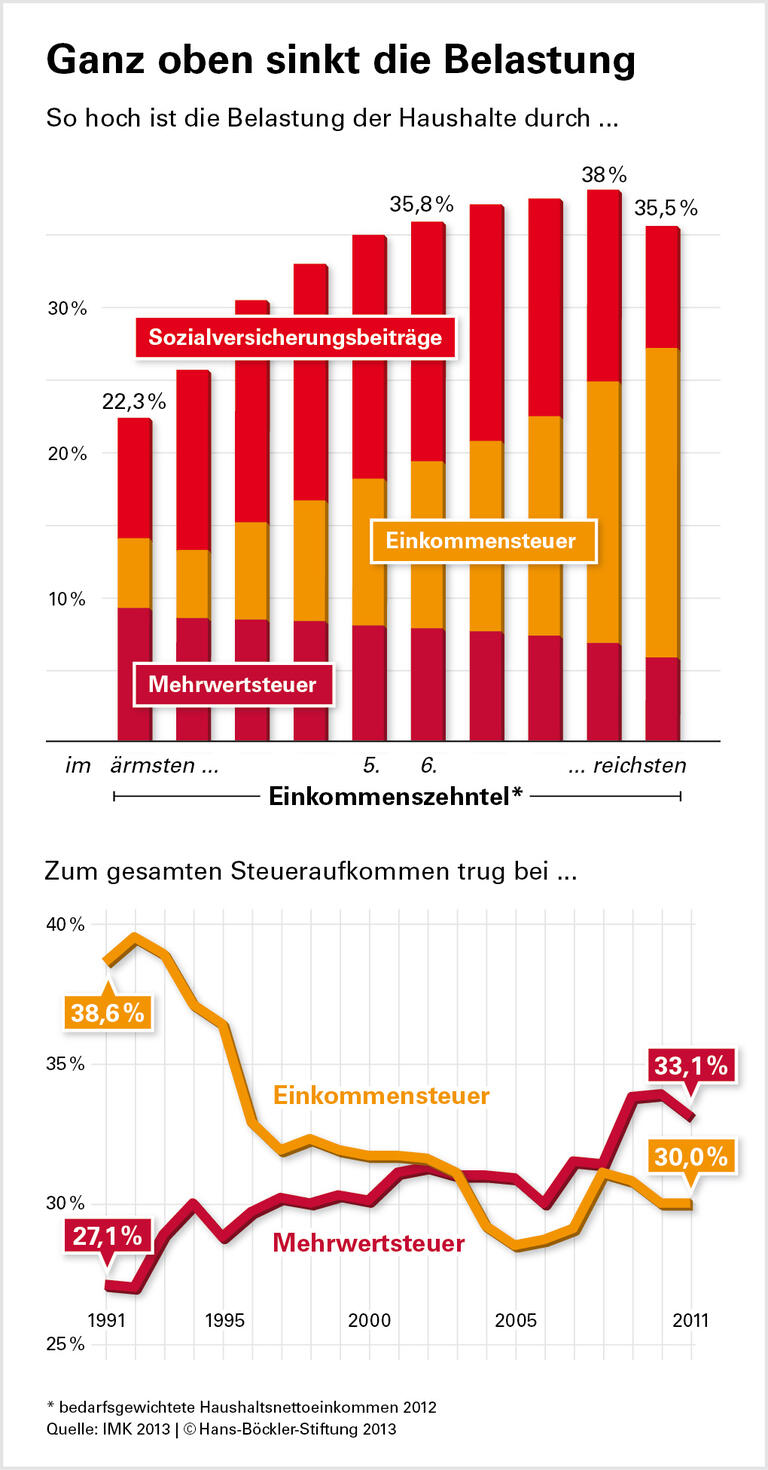

- Lediglich die Einkommensteuer wirkt progressiv, hier wächst also die relative Steuerbelastung bei steigendem Einkommen.

- Die Mehrwertsteuer hingegen wirkt regressiv. Je niedriger das Einkommen, desto höher ist die relative Belastung.

- Beiträge zur Sozialversicherung wirken in der unteren Hälfte der Einkommensverteilung progressiv, in der oberen regressiv.

„Entscheidend ist nicht die Betrachtung einzelner Komponenten, sondern der Gesamtbelastung“, fassen die IMK-Forscher zusammen. „Diese ist stark progressiv in der unteren Hälfte der Einkommensverteilung, flacht sich zwischen dem sechsten und neunten Zehntel jedoch signifikant ab.“ Beim obersten Zehntel liegt die Gesamtquote aller Steuern und Abgaben mit 35,5 Prozent sogar niedriger als beim sechsten Zehntel.

Verschärfend kommt hinzu: Der Anteil der verschiedenen Steuerarten am Steueraufkommen hat sich nach den Berechnungen von Schmid und Stein seit 1990 stark verschoben. In den frühen 1990er-Jahren war die Einkommensteuer noch die wichtigste Einnahmequelle mit einem Anteil von über 38 Prozent. Dieser hat sich bis Mitte der 2000er-Jahre auf weniger als 29 Prozent reduziert. Im Jahr 2011 lag ihr Anteil bei 30 Prozent. Umgekehrt verlief die Entwicklung bei der Mehrwertsteuer: Sie trug 1991 rund 27 Prozent zum Steueraufkommen bei. 2011 waren es mehr als 33 Prozent.

Quelle: Böckler Impuls 15/2013

Kai Daniel Schmid, Ulrike Stein: Explaining Rising Income Inequality in Germany, 1991-2010, IMK Study, September 2013