Mitbestimmung: Weniger Bilanzkosmetik dank Mitbestimmung

Mitbestimmte Unternehmen betreiben seltener Steuervermeidung und tricksen weniger bei der Bilanz. Das zeigt eine Studie der Hans-Böckler-Stiftung, die wir begleitend zur aktuellen Mitbestimmungskampagne dokumentieren.

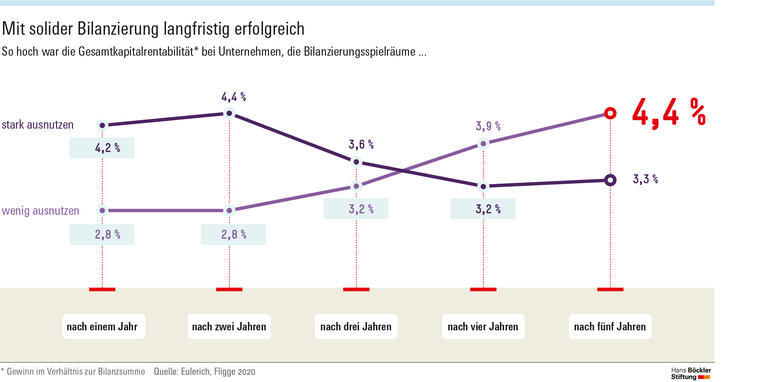

Wenn Arbeitnehmer im Aufsichtsrat mitbestimmen, nutzen Firmen seltener legale Spielräume in Bilanzierungsregeln aus, um beispielsweise ihre Gewinnsituation kurzfristig besser darzustellen, als das vergleichbare Firmen mit schwacher oder ohne Mitbestimmung tun. Auch beim Thema Steuervermeidung sind sie im Durchschnitt zurückhaltender. Das geht aus einer Untersuchung von Forschern der Universität Duisburg-Essen hervor. „Mitbestimmung führt zu einer geringeren Ausnutzung von Bilanzierungs- und Steuergestaltungsspielräumen“, resümieren die Wissenschaftler, „was mit einer besseren langfristigen Performanz verbunden ist“. Denn Unternehmen, die Spielräume bei der Bilanz- und Steuergestaltung exzessiv ausnutzen, weisen lediglich kurzfristig eine höhere Profitabilität aus.

Nach spätestens drei bis vier Jahren sinkt ihre Rentabilität unter das Niveau der Firmen, die weniger offensiv vorgehen. Zumal den vermeintlichen Vorteilen erhebliche Risiken gegenüberstehen: „Je aggressiver Steuern vermieden oder Bilanzspielräume ausgenutzt werden, desto höher ist die Gefahr von Sanktionen.“ Zudem leide das Vertrauen von Anlegern und Gläubigern, wenn beispielsweise Bilanzen korrigiert werden müssen, schreiben die Ökonomen. Ihre Studie unterstreiche, dass „starke Mitbestimmung zu einer verantwortungsbewussten und weitsichtigen Unternehmensführung beiträgt“.

Die Beschäftigten hätten kein Interesse daran, dass ihr Unternehmen „aggressive“ Berichterstattung betreibt, konstatieren die Wissenschaftler. Wer fest bezahlt wird und auf Dauer auf seine Arbeitsstelle angewiesen ist, habe von aufpolierten Gewinnen wenig bis keinen Vorteil, eine Destabilisierung des Unternehmens könne aber drastische Folgen haben. Die langfristige Perspektive der Beschäftigten ist für die Ökonomen auch die zentrale Erklärung für ihr Ergebnis, dass stärker mitbestimmte Unternehmen deutlich häufiger auf „aggressive“ Bilanzgestaltung und Steuervermeidung verzichten. „Statt kurzfristig Gewinne durch risikoreiche Bilanzierungspraktiken zu erhöhen, berichten Unternehmen mit starker Mitbestimmung eher konservativ und erzielen deshalb langfristig höhere Gewinne“, betonen die Forscher.

Für ihre Studie haben die Ökonomen Daten von Unternehmen untersucht, die zwischen 2006 und 2017 im deutschen Börsenindex Composite Dax (CDax) gelistet waren und deren Verhalten bei Bilanzierung und Steuerzahlung sich über mehrere Jahre identifizieren ließ. Die Bilanzierungsstrategie konnte bei 405 Unternehmen durchleuchtet werden, das Verhalten in puncto Steuervermeidung bei 317. Ob die Verankerung der Mitbestimmung in den untersuchten Unternehmen über- oder unterdurchschnittlich stark ist, bestimmten sie über den am Wissenschaftszentrum Berlin für Sozialforschung entwickelten Mitbestimmungsindex MB-ix. Er verzeichnet unter anderem für jedes Unternehmen, wie viele Arbeitnehmervertreter im Aufsichtsrat und dessen Ausschüssen sitzen, wie stark die formellen Einflussmöglichkeiten des Kontrollorgans sind oder ob es einen europäischen Betriebsrat gibt.

Quelle: HBS

Marc Eulerich, Benjamin Fligge: Aggressive Berichterstattung in deutschen Unternehmen. Der Einfluss der Mitbestimmung auf die Ausnutzung von Bilanzierungs- und Steuergestaltungsspielräumen (pdf), Mitbestimmungsreport Nr. 62, Juli 2020