Investitionen: Klimafonds rechnet sich

Die EU will bis 2050 klimaneutral werden. Richtig gemacht kann das nicht nur dem Klima, sondern auch der Wirtschaft zugutekommen.

Wenn die EU ihr Ziel der CO₂-Neutralität bis 2050 konsequent verfolgt, kann das auch ökonomisch sinnvoll sein. Denn die dabei entstehenden Kosten sind niedriger als die wirtschaftlichen Schäden, die durch einen verschärften Klimawandel drohen. Dabei sollte neben der CO₂-Bepreisung auch ein zusätzlicher Investitionsfonds auf EU-Ebene eingesetzt werden, der gezielte Investitionen in grüne Technologien ermöglicht. Dadurch würden nicht nur die CO₂-Preise für Haushalte und Unternehmen sinken, sondern auch das langfristige Wachstumspotenzial steigen – trotz der zusätzlichen Kredite, die zur Finanzierung nötig wären. Das geht aus einer Studie des IMK hervor, in der die wirtschaftlichen Auswirkungen einer Kombination aus konsequenter CO₂-Bepreisung und einer Investitionsoffensive auf EU-Ebene mit dem klimapolitischen Status quo verglichen werden.

„Unsere Ergebnisse zeigen, dass durch die CO₂-Besteuerung zunächst negative Auswirkungen auf das Bruttoinlandsprodukt sowie inflationäre Effekte entstehen. Berücksichtigt man jedoch den Klimawandel und die damit verbundenen langfristigen Schäden für das Wirtschaftswachstum, zeigt sich, dass Untätigkeit weitaus schwerwiegendere Folgen in der Zukunft haben wird“, schreiben die Studienautoren Sebastian Watzka, Christoph Paetz und Yannick Rinne.

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Je nachdem, wie konsequent die Dekarbonisierung vorangetrieben wird, entstehen durch den Klimawandel mehr oder weniger zusätzliche Kosten. Diese können beispielsweise durch den Verlust fruchtbarer Böden, einen steigenden Meeresspiegel oder mehr Extremwetterereignisse verursacht werden.

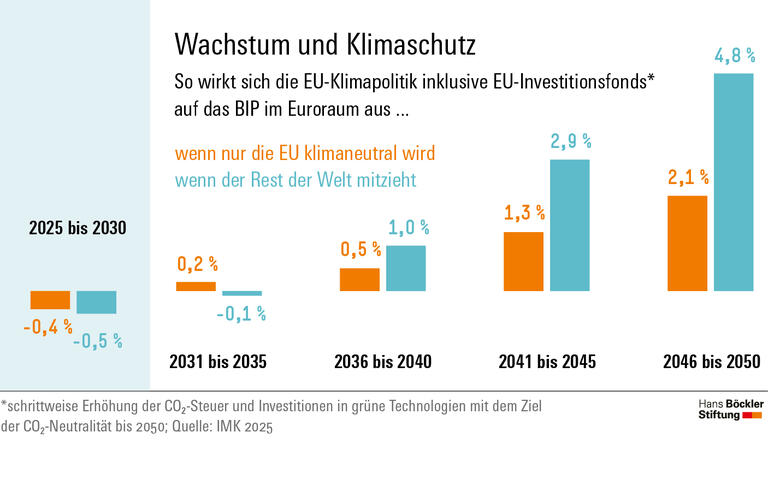

In ihren Berechnungen gehen die Wissenschaftler davon aus, dass zusätzlich zur CO₂-Bepreisung zwischen 2027 und 2034 jährlich rund ein Prozent des EU-weiten Bruttoinlandsprodukts (BIP), was etwa 170 Milliarden Euro entspricht, in den europäischen Investitionsfonds fließt. Das Geld wird vor allem in ein nicht-fossiles Energiesystem und eine klimafreundliche Produktion investiert. In einem Positiv-Szenario, in dem weltweit eine ähnlich ambitionierte Klimapolitik verfolgt wird wie in der EU, würde das BIP des Euroraums laut Studie bei konservativer Abschätzung vermiedener Schäden bereits im Zeitraum von 2036 bis 2040 um ein Prozent höher ausfallen. Somit wären anfängliche Verluste schnell ausgeglichen. Zwischen 2041 und 2045 würde der Vorsprung beim BIP bereits knapp drei Prozent und zwischen 2046 und 2051 knapp fünf Prozent betragen.

In einem zweiten Szenario, in dem andere Länder eine deutlich weniger ambitionierte Klimapolitik verfolgen, würde sich die Wirtschaftsleistung im Euroraum spürbar schwächer entwickeln. Aber auch in diesem Szenario würde ein EU-Investitionsfonds wesentlich dazu beitragen, dass die Wirtschaftskraft über die kommenden 25 Jahre höher ausfällt.

Die deutlichen Unterschiede in den beiden Szenarien unterstreichen, wie viel die globale Zusammenarbeit ausmacht, betonen die Forscher. Wichtig sei jedoch auch das Ergebnis, dass die Übergangskosten in beiden Fällen durch den EU-Investitionsfonds erheblich sinken. Über den Fonds ließen sich öffentliche Investitionen effizienter finanzieren, als dies den einzelnen Mitgliedstaaten angesichts ihres begrenzten nationalen finanzpolitischen Spielraums möglich wäre. Als Vorbilder könnten bereits existierende EU-Programme wie die Aufbau- und Resilienzfazilität, die maßgeblich zur Abfederung der wirtschaftlichen Folgen der Coronakrise beigetragen hat, sowie der europäische Aufbauplan NextGenerationEU dienen.

Die häufig vorgetragene Kritik, kreditfinanzierte Investitionen seien nicht tragfähig, stützt sich nach Ansicht der IMK-Forscher auf Analysen, die klimabedingte Schäden und Übergangskosten ignorieren. Dadurch würden falsche Schlüsse gezogen und sowohl der verfügbare finanzpolitische Spielraum als auch die Auswirkungen auf das Wirtschaftswachstum falsch eingeschätzt. „Die Entscheidungsträger müssen erkennen, dass Nicht-Handeln im Klimabereich keine haushaltsneutrale Option ist – es führt zu höherer Verschuldung und geringerem Wachstum“, schreiben Paetz, Rinne und Watzka.

Christoph Paetz, Yannick Rinne, Sebastian Watzka: The macroeconomic effects of a green European public investment fund – taking climate change into account, IMK Policy Brief Nr. 197, September 2025