Geld- und Fiskalpolitik: Keine Angst vor Inflation

Das Schreckgespenst der Inflation geistert durch Deutschland. Doch der Spuk wird bald vorbei sein. Statt steigende Preise einzudämmen, müssen EZB und Bundesregierung die Wirtschaft stützen.

Erstmals seit mehreren Jahren sind die Verbraucherpreise kräftig gestiegen – und sie dürften in den kommenden Monaten weiter zulegen. Droht die Inflation in Deutschland aus dem Ruder zu laufen, wie manche Beobachter bereits befürchten? Nein, denn die aktuelle Preissteigerung beruht größtenteils auf Sondereffekten aufgrund der Coronakrise und höherer Ölpreise. Um das Inflationsziel der Europäischen Zentralbank (EZB) zu erreichen, müssen Geld- und Fiskalpolitik im Gegenteil noch länger deutlich expansiv wirken. Zu diesem Schluss kommen Silke Tober und Thomas Theobald vom IMK in ihrer Analyse der „Geldpolitischen Herausforderungen 2021“.

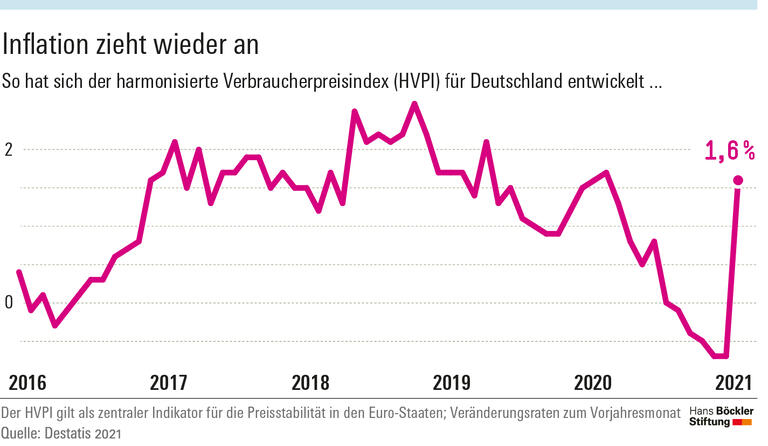

Auf den ersten Blick sieht die Entwicklung beunruhigend aus: Nachdem die Teuerungsrate im vergangenen Jahr durchschnittlich 0,3 Prozent betragen hatte und ab August 2020 sogar ins Minus gerutscht war, machte die am harmonisierten Verbraucherpreisindex gemessene Inflation Anfang dieses Jahres einen Sprung auf 1,6 Prozent. In der zweiten Jahreshälfte erwartet die Bundesbank eine Preissteigerung von rund 3 Prozent – klar über dem Niveau, das langfristig als stabil angesehen wird. Zum ersten Mal seit vielen Jahren wird Inflation wieder zu einem Thema in Deutschland, und das in einer Situation, in der die Wirtschaft immer noch unter den Folgen der Coronakrise leidet. „Ein theoretisch denkbares Schreckensszenario wäre eine Kombination aus hoher Inflation und wirtschaftlicher Stagnation“, schreiben Tober und Theobald. Allerdings halten die IMK-Ökonomen ein solches Szenario für wenig wahrscheinlich. Sie gehen davon aus, dass sich die steigenden Inflationsraten auf Einmaleffekte zurückführen lassen.

Inflationsdruck nur vorübergehend

Entscheidend für den aktuellen Preisschub ist der Anstieg der Rohstoffpreise, vor allem des Ölpreises. Aktuell liegt der Preis der Sorte Brent bei 65 US-Dollar pro Barrel – und damit mehr als dreimal so hoch wie im April 2020, als er sein Jahrestief erreichte. In den kommenden Monaten dürfte der Ölpreis immer stärker auf die Inflationsrate durchschlagen.

Hinzu kommt, dass Angebot und Nachfrage in manchen Wirtschaftsbereichen Corona-bedingt vorübergehend aus dem Gleichgewicht geraten sind: Die Nachfrage nach elektronischen Geräten, insbesondere Laptops und Smartphones für Homeoffice, Homeschooling und virtuelle Treffen, ist massiv gestiegen. Zugleich hat der Bedarf an Mikrochips und Sensoren in der Autoindustrie zugenommen. Weil aber der Flugverkehr infolge der Pandemie nach wie vor eingeschränkt ist und Schiffscontainer in Europa gestrandet sind, gerät der Nachschub ins Stocken. Eine erhöhte Nachfrage trifft auf ein knappes Angebot – das treibt die Preise.

Ein weiterer Effekt kommt speziell in Deutschland zum Tragen: Um die Menschen zum Geldausgeben zu bewegen und damit die Konjunktur anzukurbeln, hatte die Bundesregierung im vergangenen Jahr die Mehrwertsteuersätze gesenkt. Die niedrigeren Steuern schwächten den Anstieg der Verbraucherpreise. Jetzt gelten – außer für Restaurants – wieder die normalen Sätze und der dämpfende Effekt fällt weg.

All diese Faktoren – Ölpreis, Lieferengpässe und Mehrwertsteuer – erhöhen das Preisniveau. Es handele sich aber nur um vorübergehende Effekte auf die Inflationsrate, argumentieren die IMK-Wissenschaftler. Sie wirkten nicht auf Dauer, ebenso wenig wie der Ölpreisverfall im Frühjahr 2020 oder die vorübergehende Mehrwertsteuersenkung in der zweiten Jahreshälfte zu deflationären Tendenzen geführt hätten. Im weiteren Verlauf des Jahres dürfte es zumindest bei den Transportpreisen zu einer Entspannung kommen. Der Preisschub durch Mehrwertsteuer und Öl dürfte sich ab 2022 nicht mehr in der Inflationsrate niederschlagen.

Konjunktur braucht weiterhin Impulse

Was folgt daraus für die Geld- und Fiskalpolitik? Einmalige Preisschocks erfordern keine geldpolitische Reaktion, so Tober und Theobald. Viel wichtiger seien die mittel- bis langfristigen Erwartungen. Und für diese sei entscheidend, dass Europa immer noch in einer schweren Wirtschaftskrise verbunden mit hoher Arbeitslosigkeit steckt. Die Unterbeschäftigung, die auch jene Personen berücksichtigt, die unfreiwillig in Teilzeit arbeiten oder die Arbeitssuche aufgegeben haben, lag im Euroraum im dritten Quartal 2020 mit 16 Prozent deutlich höher als vor der Coronakrise – dabei war die Arbeitslosigkeit in vielen europäischen Ländern ohnehin hoch, weil auch die Folgen der Finanzkrise immer noch nicht überwunden sind.

Dass sich die europäische Wirtschaft erholt und mehr Menschen in Arbeit kommen, wird nach Meinung der Wissenschaftler nur „mithilfe der stark expansiven Geld- und Fiskalpolitik und begünstigt durch ein positives internationales Umfeld“ möglich. Die EZB sei daher richtigerweise bestrebt, frühestens dann die Zinsen zu erhöhen, wenn sich die Inflation stabil auf dem Niveau des Ziels von knapp zwei Prozent eingependelt hat. Allerdings hätten die vergangenen Jahre gezeigt, dass dies ohne eine unterstützende Fiskalpolitik, zu deren Instrumenten beispielsweise Konjunkturprogramme oder öffentliche Investitionen zählen, kaum zu erreichen ist, erklären die Ökonomen. An die Adresse der Bundesregierung gerichtet schreiben sie: „Aus heutiger Sicht besteht die größte Gefahr darin, dass die aktuellen, primär temporären Preisschübe fälschlicherweise als zunehmende Inflation interpretiert werden mit der Folge, dass die Fiskalpolitik in Deutschland ihre stabilisierende Unterstützung zurückfährt und eine kräftige wirtschaftliche Erholung ausbleibt.“

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Silke Tober, Thomas Theobald: Keine Rückkehr des Schreckgespenstes Inflation, Geldpolitische Herausforderungen 2021 (pdf), IMK-Report Nr. 166, März 2021