Steuern: Firmenerben kommen zu billig davon

Die Steuereinnahmen steigen stärker als erwartet. Um das Aufkommen langfristig zu stabilisieren und die wachsende Ungleichheit zu lindern, müsste aber die Privilegierung von Betriebsvermögen bei der Erbschaftssteuer beseitigt werden.

Bund, Länder und Gemeinden können infolge des stabilen, binnenwirtschaftlich fundierten Wirtschaftsaufschwungs mit kontinuierlich steigenden Einnahmen rechnen. Zu diesem Ergebnis kommt die neue Steuerschätzung des IMK. 2016 wird das Aufkommen zwar noch recht moderat um 2,7 Prozent auf gut 691 Milliarden Euro wachsen. Das sind aber immerhin fünf Milliarden Euro mehr, als das Bundesfinanzministerium in seiner Herbstschätzung prognostiziert hat. 2020 dürften knapp 807 Milliarden Euro zusammenkommen. Damit nimmt die öffentliche Hand bis 2020 über 45 Milliarden Euro mehr ein als im November vom Arbeitskreis „Steuerschätzungen“ erwartet. Dessen aktuelle Prognose deckt sich weitgehend mit den Berechnungen des IMK. Spielraum für kostspielige Steuersenkungen sehen die IMK-Experten trotz der günstigen Entwicklung nicht: „Zentrale Zukunftsinvestitionen in Bildung und Infrastruktur müssen – wegen der Flüchtlingskrise mit nochmals erhöhter Dringlichkeit – getätigt werden und viele Länder und Kommunen brauchen dringend finanzielle Unterstützung, um ihre Kernaufgaben erfüllen und die Konsolidierungsziele erreichen zu können.“

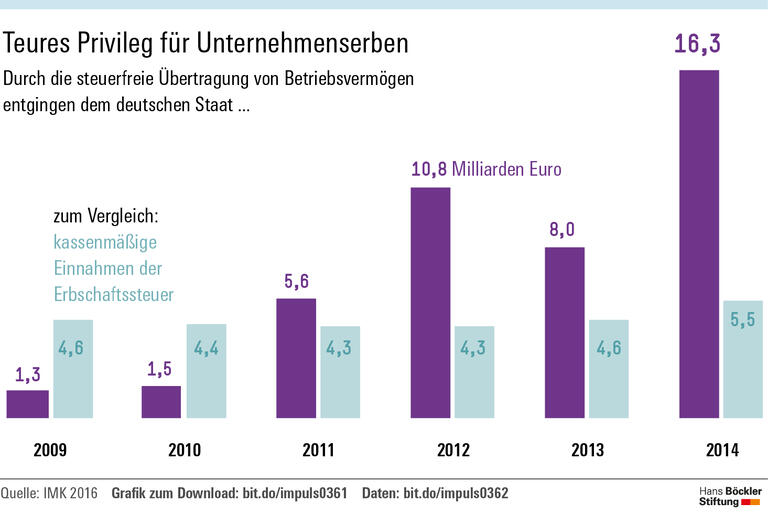

Was den Abbau von Ungleichheit angeht, weise das deutsche Steuersystem nach wie vor erhebliche Defizite auf, kritisieren die Ökonomen. Bei Erbschaften und Schenkungen führe die Schonung von Betriebsvermögen zu großen Einnahmeausfällen und einem weitgehend regressiven Steuerverlauf. So seien Schenkungen in Höhe von 100.000 bis 200.000 Euro 2014 effektiv mit durchschnittlich 6,7 Prozent besteuert worden, in der Größenklasse ab 20 Millionen Euro waren es dagegen nur 0,4 Prozent.

Die Pläne der Großen Koalition zur Neuregelung der Erbschaftssteuer dürften daran nach Einschätzung des IMK nur wenig ändern. Der Gesetzentwurf „steigert das Aufkommen nur unzureichend, beseitigt kaum die Privilegierung des Betriebsvermögens und birgt weiterhin verfassungsrechtliche Risiken“. Als Alternative schlagen die Forscher ein Modell vor, das ohne pauschale Verschonung von Betriebsvermögen auskommt. Eine Bedürfnisprüfung soll verhindern, dass Firmenerben finanziell überfordert und Arbeitsplätze gefährdet werden. Allerdings würden „bedürftigen“ Erben die Steuern nicht mehr komplett erlassen. Stattdessen sollen großzügige Möglichkeiten zu einer verzinsten Stundung über bis zu 15 Jahre sicherstellen, dass sie ihre Steuern aus den laufenden Erträgen des übertragenen Unternehmens bezahlen können. Nach Berechnungen des Bundesfinanzministeriums könnte man das Aufkommen der Erbschaftssteuer so langfristig verdoppeln, ohne Jobs aufs Spiel zu setzen.

Quelle: Böckler Impuls 08/2016

Katja Rietzler, Birger Scholz, Dieter Teichmann, Achim Truger: IMK-Steuerschätzung 2016–2020. Stabile Einnahmenentwicklung – Erbschaftsteuerreform nur Flickwerk, IMK Report Nr. 114, Mai 2016