Geldpolitik: Besonnenheit ist gefragt

Die Europäische Zentralbank fährt einen riskanten Kurs. Weitere Zinsschritte könnten Konjunktur, Beschäftigung und Klimaziele gefährden.

Die Aufgabe ist äußerst schwierig: Einerseits muss die EZB verhindern, dass sich die Inflation auf hohem Niveau verfestigt. Andererseits besteht die Gefahr, dass die Wirtschaft einbricht, wenn die Notenbank zu stark gegensteuert. Eine besonnene Geldpolitik ist jetzt besonders wichtig, heißt es in einer Analyse von Silke Tober und Thomas Theobald vom IMK.

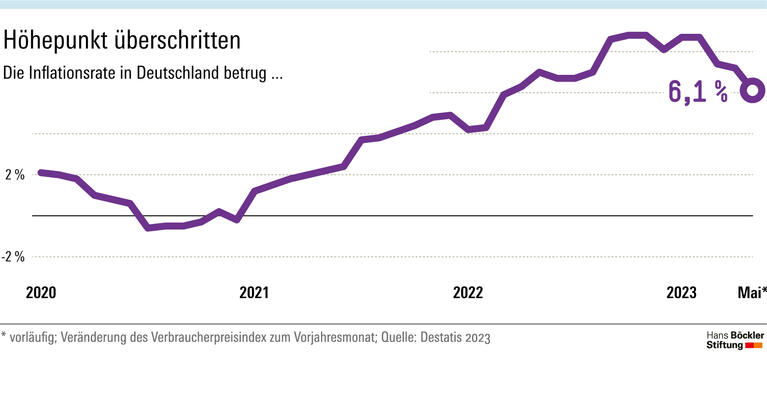

Nach dem Angriff Russlands auf die Ukraine stiegen die Energie- und Lebensmittelpreise stark an – in einer Situation, in der sich die europäische Wirtschaft noch nicht vollständig von vorangegangenen Krisen erholt hatte. Der Preisschock ließ die Inflationsrate in der Eurozone in die Höhe schnellen. Die EZB reagierte darauf zunächst mit Bedacht, dann entschlossen mit mehreren Zinserhöhungen in Folge.

In jüngster Zeit sind Energie und Nahrungsmittel zwar nicht mehr teurer geworden, teilweise sogar billiger. Doch die sogenannte Kerninflation, bei deren Berechnung die stark schwankenden Energie- und Nahrungsmittelpreise ausgeklammert werden, ist bisher kaum zurückgegangen. Hat sich die hohe Inflation in Europa also bereits verfestigt? Nein, meinen Tober und Theobald: „Aktuell befinden wir uns durch die Pandemie, den Ukrainekrieg und die einsetzende neue Blockbildung in der Weltwirtschaft in einer sehr außergewöhnlichen Situation.“ Aufgrund des historischen Ausmaßes der Preisschocks und der Tatsache, dass höhere Energiepreise fast alle Waren und Dienstleistungen verteuern, sei die Kerninflation als Maß für die mittelfristige Inflationsentwicklung weniger aussagekräftig.

Mehrere Faktoren tragen dazu bei, dass die Inflation derzeit noch sehr hoch ist. Zum einen dauert es einige Zeit, bis sinkende Preise für Rohstoffe angesichts oft komplexer Herstellungsprozesse bei Verbraucherinnen und Verbrauchern ankommen. Zum zweiten verringern sich die Lieferengpässe in einigen Bereichen nur langsam. In dieser Situation erhöhen Unternehmen die Preise und steigern ihre Gewinnmargen.

Eine mögliche Gefahr stellen sogenannte Zweitrundeneffekte dar. Gelingt es beispielsweise den Beschäftigten, Lohnerhöhungen durchzusetzen, die die starke Inflation zumindest in wesentlichen Teilen ausgleichen, steigen die Produktionskosten, was neuen Preisdruck schafft. Nach der jüngsten Prognose der EZB dürften die Löhne im Euroraum in diesem Jahr um 5,3 Prozent und im kommenden Jahr um 4,4 Prozent steigen. Das sei aber noch unproblematisch, so das IMK. Der „Lohndruck“ habe zwar zugenommen, dürfte aber nicht anhalten. Die Lohnabschlüsse enthielten häufig Einmalzahlungen, die nicht dauerhaft wirken. Zudem falle der Anstieg der Arbeitskosten geringer aus als der Zuwachs bei den Nettoeinkommen, weil für die Inflationsausgleichsprämie keine Steuern und Abgaben fällig werden.

Für die EZB bestehe aktuell kein Handlungsdruck, analysieren die Forschenden. „Sofern es im Euroraum keine gesamtwirtschaftliche Überauslastung der Kapazitäten gibt, die übermäßige Gewinn- und Lohnsteigerungen auch nach Auflösung der Preisschocks und der Lieferengpässe erlauben, ist eine geldpolitische Restriktion mit dem Ziel einer Reduzierung der gesamtwirtschaftlichen Nachfrage und eine dadurch induzierte Erhöhung der Arbeitslosigkeit nicht erforderlich.“ Es sei ratsam, die Wirkung der bisherigen Zinserhöhungen abzuwarten, da diese erst mit Verzögerung einsetze. Spätestens im Laufe des nächsten Jahres dürfte die Inflationsrate wieder nahe der Zwei-Prozent-Marke liegen.

Sollte es die Zentralbank hingegen mit einer weiteren Straffung der Geldpolitik übertreiben, droht dem Euroraum die nächste Krise: Die Turbulenzen an den Finanzmärkten nach der Insolvenz der Silicon Valley Bank und der Schieflage der Credit Suisse hätten bereits Risiken für den internationalen Bankensektor aufgezeigt, die zu einer Verknappung der Kreditvergabe führen könnten. Das ohnehin schwache Wachstum würde zusätzlich gedämpft. Und auch kapitalintensive Investitionen, die notwendig sind, um die klimapolitischen Ziele der EU zu erreichen, würden gebremst, schreiben Tober und Theobald. Dies müsse die EZB ebenfalls im Auge behalten – als Institution der EU ist auch sie dem Pariser Abkommen verpflichtet.

Quelle: HBS

Silke Tober, Thomas Theobald: Mehr Besonnenheit gefragt: Die Reaktion der EZB auf die Preisschocks 2022, Geldpolitische Herausforderungen 2023, IMK Report Nr. 181, Mai 2023