Quelle: picture alliance / dieKleinertde | Thomas Kuhlenbeck

Dominik Bernhofer/Michael Langer, 25.11.2020: Die Steuerpläne der OECD – Ein großer Schritt in die richtige Richtung

Die Einführung eines globalen Mindeststeuersatzes brächte ein zusätzliches globales Steueraufkommen von bis zu 90 Mrd. USD. Schöne Zahlen allein sind aber zu wenig, die Politik muss jetzt zu Entscheidungen kommen.

Das Basisszenario der OECD

Unter dem Codenamen BEPS 2.0 entwickelt die OECD aktuell Vorschläge zur Reform der Konzernsteuerregelungen und zur Bekämpfung von Steuertricks. Mehr als 130 Länder, darunter auch Österreich, sind daran im sogenannten Inclusive Framework beteiligt.

BEPS 2.0 besteht aus zwei Säulen. Säule 1 adressiert direkt die Digitalsteuer-Debatte und soll die Besteuerungsrechte stärker in die Marktstaaten verlagern. Derzeit werden Unternehmen dort besteuert, wo sie physisch präsent sind. Nach dem Basisszenario der OECD sollen künftig 20 Prozent der Residualprofite in den Marktstaaten versteuert werden, d.h. dort, wo die KonsumentInnen der Unternehmen sitzen. Betroffen sind Konzerne mit mehr als 750 Mio. Euro Umsatz, wenn sie automatisierte digitale Leistungen anbieten (d.h. Online-Plattformen, Social Media usw.) oder consumer facing businesses sind, also Unternehmen, die für die Endnachfrage produzieren (z.B. Autohersteller). Das würde beispielsweise bedeuten, dass Google künftig Gewinnsteuern in Österreich abführen müsste, aber auch Red Bull in den USA und anderen Staaten. Letztlich geht es um eine Umverteilung von Besteuerungsrechten zwischen den Staaten. Der politische Streit darüber ist folglich sehr intensiv. Vor allem die USA sorgen sich um die Steuereinnahmen „ihrer“ Digitalunternehmen.

Säule 2 wiederum sieht einen globalen Mindeststeuersatz nach Vorbild der US-Mindeststeuern BEAT und GILTI vor. Das Basisszenario der OECD, welches politisch noch nicht fixiert, aber ein guter Gradmesser für den aktuellen Verhandlungsstand ist, geht davon aus, dass alle Großkonzerne ihre Gewinne mit zumindest 12,5 Prozent effektiv versteuern müssen, egal wo sie geparkt sind. Die Regelungen für die Bemessungsgrundlage der Mindeststeuer sehen kleinere Ausnahmen – aber keine echten Schlupflöcher – vor. Hier sind die politischen Aussichten besser, weil die USA mit an Bord sind.

Wie hoch sind die zusätzlichen Steuereinnahmen?

Da Säule 1 nur die Besteuerungsrechte neu verteilt, sind die budgetären Auswirkungen gering. Zwar würden damit ca. 100 Mrd. US-Dollar an steuerpflichtigen Gewinnen in die Marktstaaten verschoben, die globalen Steuereinnahmen steigen aber nur um 0,2 bis 0,5 Prozent. Dieser Anstieg ist darauf zurückzuführen, dass nicht mehr der ganze Gewinn in Niedrigsteuerländern versteuert wird, sondern eben auch in den Normalsteuerländern, wo er erwirtschaftet wurde.

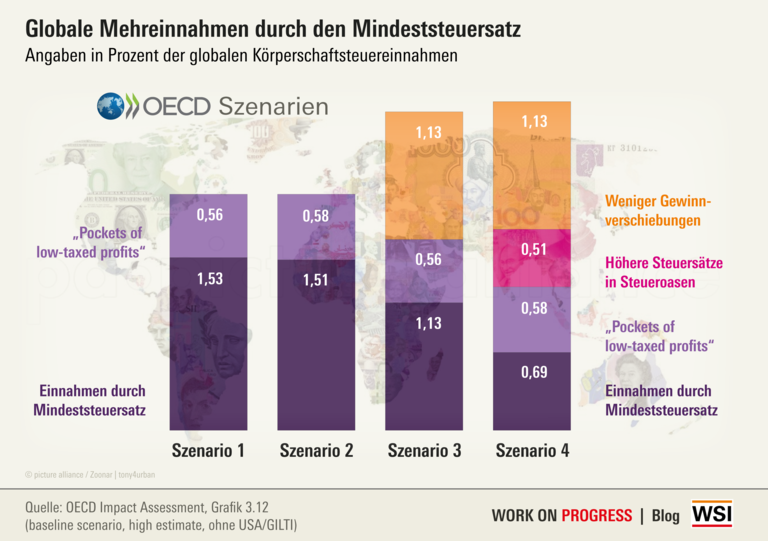

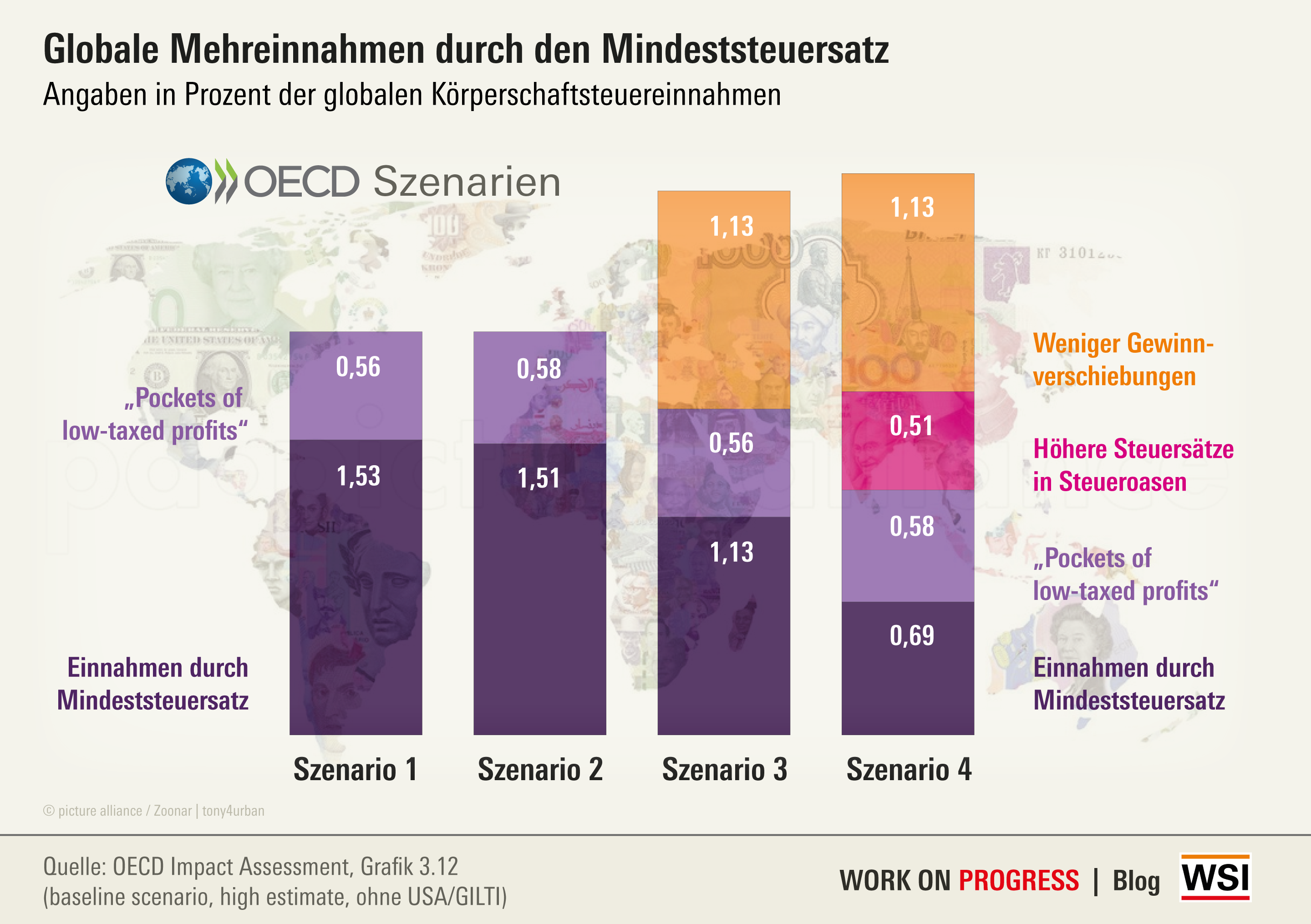

Säule 2 hingegen hätte massive Auswirkungen auf die Steuereinnahmen aller Staaten. Im Basisszenario steigen die Steuereinnahmen um bis zu 70 Mrd. US-Dollar. Im Zusammenspiel mit der Säule 1 und den Mindeststeuern in den USA würden die Gewinnsteuereinnahmen sogar um ca. vier Prozent bzw. 100 Mrd. US-Dollar weltweit steigen. Spannend sind die vier Szenarien, die die OECD dazu gerechnet hat. Szenario 1 erfasst die „reinen“ Mehreinnahmen durch den Mindeststeuersatz inklusive der sogenannten „low-taxed pockets in high-tax jurisdictions“, also z.B. die Gewinne, die in der französischen oder belgischen Patentbox mit weniger als 12,5 Prozent effektiv besteuert werden. Szenario 2 berücksichtigt zusätzlich die Umverteilung durch Säule 1 – die Veränderung ist aber gering. In Szenario 3 rechnet die OECD dann auch die Mehreinnahmen durch eine Reduktion der Steuertricks mit ein. Man geht davon aus, dass mit dem sinkenden Steuerdifferential zwischen Niedrig- und Normalsteuerländer durch den Mindeststeuersatz auch die Gewinnverlagerung zurückgeht. Das bringt zusätzliche Einnahmen. In Szenario 4 wird berücksichtigt, dass die Niedrigsteuerländer die Möglichkeit haben, ihre Steuersätze (auf 12,5 Prozent effektiv) zu erhöhen. Die OECD nimmt an, dass einige Staaten das tun werden, wodurch sich ein Teil der Mehreinnahmen zu den (ehemaligen) Niedrigsteuerländern verschiebt.

In absoluten Beträgen gewinnen die Industrieländer am meisten. Die Entwicklungs- und Schwellenländer profitieren aber relativ zu ihren Körperschaftsteuereinnahmen stärker, vor allem von Säule 1. Die Ergebnisse für die einzelnen Länder liegen nur den Finanzministerien vor und sind (mit Ausnahme von den Niederlanden) unter Verschluss.

Was sind die wirtschaftlichen Effekte der Vorschläge?

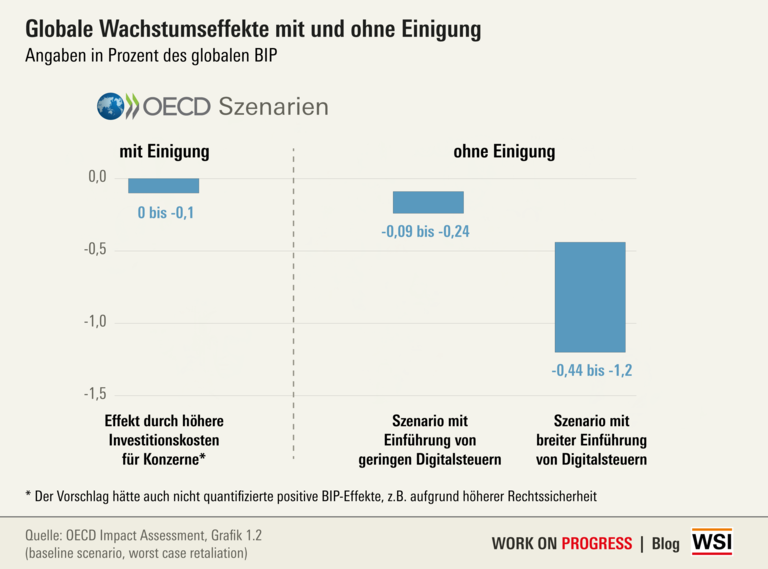

Die OECD sieht keine negativen Effekte auf Investitionen und Beschäftigung. Den höheren Investitionskosten und dem steigenden Verwaltungsaufwand für die Konzerne stehen eine bessere Kapitalallokation (durch Reduktion des Steuerwettbewerbs) und mehr Rechtssicherheit gegenüber. Wenn das Basisszenario umgesetzt wird, sinkt das Welt-BIP um gerade einmal 0,1 Prozent (siehe die folgende Abbildung).

Demgegenüber sieht die OECD große ökonomische Probleme, wenn sich die Staaten nicht auf eine Reform der Konzernsteuerregeln einigen können. In diesem Fall ist davon auszugehen, dass die Einzelstaaten oder Staatenblöcke (wie beispielsweise die EU) zu unilateralen Maßnahmen greifen und ein Steuer- und Handelskrieg entsteht. Als Vorbote für diese Entwicklung kann der Konflikt Frankreich-USA gesehen werden. Als die französische Regierung eine nationale Digitalsteuer einführen wollte, die vor allem US-amerikanische Internetkonzerne getroffen hätte, hat die US-amerikanische Regierung mit Strafzöllen, z.B. auf französische Weine, geantwortet. Ein solches Szenario könnte einen globalen BIP-Einbruch von mehr als einem Prozent bringen (siehe Abbildung).

Wie geht es weiter?

Wegen der Covid-19-Pandemie haben die beteiligten Regierungen die politische Entscheidung über die OECD-Vorschläge auf Mitte 2021 verlagert. Das ist schade, weil durch die Covid-bedingte Budgetmisere eine rasche Einigung noch wichtiger ist als zuvor. Die Arbeiterkammer hat immer auf eine internationale Einigung gedrängt. Die Vorschläge der OECD sind alles andere als perfekt. Das gilt vor allem für Säule 1, wo gegenüber den OECD-Vorschlägen eine globale Gesamtkonzernsteuer mit Formelaufteilung eindeutig zu bevorzugen wäre. Andererseits ist das Basisszenario der OECD ein großer Schritt in die richtige Richtung, zu dem es auch wenig Alternativen gibt. Eine Verlagerung der Gespräche auf die Ebene der UNO (wie das von einigen NGOs gefordert wird) würde enorm viel Zeit kosten und die Entscheidungsfähigkeit der Staatengemeinschaft noch weiter erschweren. Ein Szenario ohne Einigung hingegen hätte – wie die OECD zeigen konnte – hohe wirtschaftliche Kosten, die am Ende die Beschäftigten zu tragen haben werden.

Politisch muss es also darum gehen, das Maximum aus den beiden OECD-Vorschlägen herauszuholen, z.B. durch eine Erhöhung des Reallokationsanteils, der an die Marktstaaten geht, oder durch einen höheren Mindeststeuersatz. Die Präsidentschaftswahlen in den USA könnten hier neue Bewegung bringen, denn bei Joe Biden steht eine alternative minimum tax (AMT) von 21 Prozent im Programm.

Ein möglicher Mittelweg wäre es, Säule 1 und 2 zu entkoppeln und kurzfristig nur den Mindeststeuersatz zu realisieren. Dieser ist politisch weniger umstritten und doppelt wirksam, weil er gegen die Steuertricks der Konzerne und den Steuerwettbewerb der Staaten hilft. Die Wirkungsfolgenabschätzung der OECD zeigt auch, dass die Interaktion zwischen den beiden Säulen überschaubar ist, es ginge also nichts verloren, wenn sie getrennt eingeführt würden. Die rasch realisierten positiven Effekte des Mindeststeuersatzes könnte den Regierungen die nötige Luft verschaffen, um bei der Besteuerung der Internetkonzerne und der Neuaufteilung der Besteuerungsrechte einen neuen Anlauf zu wagen. So oder so, eine Einigung auf BEPS 2.0 ist nicht das Ende im Kampf für gerechte Konzernsteuerregeln, sondern erst der Beginn.

{kind=link}

{kind=link}